-via-Canva-3/@Aflo-Images-from-アフロ(Aflo)-via-Canva-3)

Statistiche chiave per il titolo CSX

- Performance degli ultimi 6 mesi: 34%

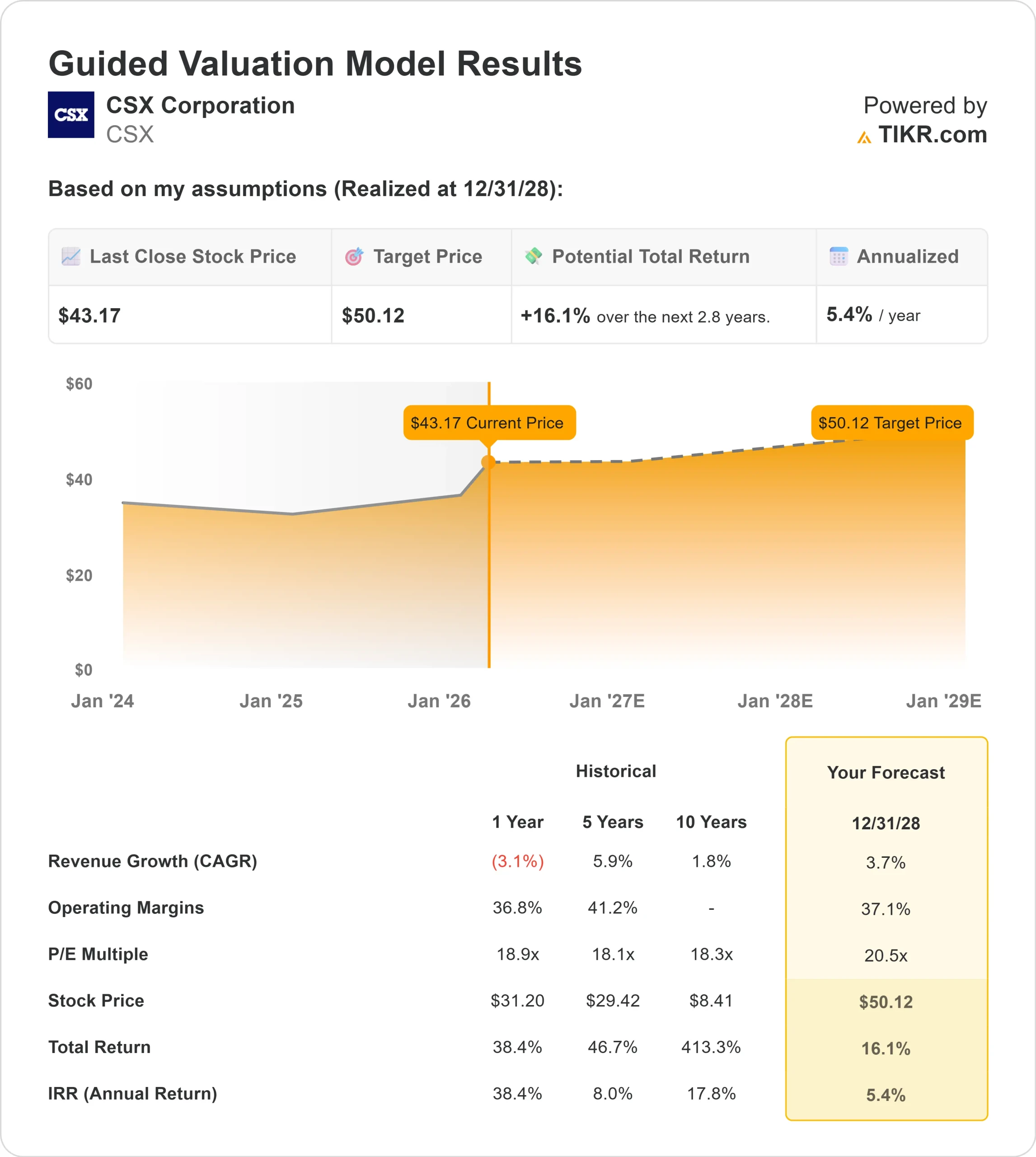

- Intervallo di 52 settimane: da $26 a $43

- Prezzo obiettivo del modello di valutazione: $50

- Rialzo implicito: 16,1%

Valuta i tuoi titoli preferiti come CSX Corporation con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

CSX Corporation è cresciuta del 34% negli ultimi sei mesi, salendo a circa 43 dollari per azione grazie alla risposta degli investitori al miglioramento della dinamica operativa, ai segnali di ritorno del capitale e alle molteplici revisioni degli obiettivi di prezzo degli analisti.

Le azioni sono ora scambiate vicino alla parte superiore del loro intervallo di 52 settimane compreso tra 26 e 43 dollari, il che riflette un interesse di acquisto sostenuto piuttosto che un picco temporaneo.

Il rally è stato sostenuto dalla riaffermazione della guidance finanziaria e da un aumento del dividendo che ha rafforzato la fiducia nella durata del free cash flow.

Questa settimana CSX ha aumentato il dividendo trimestrale a 0,14 dollari per azione, con un incremento del 7,7% rispetto a 0,13 dollari, il che implica un pagamento annuale di 0,56 dollari e un rendimento dell'1,3% circa ai livelli attuali.

La data di stacco del dividendo e di registrazione è il 27 febbraio, mentre il pagamento è previsto per il 13 marzo. In occasione della Barclays Industrial Conference, l'amministratore delegato Stephen Angel ha ribadito le previsioni per il 2026 di una crescita dei volumi a una sola cifra, di un'espansione dei margini operativi di 200-300 punti base e di una crescita del 50% del flusso di cassa libero, affermando: "Amo la crescita, ma mi fido dei costi", rafforzando una strategia di guadagno orientata ai margini.

L'attività degli analisti ha contribuito allo slancio. Rothschild & Co Redburn ha alzato il suo obiettivo di prezzo a 42,50 dollari da 39 dollari e ha mantenuto un rating Buy, che implica un rialzo del 12,6% circa al momento della revisione, mentre il consenso di Wall Street rimane un Buy moderato con un obiettivo medio vicino a 39,54 dollari.

Poiché le azioni ora scambiano al di sopra dell'obiettivo medio, il mercato sembra valutare un'esecuzione dei margini e del flusso di cassa più forte di quanto previsto in precedenza.

Il posizionamento istituzionale è stato attivo e misto durante l'avanzata. Handelsbanken Fonder AB ha ridotto la sua partecipazione del 5,8%, Sound Shore Management ha ridotto la sua posizione del 22,2% e Cornerstone Investment Partners ha tagliato il 64,6%, mentre Reaves W H & Co. ha avviato una nuova posizione di 150.000 azioni e Strengthening Families & Communities LLC ha acquistato 61.913 azioni.

Anche l'attività degli insider ha attirato l'attenzione, con il CAO Diana Sorfleet che ha venduto 90.000 azioni per circa 3,74 milioni di dollari e l'EVP Stephen Fortune che ha venduto 31.456 azioni per circa 1,22 milioni di dollari, transazioni rese note attraverso i documenti della SEC.

CSX è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

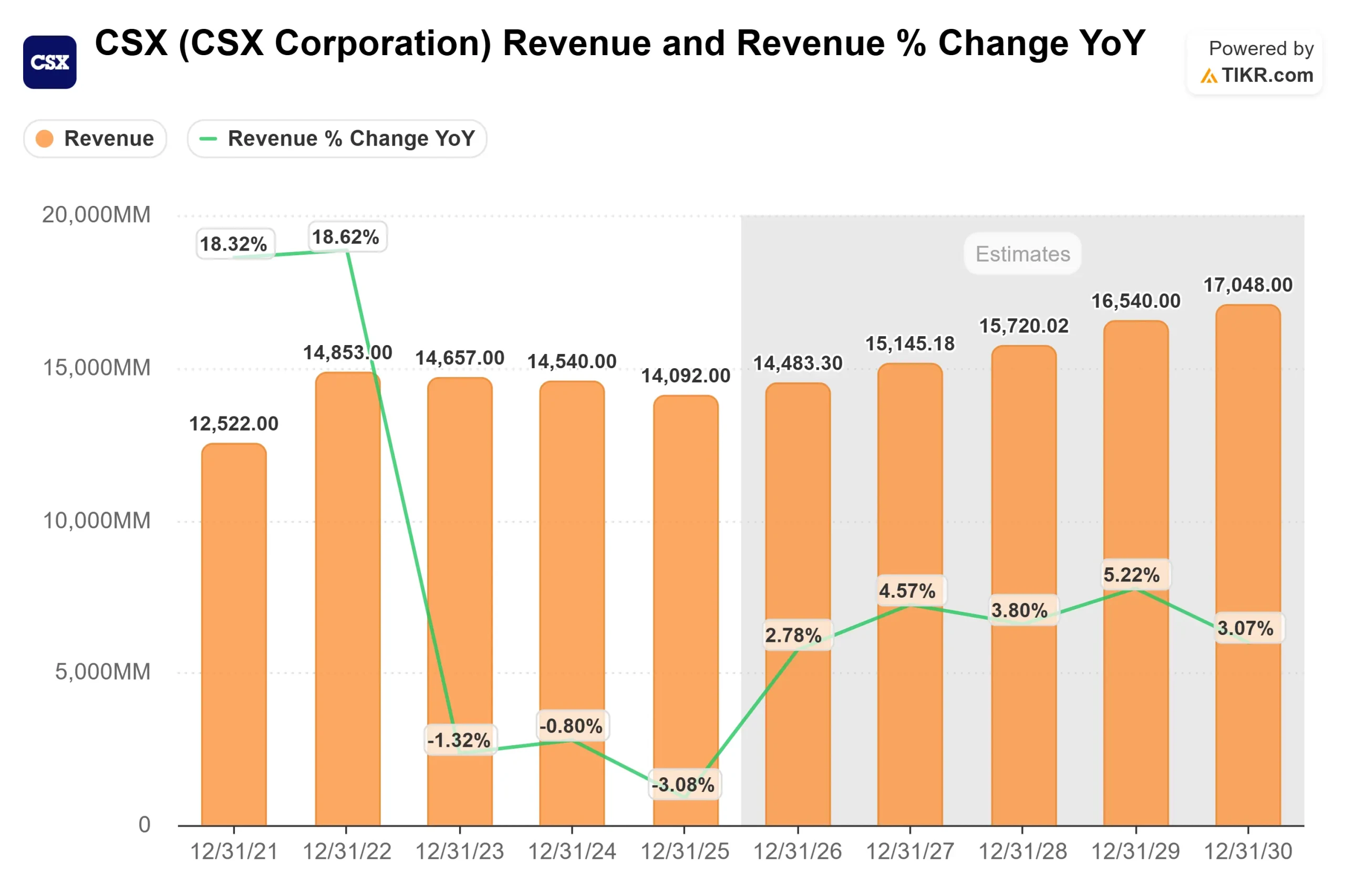

- Crescita dei ricavi (CAGR): 3,7%.

- Margini operativi: 37.1%

- Multiplo P/E di uscita: 20,5x

Le ipotesi sui ricavi riflettono una stabilizzazione dopo il calo del 3,1% dello scorso anno, con un modesto miglioramento dei volumi nei settori intermodale, minerario, dei fertilizzanti e del carbone nazionale che compensa la continua pressione in categorie più mature come i prodotti chimici e forestali.

Il management ha enfatizzato la produttività e la disciplina dei prezzi piuttosto che l'espansione aggressiva dei volumi, in linea con un contesto industriale a bassa crescita.

L'espansione dei margini rimane il motore principale della crescita degli utili. L'azienda punta a un miglioramento dei margini operativi di 200-300 punti base nel 2026, grazie al controllo dei costi, alla stabilità della rete in seguito ai grandi progetti infrastrutturali e alla leva operativa che si sta gradualmente riprendendo.

Con una crescita del 50% del free cash flow prevista per il 2026, la flessibilità del ritorno di capitale e la solidità del bilancio rimangono componenti chiave della storia azionaria.

Le aspettative di crescita degli EPS a due anni, pari al 13,8%, indicano che gli utili potrebbero superare la crescita dei ricavi se la leva operativa continuerà a migliorare.

Poiché le ferrovie hanno un'elevata struttura di costi fissi, i prezzi incrementali e il recupero dei volumi possono favorire in modo sproporzionato il reddito operativo e il rendimento del capitale.

Sulla base di questi dati, il modello di valutazione stima un prezzo obiettivo di 50 dollari, che implica un rialzo del 16,1% circa rispetto ai livelli attuali.

A circa 43 dollari per azione, CSX appare modestamente sottovalutata in vista del 2026, con una performance futura probabilmente guidata dall'espansione dei margini, da un'allocazione disciplinata del capitale e da una crescita costante del free cash flow piuttosto che da un'accelerazione aggressiva del top-line.

Stima istantanea del valore equo di una società (gratis con TIKR) >>>

Quanto rialzo ha il titolo CSX da qui?

Gli investitori possono stimare il prezzo potenziale delle azioni CSX Corporation, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.