Statistiche chiave per il titolo AbbVie

- Performance delle ultime settimane: +3%

- Intervallo di 52 settimane: da $164,4 a $244,8

- Prezzo attuale: $234,3

Cosa è successo?

Skyrizi ha appena dimostrato di poter sostituire il proprio metodo di somministrazione e di poter comunque battere il placebo di 25 punti percentuali nella remissione del morbo di Crohn, un risultato che consolida la posizione dominante di AbbVie nel settore delle IBD a 234,26 dollari e che elimina l'ultimo ostacolo concorrenziale rimasto, quello della somministrazione endovenosa rispetto a quella sottocutanea.

Proprio ieri, AbbVie ha reso noti i risultati della Fase 3 AFFIRM, secondo cui l'induzione sottocutanea di risankizumab ha permesso di ottenere una remissione clinica CDAI del 55% rispetto al 30% del placebo, con una risposta endoscopica del 44% rispetto al 14%, generando un sentiment immediatamente positivo in tutto il settore dell'immunologia.

I meccanismi alla base di questa mossa sono più profondi di un solo successo sperimentale, in quanto Skyrizi e Rinvoq hanno già generato un fatturato combinato di 25,9 miliardi di dollari nel 2025, superando di 500 milioni di dollari l'obiettivo a lungo termine fissato da AbbVie per il 2027, con ben due anni di anticipo.

Il mercato sta visibilmente rivalutando AbbVie, che da sostituto dell'Humira si sta trasformando in un produttore multi-franchising, con una previsione per il 2026 di 67 miliardi di dollari di fatturato e di un EPS rettificato compreso tra 14,37 e 14,57 dollari, che rappresenta una crescita della top-line di quasi il 9,5% nonostante i continui venti contrari dei biosimilari.

L'amministratore delegato Robert Michael ha dichiarato durante la telefonata sugli utili del quarto trimestre che "Skyrizi e Rinvoq hanno registrato vendite combinate per oltre 31 miliardi di dollari, superando già di 0,5 miliardi di dollari la nostra previsione a lungo termine per il 2027", mentre l'azienda ha contemporaneamente guidato Vyalev verso lo status di blockbuster e la linea di prodotti per l'emicrania verso un picco di oltre 5 miliardi di dollari.

A rafforzare ulteriormente la convinzione, RBC ha avviato la copertura il 25 febbraio con un rating Outperform e un obiettivo di prezzo di 260 dollari, mentre l'offerta di titoli senior da 8 miliardi di dollari di AbbVie, depositata il 26 febbraio, segnala una potenza finanziaria per i continui investimenti nella pipeline e il rifinanziamento del debito.

Nei prossimi tre-cinque anni, l'approvazione di Skyrizi per via sottocutanea nel morbo di Crohn, combinata con l'espansione dell'etichetta di Rinvoq e con una pipeline di 90 programmi che abbraccia obesità, neuroscienze e oncologia, posiziona AbbVie a sostenere una crescita degli utili a due cifre ben oltre l'ombra di Humira.

L'opinione di Wall Street sul titolo ABBV

La vittoria della Fase 3 AFFIRM per Skyrizi sottocutaneo nel morbo di Crohn elimina direttamente l'ultimo rischio competitivo strutturale, confermando che l'obiettivo di fatturato di AbbVie per Skyrizi, pari a 21,5 miliardi di dollari nel 2026, poggia su una base clinica ancora più difendibile.

L'accelerazione fondamentale è innegabile: si prevede che i ricavi raggiungano 67,1 miliardi di dollari nel 2026, con una crescita del 9,7%, mentre l'EPS normalizzato dovrebbe aumentare del 45,3% a 14,53 dollari, interrompendo tre anni consecutivi di contrazione dell'EPS.

Attualmente, 13 analisti valutano ABBV come Buy, 8 come Outperform, 9 come Hold e 1 come Underperform, con un obiettivo di prezzo medio di 248,7 dollari, che implica un rialzo del 6,2% rispetto alla chiusura del 2 marzo di 234,26 dollari.

L'intervallo di target va da 184,0 dollari nella parte bassa a 299,0 dollari nella parte alta, con l'ipotesi alta che la posizione dominante di Skyrizi IBD si mantenga fino all'approvazione per via sottocutanea e che le nuove indicazioni di Rinvoq raggiungano la stima di un picco di vendite incrementale di oltre 2 miliardi di dollari.

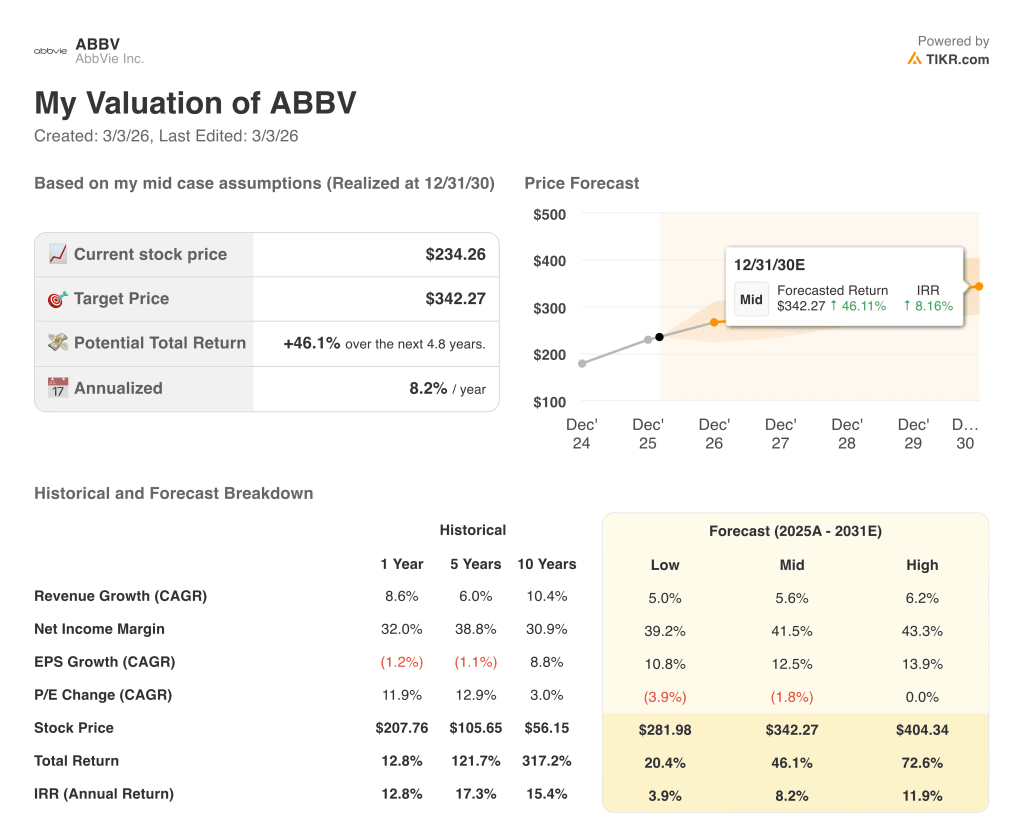

Cosa dice il modello di valutazione?

Il modello di valutazione TIKR fissa un obiettivo intermedio di 342,3 dollari, che implica un rendimento totale del 46,1% in 4,8 anni con un IRR annualizzato dell'8,2% rispetto al prezzo attuale. Il divario tra i 234,26 dollari di oggi e i 342,3 dollari suggerisce che il mercato non ha ancora valutato l'intera pista di compounding di Skyrizi e Rinvoq.

Il mercato sta ancora valutando ABBV come una storia di ripresa post-Humira, eppure Skyrizi e Rinvoq hanno già superato con due anni di anticipo le previsioni di fatturato combinato di AbbVie per il 2027, pari a 31 miliardi di dollari.

L'EBITDA prospettico dovrebbe raggiungere i 33,4 miliardi di dollari nel 2026, con un margine EBITDA del 49,8% dopo anni di compressione causata da Humira, un'inflessione strutturale che non è stata pienamente riconosciuta dalla stampa.

La dichiarazione dell'amministratore delegato Robert Michael, secondo cui i franchise per l'emicrania e il Parkinson hanno un potenziale di picco di oltre 5 miliardi di dollari ciascuno, entrambi ben al di sopra degli attuali modelli di mercato, indica che si tratta di un re-rating multi-franchise, non di una storia di un singolo farmaco.

Il rischio che potrebbe infrangere la tesi è una perdita di quote di Skyrizi più rapida del previsto nel settore delle IBD, dove un calo sostenuto al di sotto dell'attuale tasso di cattura del 75% minaccerebbe direttamente l'obiettivo di 21,5 miliardi di dollari di ricavi per il 2026.

La decisione sull'approvazione di Tavapadon da parte della FDA, attesa per il terzo trimestre, sarà il primo test concreto per verificare se il franchise di neuroscienze di AbbVie è in grado di raggiungere il picco di 5 miliardi di dollari previsto dal management per il Parkinson.

ABBV è sottovalutata a 234,26 dollari, con un'inflessione dell'EPS in avanti del 45,3% e un target del modello a medio termine di 342,3 dollari, con la tempistica di approvazione di Skyrizi per il Crohn sottocutaneo come fattore chiave di rivalutazione da tenere d'occhio.

Conviene investire in AbbVie, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo ABBV, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire AbbVie, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ABBV su TIKR gratuitamente →