Statistiche chiave per il titolo REGN

- Performance a 6 mesi: 39%

- Intervallo di 52 settimane: da $476 a $821

- Prezzo obiettivo del modello di valutazione: $999

- Rialzo implicito: 26%

Valutate i vostri titoli preferiti come Regeneron Pharmaceuticals con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo Regeneron Pharmaceuticals ha registrato un rialzo del 39% negli ultimi sei mesi e recentemente ha scambiato vicino a 780 dollari per azione, grazie alla reazione degli investitori all'accelerazione della crescita di Dupixent, alla forte diffusione di EYLEA HD e all'espansione della visibilità della pipeline fino al 2026.

Le azioni rimangono appena al di sotto dei massimi di 52 settimane di 821 dollari, riflettendo una domanda istituzionale sostenuta piuttosto che una speculazione a breve termine.

Il rally ha acquisito slancio dopo che Regeneron ha registrato un netto successo negli utili del quarto trimestre e ha rafforzato la fiducia nella crescita del 2026.

L'azienda ha registrato un fatturato di 3,88 miliardi di dollari contro i 3,76 miliardi attesi e un EPS di 11,44 dollari contro i 10,74 attesi, mentre le vendite globali di Dupixent sono aumentate del 32% a 4,9 miliardi di dollari, le vendite di EYLEA HD negli Stati Uniti sono balzate del 66% a 506 milioni di dollari e LIBTAYO è cresciuto del 13% a 425 milioni di dollari.

L'amministratore delegato Leonard Schleifer ha dichiarato che l'azienda "ha chiuso il 2025 con un altro solido trimestre di esecuzione commerciale" e che il management ha fissato la spesa in R&S per il 2026 a 5,9-6,1 miliardi di dollari, con la previsione di almeno quattro approvazioni da parte della FDA nel corso del prossimo anno, rafforzando la visibilità sui catalizzatori a breve termine.

Lo slancio normativo ha ulteriormente rafforzato la storia. Dupixent ha ricevuto un'espansione dell'etichetta da parte della FDA e una raccomandazione pediatrica positiva da parte dell'EMA, ampliando così la popolazione a cui si rivolge il farmaco in tutte le indicazioni immunologiche.

L'azienda ha inoltre aumentato il dividendo trimestrale a 0,94 dollari per azione, segnalando la fiducia nella durata del flusso di cassa libero e nella capacità di ritorno del capitale verso il 2026.

L'attività istituzionale ha sostenuto l'avanzata. Harvest Portfolios ha aumentato la sua partecipazione dell'8,6% a 107.547 azioni per un valore di 60,47 milioni di dollari, Handelsbanken Fonder ha aumentato la sua posizione del 24,8% a 63.049 azioni per un valore di 35,45 milioni di dollari e American Century ha incrementato le sue partecipazioni del 3,8% a 660.595 azioni per un valore di 371,4 milioni di dollari.

Anche Mitsubishi UFJ Asset Management, TD Asset Management e Banco Santander hanno aggiunto esposizione, mentre Rafferty Asset Management ha ridotto la sua partecipazione dell'11,7% e il direttore Huda Zoghbi ha venduto 1.638 azioni a 781,33 dollari.

Gli investitori istituzionali possiedono ora circa l'83,31% della società, sottolineando la continua convinzione dei grandi detentori nonostante la riduzione selettiva.

REGN è sottovalutato?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

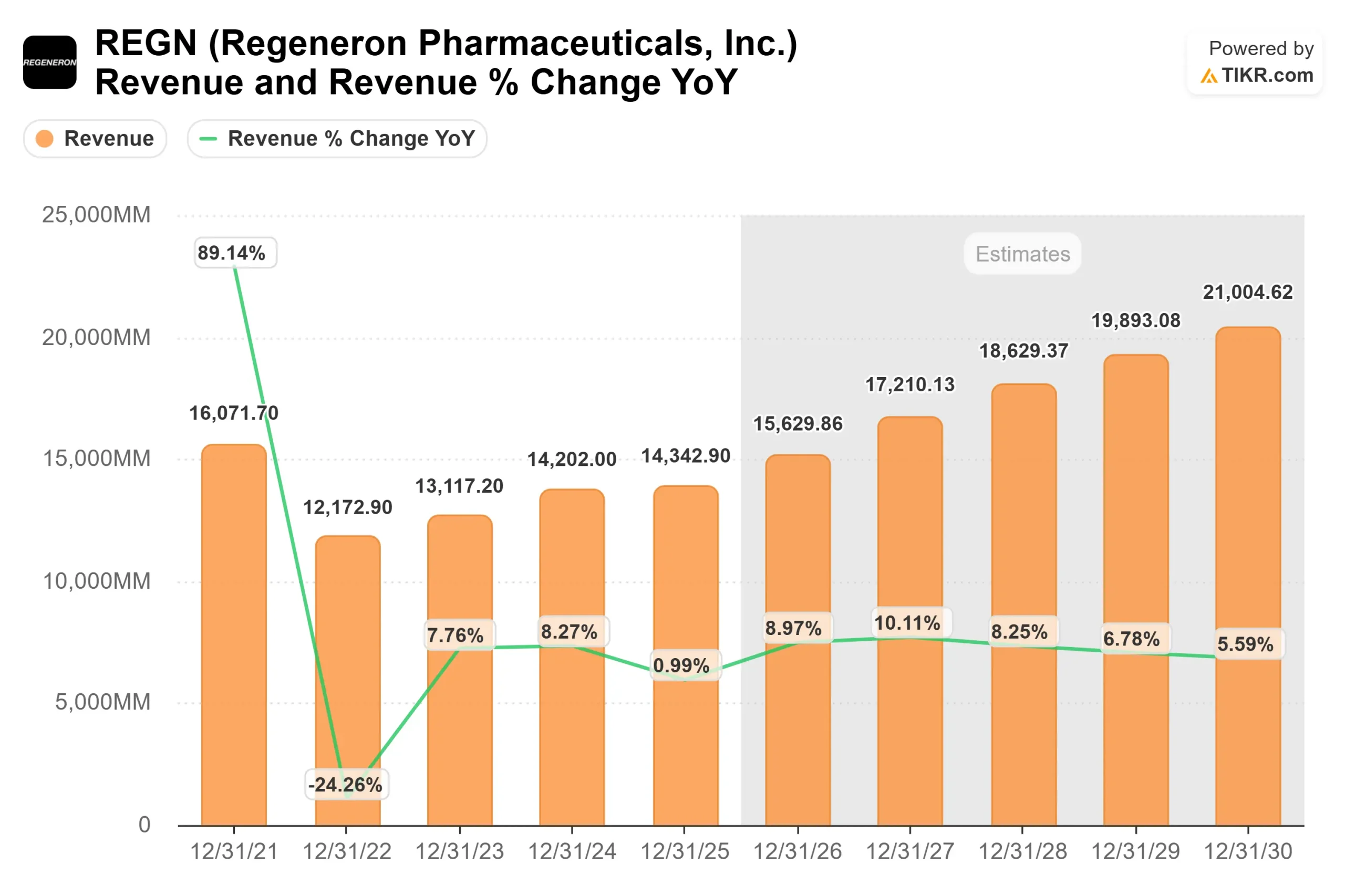

- Crescita dei ricavi (CAGR): 9,1%.

- Margini operativi: 37%

- Multiplo P/E di uscita: 15,5x

Si prevede che i ricavi aumenteranno da circa 14,3 miliardi di dollari nel 2025 a circa 21,0 miliardi di dollari entro il 2030, grazie soprattutto alla continua penetrazione di Dupixent nell'asma, nella dermatite atopica, nella BPCO e nelle nuove indicazioni immunologiche.

Il fattore chiave è il mix. I ricavi ad alto margine dell'immunologia compensano sempre più la pressione sui prezzi dell'oftalmologia, consentendo alla crescita degli utili di superare quella dei ricavi se l'espansione delle indicazioni continua.

I margini operativi vicini al 37% presuppongono una leva sostenuta da Dupixent e il miglioramento del contributo delle attività oncologiche come LIBTAYO e altri programmi in fase avanzata.

La continua conversione di EYLEA HD e l'espansione normativa sostengono la sostenibilità degli utili, mentre almeno quattro approvazioni della FDA previste per il prossimo anno potrebbero aggiungere flussi di ricavi incrementali che non si riflettono ancora pienamente nei multipli a termine.

A circa 780 dollari per azione, il quadro di valutazione implica un prezzo obiettivo di 999 dollari, pari a circa il 26% di rialzo totale nel 2026.

Ciò suggerisce che il titolo rimane moderatamente sottovalutato, a condizione che Dupixent mantenga una crescita a due cifre e che continui l'esecuzione della pipeline.

I risultati di quest'anno si baseranno probabilmente sull'espansione dell'etichetta di Dupixent, sulle letture in campo oncologico, sulle tendenze di adozione di EYLEA HD e sulla stabilità del margine operativo al di sopra del 35%.

Un'espansione sostenuta del mix ad alto margine, combinata con le pietre miliari normative, potrebbe sostenere il continuo slancio degli utili, posizionando Regeneron per un ulteriore rialzo se l'esecuzione rimane costante.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>.

Quanto rialzo ha il titolo REGN da qui?

Gli investitori possono stimare il prezzo potenziale delle azioni Regeneron Pharmaceuticals, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.