Statistiche chiave per il titolo Synopsys

- Intervallo di 52 settimane: da $376 a $652

- Prezzo attuale: $465

- Obiettivo medio: 560 dollari

- Obiettivo alto: $650

- Consenso degli analisti: 15 Buy / 2 Outperform / 7 Holds / 1 Underperform / 1 Sell

- Obiettivo del modello TIKR (ottobre 2030): 840 dollari

Synopsys ha battuto le stime per il secondo trimestre e alzato la guidance, poi il titolo è crollato comunque

Synopsys(SNPS), il fornitore dominante di software per l'automazione della progettazione elettronica e di IP per semiconduttori utilizzati praticamente da tutti i produttori di chip avanzati del pianeta, ha comunicato il 27 maggio i risultati del secondo trimestre 2026, battendo le stime degli analisti sia per quanto riguarda il fatturato che l'EPS rettificato e alzando le previsioni per l'intero anno.

Il fatturato totale del trimestre è stato di 2,276 miliardi di dollari, superiore ai 2,251 miliardi di dollari stimati dal consenso.

L'EPS rettificato ha raggiunto i 3,35 dollari, 0,20 dollari in più rispetto alle stime di 3,15 dollari, con un margine operativo non-GAAP del 39,5%, superiore alle previsioni.

Synopsys ha alzato le previsioni di fatturato per l'intero anno a un range compreso tra 9,625 e 9,705 miliardi di dollari, con un punto medio superiore al precedente consenso degli analisti di 9,63 miliardi di dollari, e ha alzato le previsioni di EPS rettificato per l'intero anno a 14,72-14,80 dollari per azione, ben al di sopra delle stime di 14,45 dollari.

Gli analisti di JPMorgan hanno definito l'aumento delle prospettive "conservativo", segnalando un significativo margine di ulteriore rialzo grazie alla continua crescita della domanda di progettazione di chip guidati dall'intelligenza artificiale.

Il titolo è sceso dell'8,7% circa nei giorni successivi alla notizia, una reazione che sembra scollegata dalla realtà operativa.

L'amministratore delegato Sassine Ghazi ha descritto il trimestre come un "momento eccezionale" per l'EDA in quanto fornitore di soluzioni ingegneristiche, e ha dichiarato, nella telefonata di presentazione dei risultati del secondo trimestre 2026, che "l'intelligenza artificiale sta facendo crescere la domanda di semiconduttori, la diversità architettonica e la complessità sia dei chip che dei sistemi che essi alimentano, determinando un aumento della domanda in tutto il nostro portafoglio".

Elliott Investment Management, che ha acquisito una partecipazione multimiliardaria in Synopsys e ha spinto pubblicamente per un miglioramento dei margini e una migliore esecuzione finanziaria, ha raggiunto un accordo di collaborazione con la società lo stesso giorno, portando il socio dirigente di Elliott Jesse Cohn nel consiglio di amministrazione come amministratore indipendente.

Il titolo Synopsys ha guadagnato circa il 20% da quando il coinvolgimento di Elliott è stato reso pubblico a marzo, ma è ancora al di sotto del livello che i fondamentali operativi suggeriscono di raggiungere.

Il segmento Design Automation, che comprende il software EDA e la simulazione multifisica Ansys, ha generato un fatturato di circa 1,822 miliardi di dollari nel trimestre, con la verifica assistita da hardware che si è rivelata il principale fattore di crescita tra i clienti hyperscaler e i principali semiconduttori.

Il segmento Design IP ha registrato un fatturato trimestrale di 454 milioni di dollari, in crescita del 12% su base sequenziale, confermando l'opinione del management, da tempo convinta che il primo trimestre rappresentasse il punto di minimo e che il miglioramento sequenziale sarebbe seguito nella seconda metà dell'anno fiscale.

Il portafoglio ordini ha chiuso il trimestre a 11 miliardi di dollari e il flusso di cassa libero è stato di circa 575 milioni di dollari per il periodo.

Perché 25 analisti mantengono ancora il rating Buy su SNPS dopo il calo post-utili

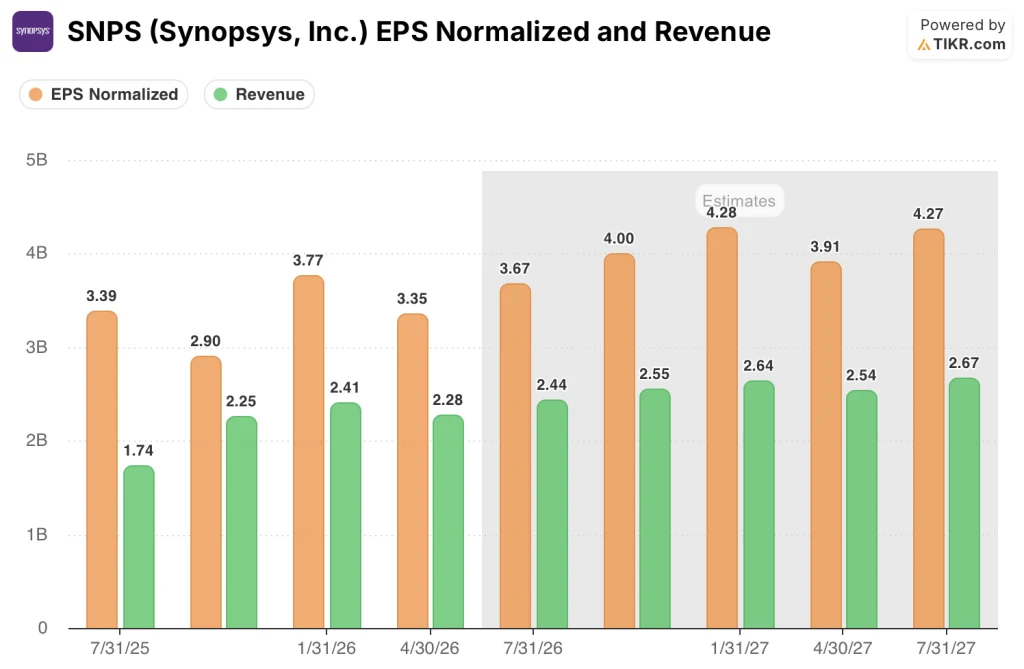

L'EPS rettificato del secondo trimestre fiscale di Synopsys, pari a 3,35 dollari, ha battuto le stime di 3,15 dollari del 6,3% e il quadro previsionale non fa che rafforzarsi.

Le stime di consenso prevedono un EPS trimestrale di circa 3,67 dollari nel trimestre di luglio e di circa 4,00 dollari nel trimestre di ottobre, il che pone la seconda metà dell'anno fiscale 2026 ben al di sopra del tasso di esecuzione della prima metà.

Il consenso sull'EPS per l'intero anno fiscale 2026 si attesta a circa 14,76 dollari, al punto medio della guidance dell'azienda, una cifra che il management ha descritto come conservativa dato il ritmo dell'attività di progettazione legata all'IA.

Il segmento IP ha toccato il fondo nel primo trimestre del 2026 con 454 milioni di dollari e dovrebbe registrare miglioramenti trimestrali sequenziali per il resto dell'anno fiscale, con una ripresa sostenuta dalla domanda di hyperscaler per il silicio AI personalizzato e dalle prime fasi di un nuovo modello di monetizzazione basato sulle royalty.

Il consenso sui ricavi per il trimestre di luglio si attesta intorno ai 2,44 miliardi di dollari, con un aumento di circa il 40% rispetto all'anno precedente che riflette il consolidamento completo di Ansys, e la società prevede circa 2,55 miliardi di dollari per il trimestre di ottobre.

L'inflessione della monetizzazione verso cui si sta muovendo il management, in particolare il passaggio dalle licenze EDA in abbonamento a un modello di abbonamento più consumo, in quanto gli "ingegneri agenti" iniziano a utilizzare gli strumenti di Synopsys accanto agli ingegneri umani, dovrebbe iniziare a generare ricavi incrementali nell'anno fiscale 2027.

Su 26 analisti che coprono il titolo Synopsys, 15 lo valutano Buy e 2 Outperform, con 7 Hold, 1 Underperform e 1 Sell, a testimonianza di una convinzione schiacciante sulla tesi della domanda guidata dall'IA, con una minoranza cauta sulla valutazione e sul ritmo di recupero dell'IP a breve termine.

L'obiettivo medio della società è di 560 dollari, il che implica un rialzo del 20% circa rispetto ai livelli attuali, mentre l'obiettivo massimo della società è di 650 dollari, circa il 40% in più rispetto alla quotazione attuale del titolo Synopsys.

Il verdetto è chiaro: a 465 dollari, SNPS sembra essere sottovalutata rispetto a ciò che indicano le sue stesse guidance al rialzo, un segmento IP in ripresa e una spinta all'efficienza sostenuta da Elliott.

SNPS è in testa a Cadence e Arm per l'EPS trimestrale, ma tratta a sconto rispetto alla sua stessa storia

Il titolo Synopsys ha generato un EPS trimestrale di 3,35 dollari nel trimestre di aprile, oltre il 77% in più rispetto agli 1,89 dollari di Cadence Design Systems(CDNS) per lo stesso periodo e quasi sei volte gli 0,58 dollari di Arm Holdings(ARM).

In prospettiva, il divario rimane: le stime di consenso indicano un EPS trimestrale di SNPS di 3,67 dollari per il trimestre di luglio e di 4,00 dollari per il trimestre di ottobre, contro le stime di Cadence di 2,05 e 1,94 dollari rispettivamente e le stime di Arm di 0,40 e 0,43 dollari.

Il vantaggio di Synopsys in termini di EPS rispetto ai suoi due più vicini comparabili non si sta riducendo: è la società più redditizia nel complesso dei software EDA e IP per chip su base azionaria, e il crollo che ha seguito il suo trimestre in rialzo ha solo ampliato il divario tra la realtà degli utili e l'attuale quotazione del titolo.

Il titolo Synopsys è sottovalutato nel 2026? Lo scenario di base di 840 dollari di TIKR è un'argomentazione valida

Lo scenario di base di TIKR valuta Synopsys a circa 840 dollari entro l'ottobre 2030, il che implica un rendimento totale dell'81% circa rispetto al prezzo attuale di 465 dollari, ovvero circa il 14% annualizzato in circa 4,4 anni.

Il modello si basa su ipotesi di crescita dei ricavi di circa l'11% annuo e di espansione dei margini di utile netto a circa il 32% nel periodo di previsione, entrambi basati su quanto indicato dal management e su quanto sostenuto dal consenso degli analisti per l'anno fiscale 2026 e oltre.

Se la crescita dei ricavi si attesta sul 10% annuo e i margini si stabilizzano al 30% circa, il modello produce un prezzo di circa 734 dollari entro la fine del decennio, un rendimento totale del 58% circa e un IRR del 6% circa annualizzato. Questo è lo scenario in cui la monetizzazione dell'IP è in fase di stallo e i ricavi dell'EDA agenziale richiedono più tempo del previsto per concretizzarsi.

Se l'impegno di Elliott porta i margini verso la metà degli anni '40, come previsto dal management, e l'attività di progettazione di chip hyperscaler continua ad accelerare, lo scenario di fascia alta punta a circa 1.253 dollari, un rendimento totale di circa il 170% e un IRR di circa il 13%.

Lo scenario intermedio si basa sull'esecuzione che l'azienda ha già dimostrato: due trimestri consecutivi di margini migliori, una guida all'EPS per l'intero anno alzata che il management ha definito conservativa e un calo dell'IP che è già alle spalle.

Qual è l'obiettivo di prezzo per le azioni Synopsys?

L'obiettivo di prezzo medio della Borsa di Synopsys è di 560 dollari, sulla base di 26 analisti, il che implica un rialzo del 20% circa rispetto al prezzo attuale di 465 dollari.

L'obiettivo massimo è di 650 dollari. Il modello di base di TIKR pone l'obiettivo a lungo termine a circa 840 dollari entro l'ottobre 2030, ipotizzando una crescita annua dei ricavi dell'11% circa e margini in espansione.

La variabile chiave da tenere d'occhio è il ritmo di monetizzazione delle royalty IP e l'aumento dei contratti EDA agenziali nell'anno fiscale 2027.

Il titolo Synopsys è da comprare in questo momento?

Il titolo Synopsys sembra sottovalutato a 465 dollari rispetto ai risultati del secondo trimestre: un EPS superiore di 0,20 dollari, una guida all'EPS rettificato per l'intero anno di 14,72-14,80 dollari e un segmento IP che il management ha confermato aver toccato il fondo nel primo trimestre. Su 26 analisti che coprono SNPS, 17 la valutano Buy o Outperform.

Il rischio a breve termine è che la ripresa dell'IP sia più lunga di quanto previsto, ma l'accordo di cooperazione Elliott aggiunge pressione per accelerare il miglioramento dei margini e l'acquisizione di valore.

Conviene investire in Synopsys, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Synopsys, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Synopsys, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo SNPS su TIKR gratuitamente →