Statistiche chiave per il titolo The Trade Desk

- Intervallo di 52 settimane: da $20 a $91

- Prezzo attuale: $20

- Obiettivo medio: 25 dollari

- Obiettivo alto: 47 dollari

- Consenso degli analisti: 12 Buy, 2 Outperform, 20 Hold, 1 Underperform, 3 Sell

- Obiettivo del modello TIKR (dicembre 2030): $27

Il titolo Trade Desk crolla del 7% per le notizie sul nuovo direttore finanziario dopo un trimestre già deludente

The Trade Desk(TTD) è scesa di oltre il 7% il 2 giugno dopo che la società di annunci pubblicitari ha nominato Nate Olmstead come nuovo direttore finanziario, a partire dal 9 luglio, rappresentando il terzo cambiamento a livello di CFO della società in circa un anno.

Olmstead, che in precedenza è stato CFO di Logitech e SVP e CFO di Penguin Solutions, sostituirà il CFO ad interim Tahnil Davis, nominato dopo le dimissioni di Alex Kayyal nell'agosto 2025.

L'avvicendamento del CFO si è abbattuto su un titolo già malconcio: TTD era scesa di oltre il 14% nelle contrattazioni after-hours del 7 maggio dopo che la società aveva indicato un fatturato per il secondo trimestre di almeno 750 milioni di dollari, al di sotto delle stime del consenso di Wall Street di circa 771 milioni di dollari.

I risultati del primo trimestre sono stati in realtà solidi, con un fatturato di 688,9 milioni di dollari superiore alle stime di 679,2 milioni di dollari, ma il mancato raggiungimento della guidance per il secondo trimestre ha inviato il messaggio che l'incertezza macroeconomica stava comprimendo i budget degli inserzionisti più velocemente di quanto i vantaggi strutturali dell'azienda potessero compensare.

L'amministratore delegato Jeff Green ha riconosciuto l'ambiente direttamente nella telefonata sugli utili del primo trimestre 2026: "L'ambiente macro è certamente diventato più complesso nel 2026. Le tensioni geopolitiche sono aumentate. Tutti gli inserzionisti e le agenzie stanno navigando in un panorama in rapida evoluzione".

Ma Green ha anche sottolineato una metrica che sta ricevendo meno attenzione rispetto al mancato raggiungimento della guidance: L'attività di accordi JBP, dove la spesa per i nuovi accordi è cresciuta del 40% rispetto all'anno precedente nel primo trimestre e il numero totale di JBP è aumentato del 55% rispetto all'anno precedente, con 45 nuovi accordi firmati solo a marzo.

Questa è la tensione al centro di TTD in questo momento: la cautela nel budget a breve termine da parte degli inserzionisti di grandi marchi che si scontra con una piattaforma che sta ottenendo più impegni a lungo termine che in qualsiasi altro momento della sua storia.

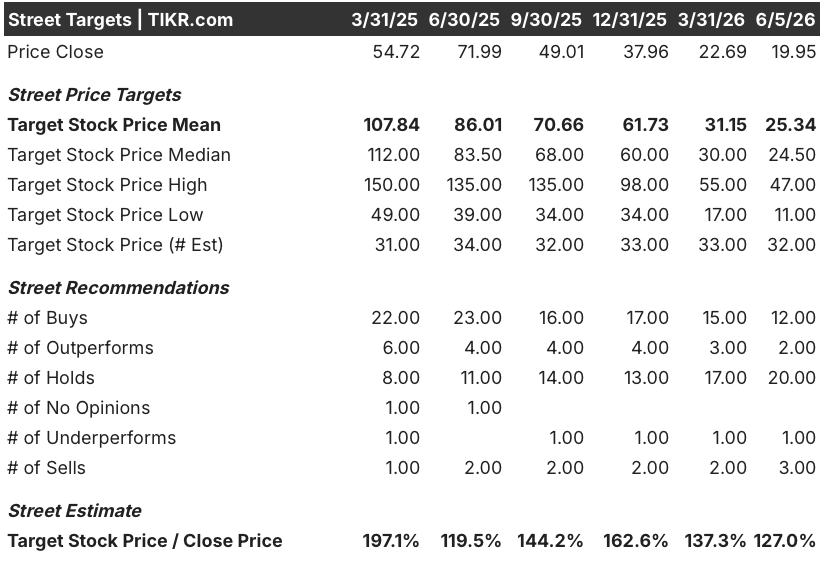

Cosa pensano gli analisti del titolo Trade Desk dopo l'annuncio del CFO

Nell'ultimo anno la comunità degli analisti è diventata decisamente più cauta sul titolo Trade Desk, ma il consenso non ha ceduto.

Al 5 giugno, l'obiettivo medio della Borsa era di circa 25 dollari, a fronte di un prezzo attuale vicino ai 20 dollari, il che implica un rialzo del 25% circa rispetto ai livelli attuali. All'estremità superiore, un analista ha un obiettivo di 47 dollari, che suggerisce i prezzi più rialzisti in una riaccelerazione che i dati attuali non mostrano ancora.

Il consenso per le azioni Trade Desk è ora di 12 Buy, 2 Outperform e 20 Hold, con 1 Underperform e 3 Sell - una notevole rotazione verso Hold nell'ultimo anno, che riflette il mancato raggiungimento della guidance del Q4 2024 che ha interrotto la lunga striscia di battute ininterrotte di TTD e il mancato raggiungimento della guidance del Q1 2026 che ha esteso l'incertezza.

L'EPS rettificato del 1° trimestre 2026 è stato di 0,28 dollari, in calo rispetto agli 0,41 dollari del periodo precedente e al di sotto delle stime IBES di 0,32 dollari, con una significativa decelerazione degli utili anche se la linea dei ricavi ha tenuto.

Il consensus prevede un EPS normalizzato per il secondo trimestre di circa 0,40 dollari, con la metà posteriore del 2026 che ha fatto il sollevamento più pesante: Le stime sull'EPS del Q3 si attestano a circa 0,50 dollari e quelle del Q4 a circa 0,68 dollari.

In altre parole, la società prevede una ripresa nel secondo semestre e la questione è se il contesto macro e lo slancio di JBP si traducano in una riaccelerazione dei ricavi tale da rendere le stime realizzabili.

TTD recupera gli utili più velocemente di Alphabet e Meta nella seconda metà del 2026

L'EPS normalizzato di 0,28 dollari del titolo Trade Desk nel primo trimestre del 2026 si colloca in un universo diverso da quello dei due maggiori operatori che si contendono gli stessi dollari degli inserzionisti: Alphabet ha registrato 2,63 dollari e Meta 6,82 dollari nello stesso trimestre.

Questo divario non è sorprendente data la differenza di scala, ma la traiettoria conta più delle cifre assolute: L'EPS del primo trimestre 2026 di Alphabet è rimasto sostanzialmente invariato rispetto ai 2,64 dollari del quarto trimestre 2025, mentre i 6,82 dollari di Meta sono diminuiti rispetto agli 8,18 dollari del quarto trimestre 2025, entrambi riflettendo la stessa debolezza macroeconomica che ha portato al mancato raggiungimento della guidance di TTD.

Il punto di divergenza tra TTD e i suoi rivali più grandi è la pendenza della ripresa: le stime di consenso indicano un EPS per il quarto trimestre 2026 di TTD di circa 0,68 dollari, che rappresenta una crescita del 15% circa su base annua rispetto alla base di 0,59 dollari del quarto trimestre 2025, rispetto alle stime per il quarto trimestre 2026 di Meta di circa 8,83 dollari e di Alphabet di circa 3,28 dollari, che implicano entrambe un'espansione più modesta su base annua rispetto ai rispettivi dati reali del quarto trimestre 2025.

L'implicazione per le azioni di TTD è che il divario di EPS rispetto ad Alphabet e Meta riflette una scala strutturale, non una debolezza strutturale, e le stime previsionali suggeriscono che la ripresa degli utili di TTD nella seconda metà del 2026 è proporzionalmente più ripida rispetto a quella dei suoi concorrenti più grandi.

Il modello di target di 27 dollari di TIKR sul titolo TTD e il caso di sottovalutazione

Il modello mid-case di TIKR valuta The Trade Desk a circa 27 dollari entro dicembre 2030, il che implica un rendimento totale del 36% circa dal prezzo attuale vicino a 20 dollari, o circa il 7% annualizzato in circa 4,6 anni.

Lo scenario Low ipotizza un CAGR dei ricavi di circa il 7% e margini di reddito netto di circa il 25%, producendo un prezzo dell'azione vicino a 28 dollari e un rendimento totale di circa il 39% - una struttura in cui anche lo scenario conservativo indica un modesto rialzo.

Il caso Mid ipotizza un CAGR dei ricavi di circa l'8% e margini di utile netto vicini al 27%, con una crescita dell'EPS di circa il 7% annuo, e raggiunge circa 37 dollari alla fine del 2034 secondo la visione estesa del modello, producendo un IRR vicino al 7%.

Il caso High, basato su un CAGR del 9% circa e margini netti vicini al 29%, raggiunge circa 47 dollari, con un rendimento totale del 136% circa e un IRR vicino all'11% - uno scenario che diventa plausibile se le condizioni macro si stabilizzano e i venti di coda del CTV e dei media al dettaglio descritti da Green durante la telefonata accelerano la conversione della spesa di JBP in ricavi.

L'argomentazione strutturale per cui il titolo TTD è sottovalutato non è complicata: la piattaforma detiene più dell'80% dei dati di vendita dei principali rivenditori statunitensi nel suo marketplace rispetto alla quota di Amazon di circa il 15% della spesa al dettaglio negli Stati Uniti, le sottoscrizioni di JBP stanno accelerando al ritmo più veloce nella storia dell'azienda e Green ha esplicitamente inquadrato l'ambiente attuale come uno in cui i marketer più sofisticati stanno puntando su TTD, non tirandosi indietro.

Il mercato sta valutando il mancato raggiungimento della guidance. Il modello TIKR sta valutando la piattaforma.

Il titolo Trade Desk è sottovalutato nel 2026?

Il modello mid-case di TIKR colloca il fair value del titolo Trade Desk a circa 27 dollari entro dicembre 2030, il che implica un rendimento totale del 36% circa dal prezzo attuale vicino a 20 dollari. Con l'obiettivo medio della Borsa, anch'esso al di sopra del prezzo attuale di circa 25 dollari, il peso delle evidenze indica una sottovalutazione.

La variabile chiave è se la normalizzazione macro e lo slancio di JBP si tradurranno in una riaccelerazione dei ricavi nella seconda metà del 2026.

Cosa dicono gli analisti delle azioni Trade Desk?

Al 5 giugno, 32 analisti coprono TTD con un consenso di 12 valutazioni Buy, 2 Outperform e 20 Hold, oltre a 1 Underperform e 3 Sell.

L'obiettivo medio di circa 25 dollari implica un rialzo del 25% circa rispetto ai livelli attuali.

La convinzione degli analisti si è erosa nell'ultimo anno in seguito alle mancate indicazioni consecutive, ma la maggior parte del mercato non è passata a vendere.

Conviene investire in The Trade Desk, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di The Trade Desk, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire The Trade Desk, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni TTD su TIKR gratuitamente →