Statistiche chiave per le azioni Thermo Fisher

- Intervallo di 52 settimane: da $385 a $644

- Prezzo attuale: 473 dollari

- Obiettivo medio: $603

- Obiettivo alto: 750 dollari

- Consenso degli analisti: 18 Buy, 5 Outperform, 4 Hold

- Obiettivo del modello TIKR (dicembre 2030): $725

Il titolo Thermo Fisher batte le stime per il 1° trimestre, alza la guidance, ma è ancora in calo dell'11% a fine anno

Thermo Fisher Scientific(TMO) ha registrato un fatturato nel primo trimestre 2026 di 11,01 miliardi di dollari, battendo le stime di 10,85 miliardi di dollari, e ha alzato le sue previsioni di EPS rettificato per l'intero anno a 24,64-25,12 dollari, rispetto al precedente intervallo di 24,22-24,80 dollari.

L'EPS rettificato è stato di 5,44 dollari, superando di 0,20 dollari il consenso di 5,24 dollari.

Il segmento più grande dell'azienda, quello dei prodotti di laboratorio e dei servizi biofarmaceutici, è cresciuto del 7% circa, raggiungendo circa 6,04 miliardi di dollari, con la ricerca clinica che ha registrato una forte crescita dei ricavi e delle autorizzazioni per un altro trimestre consecutivo.

L'attività di bioproduzione ha realizzato quello che il CEO Marc Casper ha definito un "trimestre fenomenale", con una crescita organica superiore a quella registrata dalla maggior parte dei concorrenti.

Nella telefonata sugli utili del primo trimestre del 2026 , Casper ha fornito la caratterizzazione più netta del motivo per cui l'assetto del titolo appare diverso da quello dei titoli: "Quello che so è che il nostro team è completamente concentrato sulla compensazione con tutte le leve. Credo che, se è relativamente modesto, riusciremo a compensarlo e questo si rifletterà sulla linea di fondo".

L'azienda ha inoltre completato l'acquisizione di Clario, una piattaforma di dati sugli endpoint degli studi clinici acquistata per circa 9 miliardi di dollari, che ha contribuito con 30 milioni di dollari di fatturato e 0,01 dollari di EPS rettificato nella prima settimana di proprietà; la direzione ha descritto l'acquisizione come immediatamente accrescitiva e sulla buona strada per un contributo di 0,32 dollari di EPS rettificato per l'intero anno.

Thermo Fisher ha accettato di vendere le sue attività di microbiologia alla società di private equity Astorg per circa 1,08 miliardi di dollari, riflettendo una gestione attiva del portafoglio piuttosto che una situazione di sofferenza.

Il titolo è sceso di circa l'8% nel giorno degli utili nonostante il risultato positivo, a causa del riconoscimento da parte del management che la domanda accademica e governativa degli Stati Uniti non tornerà a livelli normali nel 2026, unitamente al rischio di inflazione legato al conflitto in Medio Oriente.

L'Investor Day di Thermo Fisher del 2026, tenutosi a maggio, ha rafforzato l'ipotesi di lungo termine: il management punta a un CAGR organico del 7% a lungo termine, con un percorso a breve termine di crescita organica tra il 3% e il 6% fino al 2027, prima di tornare a quel tasso normalizzato nel 2028 e oltre.

Perché 25 analisti hanno ancora un "Buy" sul titolo TMO nonostante il vento contrario del settore accademico

L'EPS rettificato del titolo Thermo Fisher per il 1° trimestre, pari a 5,44 dollari, è risultato superiore di 0,14 dollari rispetto alla precedente guidance del management, di cui 0,13 dollari derivanti dalla performance operativa e 0,01 dollari da Clario.

La traiettoria dell'EPS è il punto di partenza della convinzione: il consenso stima un EPS rettificato per il secondo trimestre del 2026 di circa 5,72 dollari, in crescita di circa il 7% rispetto all'anno precedente, poi di circa 6,37 dollari nel terzo trimestre e di circa 7,34 dollari nel quarto trimestre, con un tasso di uscita implicito per l'intero anno che indica un'accelerazione significativa nella seconda metà dell'anno.

Questa curva crescente non è speculativa. Riflette la capacità di servizi farmaceutici a contratto che entrerà in funzione nel secondo semestre, un arretrato di ricerca clinica che il management ha descritto come superiore alla crescita organica e un vento contrario di un giorno di vendita in meno nel primo trimestre che si inverte nel quarto.

Nel frattempo, le stime di consenso di TMO per il fatturato del secondo trimestre si aggirano intorno ai 12 miliardi di dollari, con un aumento di circa l'8% rispetto all'anno precedente, mentre i margini EBITDA dovrebbero passare dal 24,6% del primo trimestre a circa il 25% nel secondo, grazie all'eliminazione del vento contrario ai giorni di vendita e al miglioramento del mix di servizi farmaceutici.

La preoccupazione della società è stata quella di verificare se la guidance di crescita organica del 3%-4% sia realizzabile alla luce dei venti contrari accademici, e Jefferies l'ha espressa chiaramente: "crescita della domanda sottostante lenta e nessun chiaro segnale di inflessione nelle condizioni del mercato finale".

JPMorgan mantiene lo stesso "sovrappeso" con un obiettivo di prezzo di circa 600 dollari, ma ammette che il miglioramento del mercato finale "sembra più graduale di quanto inizialmente sperato" prima di aggiungere che TMO è "ben posizionata per guadagnare quote durante la ripresa".

Morgan Stanley, anch'essa in sovrappeso con un obiettivo intorno ai $670, ha osservato che i risultati del titolo hanno offerto poche rassicurazioni sulla capacità di rispettare le indicazioni, con una crescente dipendenza da una performance più forte nel secondo semestre.

HSBC si è mossa nella direzione opposta, passando a hold e riducendo l'obiettivo a circa 540 dollari, l'unico downgrade significativo delle ultime settimane.

A fronte di un prezzo attuale di circa 473 dollari, la media di circa 603 dollari implica un rialzo del 27% circa; il massimo di 750 dollari implica un rialzo del 58% circa se la tesi della ripresa si realizzerà prima delle aspettative.

Con 18 acquisti, 5 outperform e 4 hold tra i 25 analisti che hanno presentato obiettivi, la distribuzione riflette un consenso sul fatto che i venti contrari sono reali ma prezzati e che il sell-off dell'8% dopo gli utili ha superato il cambiamento fondamentale della storia.

Il titolo Thermo Fisher è sottovalutato in base ai calcoli della società: un titolo che scambia il 27% al di sotto dell'obiettivo medio degli analisti, con una curva degli EPS in accelerazione nel secondo semestre, in una società che ha appena battuto le stime e aumentato la guidance, rappresenta un divario di prezzo che i dati non supportano.

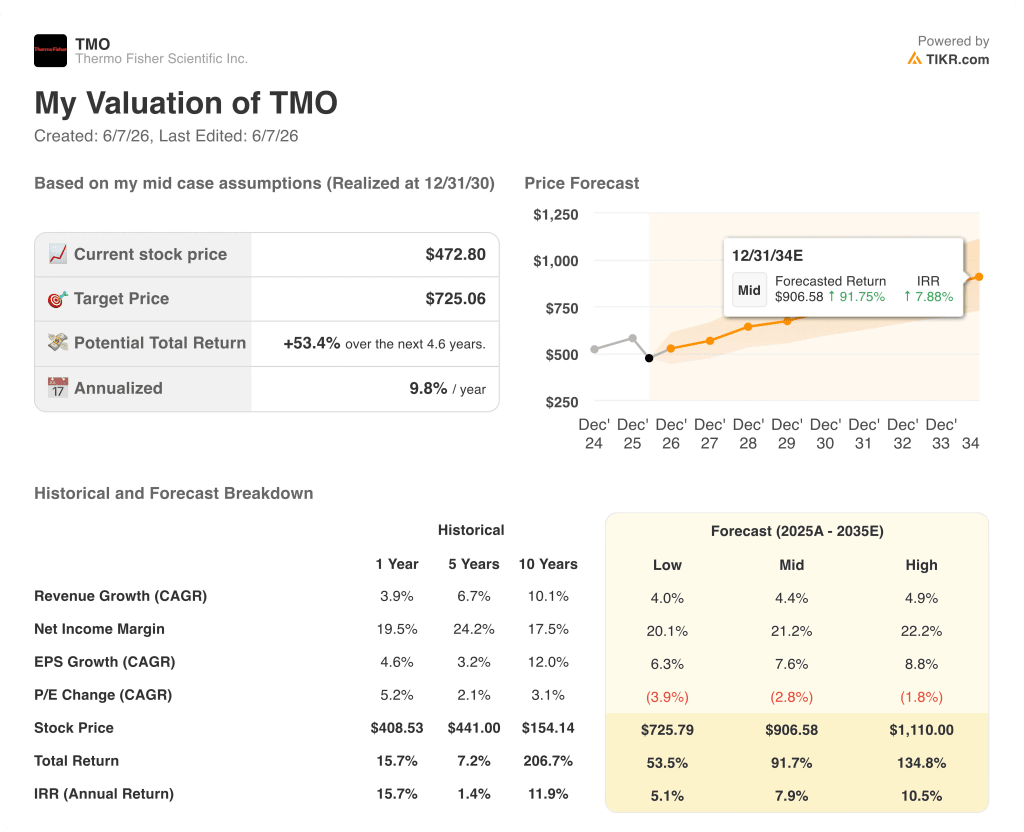

Il titolo Thermo Fisher è sottovalutato nel 2026? Il caso medio di 725 dollari di TIKR dice di sì

Lo scenario di base di TIKR valuta Thermo Fisher Scientific a circa 725 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 53% dal prezzo attuale di circa 473 dollari, ovvero circa il 10% annualizzato in 4,6 anni.

Il caso medio del modello ipotizza un CAGR dei ricavi del 4,4% circa, margini di utile netto intorno al 21% e una crescita dell'EPS dell'8% circa all'anno, che riflette una ripresa graduale ma duratura, coerente con le indicazioni a lungo termine del management, che prevedono una crescita organica del 7% oltre il 2027.

Lo scenario basso, basato su un CAGR dei ricavi del 4% circa e margini di utile netto del 20% circa, valuta TMO a circa 726 dollari alla stessa data, con un rendimento totale del 53% circa e un tasso annualizzato del 5% circa, il che implica una differenziazione al ribasso molto limitata rispetto allo scenario intermedio agli attuali livelli di ingresso.

Lo scenario alto, che ipotizza un CAGR dei ricavi del 5% circa e margini di utile netto del 22% circa, implica un prezzo dell'azione vicino a 1.110 dollari, con un rendimento totale del 135% circa e un tasso annualizzato dell'11% circa, grazie alla normalizzazione del mercato finale in ambito accademico e governativo, all'accelerazione del settore farmaceutico/biotecnologico cinese e alla conversione dei contratti di reshoring statunitensi in ricavi da bioproduzione nel 2027 e 2028.

La condizione fondamentale in qualsiasi scenario è che il settore farmaceutico/biotecnologico si mantenga al di sopra del 57% dei ricavi e che realizzi i contratti di accelerazione dei servizi farmaceutici del secondo semestre che il management ha già venduto. Se questa capacità viene attivata e le autorizzazioni alla ricerca clinica si trasformano in ricavi al ritmo previsto dal portafoglio, il percorso intermedio non richiede alcuna ripresa della domanda accademica o governativa.

Qual è l'obiettivo di prezzo per le azioni TMO?

L'obiettivo medio della Borsa di Thermo Fisher Scientific è attualmente di circa 603 dollari, con un obiettivo massimo di 750 dollari. Tra i 25 analisti, 18 hanno rating Buy, 5 Outperform e 4 Hold. Il modello di valutazione mid-case di TIKR colloca l'obiettivo di dicembre 2030 a circa 725 dollari.

Il titolo Thermo Fisher Scientific è da comprare in questo momento?

La maggior parte degli analisti di Wall Street valuta il titolo Thermo Fisher come un acquisto, sottolineando l'accelerazione della traiettoria degli EPS nella seconda metà del 2026, il forte portafoglio di ricerca clinica e l'attività di bioproduzione che cresce prima dei concorrenti. Il rischio principale è che i mercati finali migliorino abbastanza gradualmente da soddisfare la rampa di crescita organica della seconda metà dell'anno prevista dal management.

Conviene investire in Thermo Fisher Scientific Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Thermo Fisher Scientific, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Thermo Fisher Scientific insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni TMO su TIKR gratuitamente →