Principali parametri fondamentali del titolo TT

- Intervallo di 52 settimane: da $348,06 a $503,47

- Prezzo attuale del titolo: 456,84 dollari

- Prezzo obiettivo del consenso di strada: ~$520

- Ricavi Q1 2026: $4,97B (+6% YoY organico)

- EPS rettificato Q1 2026: $2,63 (+7% YoY)

- Backlog record nel 1° trimestre 2026: 10,7 miliardi di dollari (+30% rispetto alla fine dell'anno 2025)

- Guida all'EPS rettificato per l'esercizio 2026: da $14,75 a $14,95

- Obiettivo di prezzo medio a 10 anni per il titolo: ~$863

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito)>>>.

L'industria noiosa che è diventata un'azienda di infrastrutture AI

Trane Technologies(TT) produce sistemi di riscaldamento, ventilazione e condizionamento che mantengono gli edifici confortevoli e i centri dati non si surriscaldano. Questo secondo caso d'uso è diventato il più interessante. Mentre gli hyperscaler investono capitali nell'infrastruttura AI a un ritmo che non mostra segni di rallentamento, la domanda di raffreddamento ad alte prestazioni è diventata uno degli impegni di spesa più duraturi del mercato.

I numeri del primo trimestre del 2026 lo riflettono direttamente, poiché le prenotazioni di HVAC commerciale in America sono aumentate di circa il 40% rispetto all'anno precedente, mentre le prenotazioni di Applied, i sistemi personalizzati su larga scala che vengono installati nei data center, negli ospedali e nei campus universitari, sono aumentate di oltre il 100%.

Il portafoglio totale dell'azienda ha raggiunto la cifra record di 10,7 miliardi di dollari, con un aumento di oltre il 30% rispetto alla fine del 2025. Un rapporto tra ordini e fatture di circa il 150% nel settore HVAC commerciale significa che TT sta prenotando ordini molto più velocemente di quanto riesca a spedirli, un problema diverso da quello che la maggior parte delle aziende industriali deve affrontare in questo momento.

Il fatturato è cresciuto costantemente da 14,1 miliardi di dollari nel 2021 a 21,3 miliardi di dollari nel 2025, mentre i margini lordi sono passati da circa il 31% a quasi il 36% nello stesso periodo. Questa combinazione, crescita costante dei ricavi e espansione dei margini, è ciò che separa un compoundatore di qualità da un'industria di base. La maggior parte delle aziende che scalano così rapidamente subiscono una pressione sui margini. TT ha fatto il contrario.

Scoprite il momento esatto in cui Wall Street rivaluta un'azione, prima che il resto del mercato si mobiliti: seguite le variazioni di rating degli analisti in tempo reale con TIKR, gratuitamente →

Le prenotazioni guidano il fatturato e il portafoglio ordini indica un'accelerazione nel secondo semestre

Il fatturato organico del 1° trimestre è cresciuto del 3%, un dato modesto che sottovaluta la traiettoria. Il quadro delle prenotazioni racconta una storia più interessante sulla direzione che sta prendendo l'azienda. Il management ha previsto una crescita del fatturato HVAC commerciale di circa il 10% nel secondo trimestre, con un'accelerazione verso una crescita a bassa percentuale nel secondo semestre, man mano che il portafoglio record si converte in fatturato spedito.

L'amministratore delegato Dave Regnery, durante la telefonata sugli utili del primo trimestre, ha sottolineato che la pipeline di progetti nei principali settori verticali rimane solida e in rapida crescita e che i ricavi da servizi, che rappresentano circa un terzo dei ricavi aziendali totali e che dal 2020 hanno registrato un tasso di crescita a bassa percentuale, continuano a crescere a due cifre. I servizi sono importanti perché sono ricorrenti, a più alto margine e legati alle apparecchiature installate che TT ha piazzato a un ritmo record.

L'acquisizione di Stellar Energy, un fornitore di sistemi modulari di energia e raffreddamento con un portafoglio di circa 1 miliardo di dollari che TT prevede di convertire in gran parte nel 2026, aggiunge un ulteriore livello di esposizione ai data center. È il tipo di accordo che non sposta immediatamente i ricavi, ma che approfondisce la posizione di TT proprio nel settore che sta determinando l'aumento delle prenotazioni.

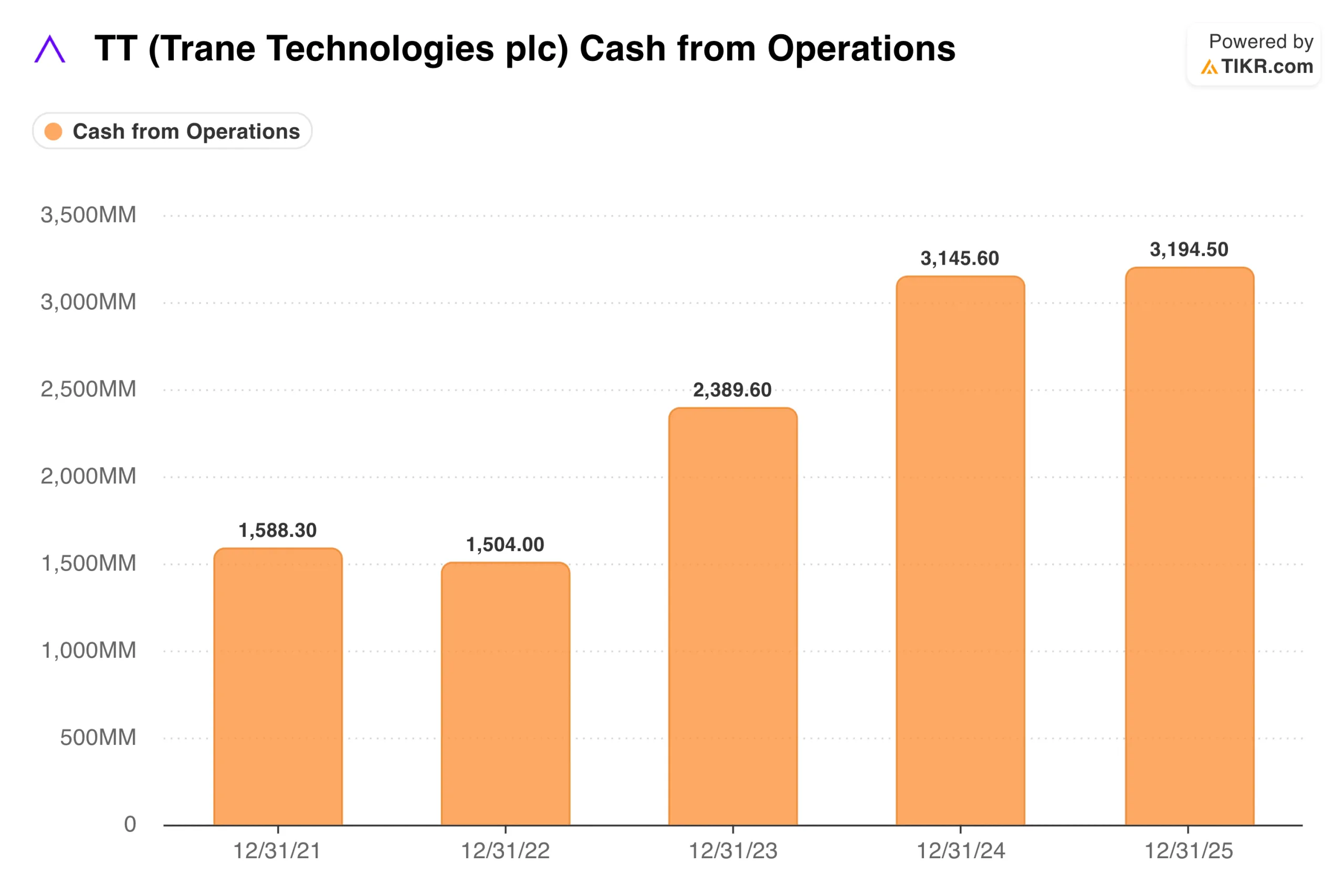

Il cash from operations è cresciuto da 1,6 miliardi di dollari nel 2021 a 3,2 miliardi di dollari nel 2025, quasi raddoppiando in quattro anni. Il management punta a un flusso di cassa libero pari o superiore al 100% degli utili netti rettificati e il flusso di cassa libero del primo trimestre 2026 di 573 milioni di dollari si confronta favorevolmente con i 230 milioni di dollari dello stesso periodo dell'anno scorso.

Questa generazione di cassa è ciò che finanzia i 2,8-3,3 miliardi di dollari di investimenti pianificati per il 2026, tra cui un aumento del dividendo del 12% a 4,20 dollari per azione annualizzati, il riacquisto di azioni e il proseguimento delle fusioni e acquisizioni.

Scopri cosa pensano gli analisti del titolo TT in questo momento (gratis con TIKR) >>>.

Cosa dice il modello di valutazione di TIKR su TT a 457 dollari

Il modello di valutazione mid-case di TIKR punta a circa 863 dollari per TT su un orizzonte di circa nove anni, il che implica un rendimento totale di circa l'89% o circa l'8% annualizzato. Il modello ipotizza che i ricavi crescano di circa il 7% annuo e che i margini di utile netto si espandano fino a circa il 15%, mentre l'EPS crescerà di circa l'8% annuo e il multiplo P/E rimarrà pressoché stabile.

L'ipotesi bassa è di circa 687 dollari e quella alta di circa 1.055 dollari. L'obiettivo di consenso di circa 520 dollari è molto più conservativo e riflette una visione a breve termine, ma implica comunque un rialzo del 14% circa rispetto al prezzo attuale.

Il caso medio di TIKR è più costruttivo semplicemente perché si estende per un intero decennio, consentendo di accumulare nel tempo la crescita degli utili e la spinta dei data center.

L'ipotesi chiave che separa i due casi è se il ciclo di raffreddamento dei data center si protrae abbastanza a lungo da giustificare una rivalutazione verso i multipli delle aziende in crescita, oppure se i miglioramenti dell'efficienza dei chip finiscono per ridurre l'intensità del raffreddamento e lasciare TT al suo tradizionale profilo di utili industriali.

Su cosa puntano i tori

- Il portafoglio ordini offre una visibilità insolita. Un portafoglio di 10,7 miliardi di dollari con un book-to-bill del 150% nel settore HVAC commerciale significa che l'accelerazione dei ricavi del secondo semestre non è una previsione, ma è già presente nel portafoglio ordini.

- I servizi forniscono una base di guadagno duratura. La capitalizzazione a tassi bassi in un'attività che rappresenta un terzo dei ricavi ed è legata alle apparecchiature installate crea una base affidabile che non scompare quando le nuove costruzioni diminuiscono.

- La generazione di cassa finanzia la capitalizzazione. Quasi 3,2 miliardi di dollari di flusso di cassa operativo sostengono un dividendo in crescita, i riacquisti e le fusioni e acquisizioni senza gravare sul bilancio. Il rapporto debito netto/EBITDA è di 0,78x.

- La traiettoria dei margini continua a muoversi nella giusta direzione. I margini lordi sono aumentati di circa 500 punti base in cinque anni su un'attività che era già considerata di alta qualità.

Cosa guardano gli orsi

- La debolezza dell'area EMEA aggiunge un altro livello. I venti contrari del Medio Oriente sono costati a TT circa 25 milioni di dollari di fatturato nel primo trimestre e si prevedono circa 50 milioni di dollari nel secondo, un freno modesto ma reale che il management sta gestendo piuttosto che risolvendo.

- Il ciclo dei centri di elaborazione dati è la variabile di fondo. Se i miglioramenti dell'efficienza dei chip riducono l'intensità del raffreddamento, l'impennata delle prenotazioni di Applied potrebbe ridursi più rapidamente di quanto suggerisca l'attuale backlog, e il multiplo del premio dovrebbe scendere con esso.

- Il titolo non è a buon mercato. A quasi 30x il P/E di NTM su un'attività che cresce organicamente del 7%, TT richiede un'esecuzione continua dell'espansione dei margini e della conversione del portafoglio per giustificare il prezzo attuale, per non parlare del target di Street.

- Il trasporto rimane un freno. Thermo King, l'azienda di TT che si occupa di refrigerazione per i trasporti, deve far fronte a un calo del mercato a una media di una cifra nel 2026, con una ripresa prevista solo alla fine del 2026 o nel 2027. Si tratta di un vento contrario gestibile, ma che limita l'aumento della crescita del fatturato totale dichiarato.

Accedi agli strumenti professionali per l'analisi del titolo TT su TIKR gratuitamente →

Conviene investire in Trane Technologies?

TT si trova in una posizione insolita per un'azienda industriale: ha un core business centenario nel settore HVAC che è diventato strutturalmente più prezioso grazie a un trend tecnologico che non ha creato. Il portafoglio record, il volano dei servizi, la generazione di cassa e l'espansione dei margini vanno tutti nella stessa direzione.

L'obiettivo di consenso di circa 520 dollari implica un significativo rialzo rispetto ai livelli attuali, mentre il valore medio di TIKR di circa 863 dollari presuppone che l'aumento di valore continui per un intero decennio.

L'onesta tensione è rappresentata dalla valutazione e, a circa 30x i guadagni futuri, TT è valutata per un'esecuzione continua e qualsiasi rallentamento significativo degli ordini di data center metterebbe sotto pressione sia le stime dei guadagni che il multiplo simultaneamente.

Per gli investitori a lungo termine che credono che l'espansione dell'infrastruttura di raffreddamento sia duratura e che la base di servizi di TT fornisca una base di guadagno affidabile, il prezzo attuale offre un ingresso ragionevole in un'azienda di alta qualità.

Cercate nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire i soldi intelligenti.

- Analizzate i titoli in soli 5 minuticon la piattaforma di TIKR, facile da usare e completa.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!