Principali parametri fondamentali del titolo SMCI

- Intervallo di 52 settimane: da $19,48 a $62,36

- Prezzo attuale del titolo: $41,64

- Prezzo obiettivo del consenso di strada: ~$38

- Fatturato Q3 FY2026: $10,2B (+123% YoY)

- Margine lordo non-GAAP del terzo trimestre del 2026: 10,1%.

- EPS non-GAAP del terzo trimestre del 2026: 0,84 dollari (battute le stime di circa il 36%)

- Guidance di fatturato per l'intero anno FY2026: $38,9B a $40,4B

- Obiettivo di prezzo medio a 10 anni per il titolo: ~$112

Valutate i vostri titoli preferiti come SMCI con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Il crollo di marzo: Cosa è successo e dove si trova ora il titolo

Il 19 marzo 2026, il Dipartimento di Giustizia ha reso pubblico un atto d'accusa federale in cui si accusano tre individui legati a Super Micro Computer (SMCI), tra cui il co-fondatore Yih-Shyan "Wally" Liaw, di aver cospirato per dirottare illegalmente circa 2,5 miliardi di dollari di server AI contenenti GPU Nvidia avanzate verso clienti in Cina, in violazione delle leggi statunitensi sul controllo delle esportazioni. SMCI non è stata citata come imputata e l'azienda ha dichiarato pubblicamente che la presunta condotta violava direttamente le proprie politiche e i propri controlli di conformità.

Il mercato non ha aspettato le sfumature e le azioni sono crollate del 33% in una sola seduta, toccando un minimo di 52 settimane a 19,48 dollari.

Da allora il titolo ha recuperato fino a 41,64 dollari, quasi raddoppiando rispetto a quel minimo, ma non si è avvicinato a recuperare i massimi di 62,36 dollari della 52a settimana. Super Micro ha risposto nominando un nuovo Chief Compliance Officer ad interim, incaricando una società di contabilità forense di condurre un'indagine interna indipendente e riorganizzando il proprio consiglio di amministrazione.

La nube legale non si è ancora dissolta del tutto e un'azione legale collettiva con scadenza a fine maggio aggiunge un altro livello di rischio che il mercato sta ancora analizzando.

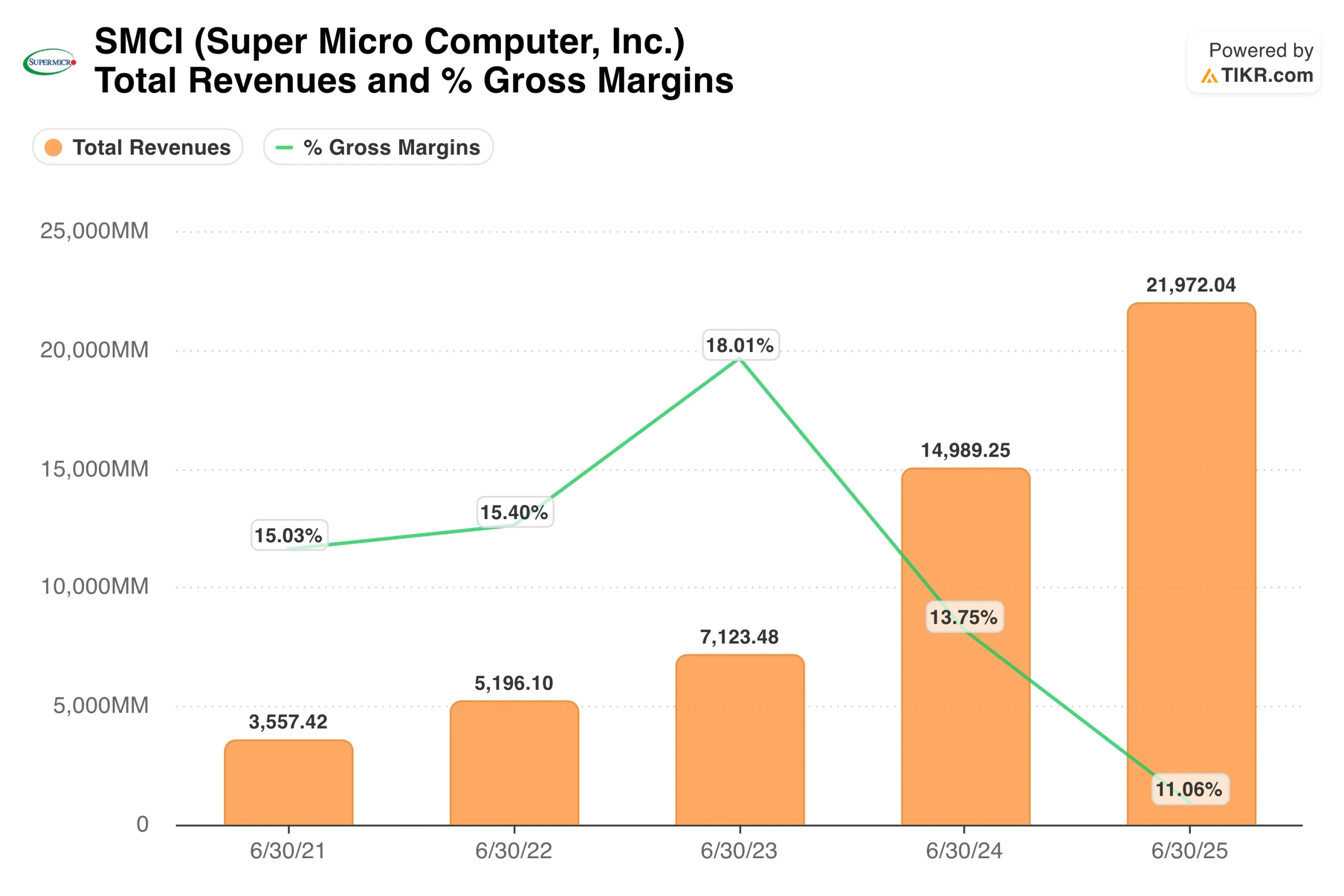

Il grafico dei ricavi illustra un'attività che è cresciuta a un ritmo mai raggiunto dalla maggior parte delle società di hardware. Il fatturato è passato da 3,6 miliardi di dollari nell'anno fiscale 2021 a quasi 22 miliardi di dollari nell'anno fiscale 2025, con un tasso composto di circa il 57% in quattro anni.

La linea del margine lordo racconta una storia diversa: i margini hanno raggiunto un picco del 18% nell'anno fiscale 2023 e da allora si sono costantemente ridotti, fino a raggiungere l'11% nell'anno fiscale 2025, quando l'azienda ha dato priorità alla quota di mercato nella costruzione di server AI rispetto alla disciplina dei prezzi.

Questa compressione è la tensione centrale della tesi di SMCI. Il problema non è la scala. Resta da vedere se i margini possono stabilizzarsi e riprendersi mentre l'azienda si trova a dover affrontare un problema legale.

Analizzate i vostri titoli preferiti come Super Micro Computer con TIKR (è gratuito) >>>

Crescita dei ricavi del 123%, recupero dei margini e perdita dei ricavi nello stesso trimestre

I risultati del terzo trimestre dell'anno fiscale 2026, comunicati il 5 maggio, hanno colto la contraddizione che caratterizza SMCI in questo momento. Il fatturato è stato di 10,2 miliardi di dollari, con una crescita del 123% rispetto all'anno precedente, ma ha mancato di gran lunga il consenso di 12,3 miliardi di dollari.

L'ammanco non era dovuto alla domanda, in quanto l'amministratore delegato Charles Liang ha dichiarato agli analisti durante la telefonata di presentazione dei risultati che diversi grandi clienti non disponevano dell'infrastruttura di alimentazione e di rete necessaria per accettare le spedizioni nei tempi previsti, e che l'azienda prevedeva di acquisire tali entrate nei prossimi trimestri.

Il recupero del margine lordo è stato il numero che ha fatto muovere il titolo. Il margine lordo non-GAAP si è attestato al 10,1%, rispetto al 6,4% del secondo trimestre e quasi il 50% in più di quanto previsto dagli analisti. L'EPS non-GAAP di 0,84 dollari ha battuto il consenso di 0,62 dollari di circa il 36%.

Per il quarto trimestre, il management ha previsto un fatturato di 11-12,5 miliardi di dollari e ha alzato la guidance per l'intero anno a 38,9-40,4 miliardi di dollari. Il titolo ha registrato un balzo di circa il 20% nelle contrattazioni after-hours.

Il grafico dell'EPS fornisce un contesto importante per capire come si è evoluta la traiettoria degli utili. L'EPS normalizzato è cresciuto da 0,25 dollari nell'anno fiscale 2021 a 2,21 dollari nell'anno fiscale 2024, prima di scendere a 2,06 dollari nell'anno fiscale 2025 a causa della compressione dei margini.

Le stime di mercato prevedono un significativo aumento da qui, raggiungendo circa 2,60 dollari nell'anno fiscale 2026 e salendo a 3,71 dollari nell'anno fiscale 2028. Il risultato del terzo trimestre, pari a 0,84 dollari su base non-GAAP contro gli 0,62 dollari previsti, mette a portata di mano la stima per l'intero anno 2026 e suggerisce che la ripresa dei margini è almeno in parte reale.

I dati del canale enterprise rafforzano questa lettura. Il fatturato delle aziende ha raggiunto i 2,8 miliardi di dollari nel terzo trimestre, pari al 28% del totale, con una crescita del 46% su base annua e del 45% su base trimestrale. Le implementazioni enterprise tendono ad avere margini più elevati e un maggior contenuto di servizi rispetto al lavoro degli OEM hyperscale, che è ciò che ha determinato il calo dei margini nel secondo trimestre. Lo spostamento del mix di clienti verso le imprese è esattamente ciò che il caso del toro stava aspettando.

Scopri cosa pensano gli analisti del titolo SMCI in questo momento (Gratis con TIKR) >>>

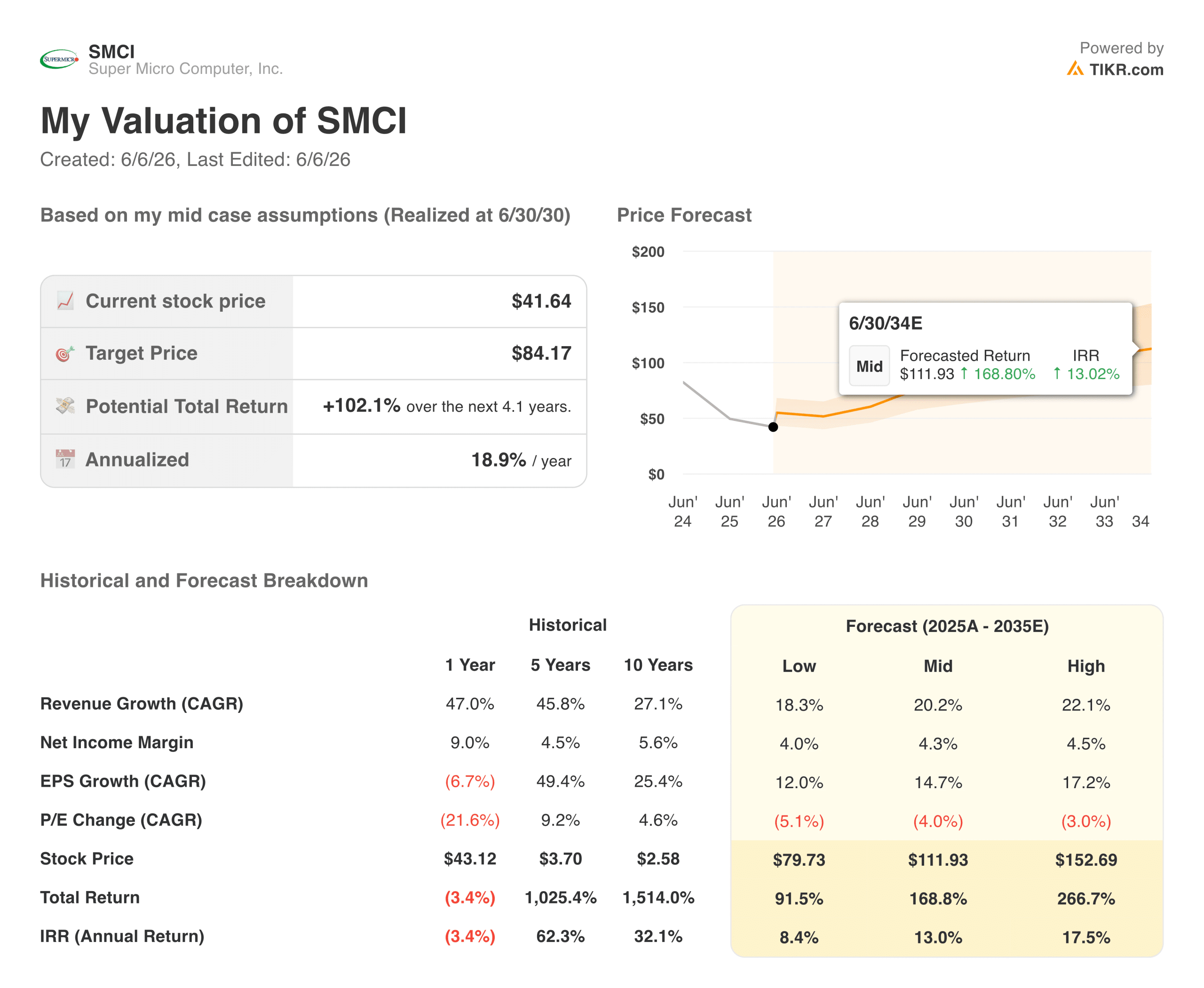

Cosa dice il modello di valutazione di TIKR su SMCI a 41 dollari

Il modello di valutazione mid-case di TIKR punta a circa 112 dollari per SMCI, il che implica un rendimento totale di circa il 169% dal prezzo attuale in circa otto anni, o circa il 13% annualizzato. Il modello ipotizza una crescita dei ricavi di circa il 20% all'anno e un'espansione dei margini di utile netto di circa il 4%, con una crescita dell'EPS di circa il 15% all'anno, mentre il multiplo P/E si comprime gradualmente rispetto ai livelli attuali.

Il caso basso si attesta intorno agli 80 dollari, ancora quasi il doppio del prezzo attuale sullo stesso orizzonte temporale. L'ipotesi alta raggiunge circa 153 dollari. Si tratta di un intervallo ampio e intenzionale, dato che il risultato dipende in larga misura da fattori esterni al conto economico.

Una nota onesta sul consenso di mercato: l'obiettivo medio degli analisti, pari a circa 38 dollari, si colloca al di sotto della quotazione attuale del titolo, il che significa che l'opinione del consenso è che SMCI sia già valutata in modo equo o leggermente distorta a 41 dollari.

Il modello TIKR, più costruttivo, riflette un orizzonte temporale più lungo e presuppone che la ripresa dei margini continui, che il problema legale si risolva senza responsabilità dirette per l'azienda e che la costruzione dell'infrastruttura AI sostenga la crescita dei ricavi. Queste sono ipotesi reali, non certezze.

Valore istantaneo di Super Micro Computer (gratuito con TIKR) >>>

Su cosa puntano i tori

- La ripresa dei margini è strutturale, non stagionale. Il margine lordo non-GAAP del terzo trimestre, pari al 10,1%, è risultato ben superiore alle aspettative e riflette un vero e proprio spostamento del mix di clienti verso le implementazioni aziendali a più alto margine. Se il quarto trimestre si mantiene al 9% o al di sopra, la ripresa ha le gambe.

- I tempi dei ricavi, e non la domanda, hanno determinato la perdita del terzo trimestre. La spiegazione del management, secondo cui la preparazione dei siti dei clienti ha causato il calo, è coerente con l'aspetto pratico delle implementazioni di infrastrutture AI su larga scala. La guidance per il Q4 di 11-12,5 miliardi di dollari implica che i ricavi differiti sono reali e in arrivo.

- SMCI non è l'imputato. L'accusa del DOJ nomina tre persone, non l'azienda. La rapida risposta di Super Micro in termini di conformità, che comprende un nuovo chief compliance officer, una società di contabilità forense e cambiamenti nel consiglio di amministrazione, è il manuale di un'azienda che cerca di anticipare il rischio normativo anziché ignorarlo.

- La valutazione è veramente conveniente per il tasso di crescita. A circa 0,67x NTM EV/Revenue e 13,8x NTM P/E su un'attività che cresce di oltre il 100% su base annua, SMCI tratta con uno sconto significativo rispetto ai concorrenti dell'infrastruttura AI.

Cosa guardano gli orsi

- La Borsa non se la beve. Un obiettivo di consenso inferiore al prezzo attuale del titolo è un segnale significativo. La maggior parte degli analisti che coprono SMCI non prevede una ripresa netta da qui, e l'incertezza della governance rende difficile assegnare un multiplo netto.

- La situazione legale non è risolta. Un'indagine in corso della SEC, un caso aperto del DOJ, molteplici cause collettive per titoli e una revisione contabile forense che procedono in parallelo creano un ambiente di rischio che potrebbe mettere sotto pressione il titolo in qualsiasi momento, indipendentemente dai risultati operativi.

- I margini lordi rimangono strutturalmente sottili. Anche dopo la ripresa del terzo trimestre, i margini lordi del 10% non lasciano quasi alcun margine di errore. Concorrenti come Dell e HPE stanno inseguendo gli stessi clienti hyperscale e la pressione sui prezzi è stata storicamente il principale vento contrario ai margini di SMCI.

- Il ciclo di conversione dei contanti è raddoppiato in un trimestre. I giorni di inventario sono passati da 63 a 106 e i giorni di vendita in sospeso sono aumentati da 49 a 85 nel terzo trimestre, riflettendo la pressione operativa dei problemi di tempistica dei ricavi. Il debito netto è di 7,8 miliardi di dollari. Un ritardo prolungato nei ricavi metterebbe sotto pressione il capitale circolante.

Conviene investire in Super Micro Computer?

SMCI è uno dei titoli più difficili da inquadrare in modo chiaro in questo momento, e questo è dovuto alla situazione piuttosto che a un difetto dell'analisi. L'azienda sta crescendo più velocemente di quasi tutte le società di hardware presenti sui mercati pubblici. Il recupero dei margini nel terzo trimestre è stato reale e ha superato le aspettative. La guidance per il Q4 implica che la storia del timing dei ricavi sia valida.

Ma il problema legale è reale e scartarlo del tutto sarebbe un errore. Il consenso di mercato che si colloca al di sotto del prezzo del titolo è un segnale che vale la pena prendere in seria considerazione, non perché gli analisti abbiano sempre ragione, ma perché riflette quanta incertezza rimane insita nel risultato.

Per gli investitori che credono che le situazioni del DOJ e della SEC si risolveranno senza responsabilità dirette dell'azienda e che il cambiamento del mix di canali aziendali continuerà a far crescere i margini, il valore medio di TIKR di circa 112 dollari rappresenta un ingresso interessante a lungo termine.

Per gli investitori che hanno bisogno di una governance più pulita e di una maggiore visibilità dei margini prima di impegnare il capitale, non c'è da vergognarsi di aspettare i risultati del quarto trimestre per confermare se la ripresa è duratura.

Consultate le previsioni di crescita e gli obiettivi di prezzo degli analisti per Super Micro Computer (è gratis) >>>.

Alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma TIKR all-in-one, facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!