Principali parametri fondamentali del titolo DIS

- Intervallo di 52 settimane: $92,19 - $124,69

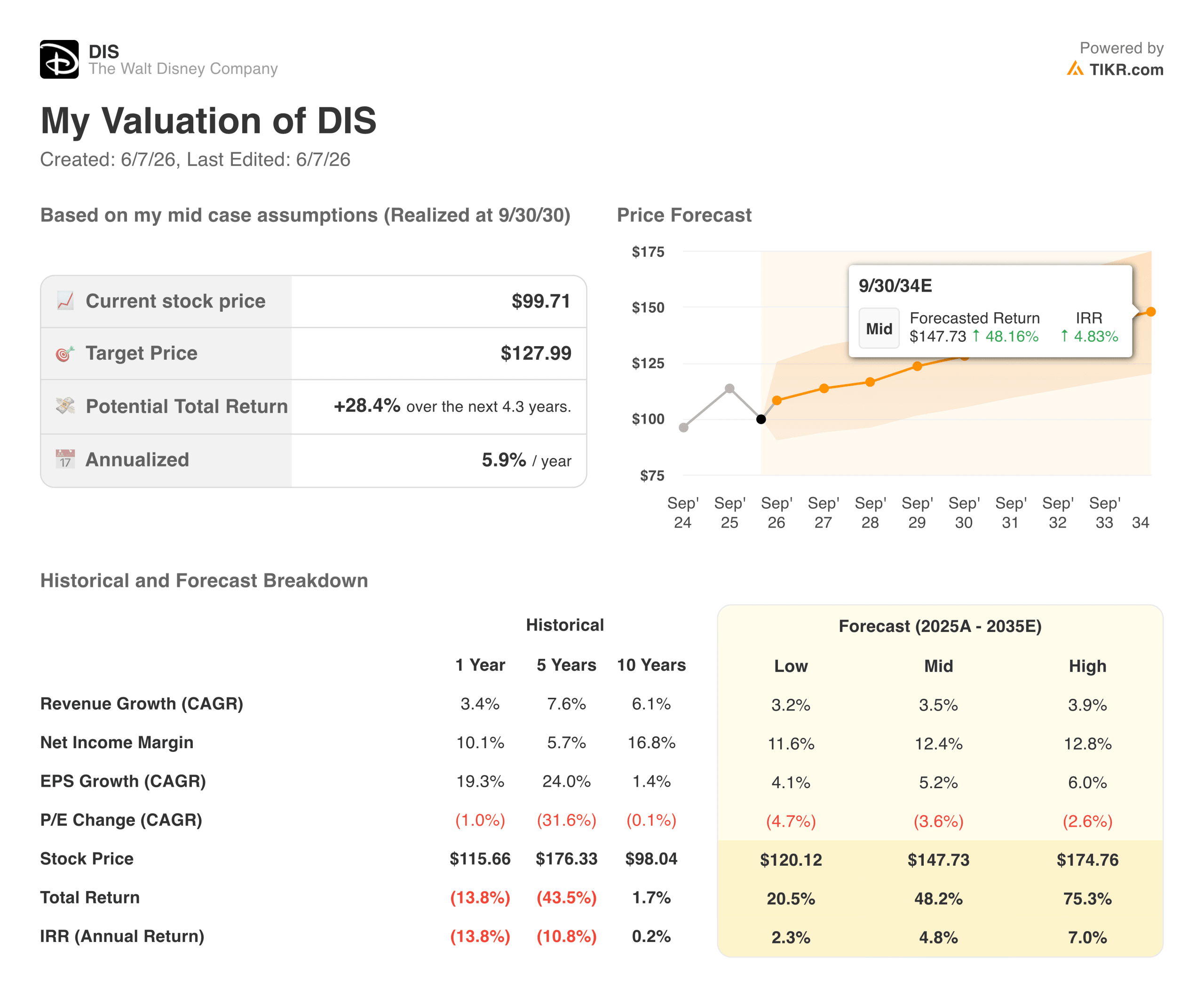

- Prezzo attuale del titolo: $99,71

- Prezzo obiettivo del consenso di mercato: ~$130

- Ricavi Q2 FY2026: $25,2 miliardi (+7% YoY)

- Q2 FY2026 EPS rettificato: $1,57 (+8% YoY)

- Utile operativo dell'intrattenimento SVOD nel 2° trimestre del 2026: 582 milioni di dollari (+88% a/a)

- Previsione EPS rettificato per l'anno fiscale 2026: ~+12% a +16%

- Debito netto LTM: 41,7 miliardi di dollari

- Obiettivo di prezzo medio a 10 anni per il titolo: ~$148

Valutate i vostri titoli preferiti come DIS con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Tre aziende, una trasformazione: Come sarà Disney nel 2026

La Walt Disney Company (DIS) opera in tre segmenti distinti e con tempistiche diverse, e capire come interagiscono è l'unico modo per valutare onestamente il titolo.

Le esperienze, tra cui i parchi a tema, le linee di crociera e i prodotti di consumo, sono il motore dell'azienda. Il fatturato del secondo trimestre ha raggiunto la cifra record di 9,5 miliardi di dollari, con un aumento del 7%, mentre l'utile operativo è salito del 5% a 2,6 miliardi di dollari. La spesa pro capite nei parchi nazionali è aumentata del 5%. La nave da crociera Disney Adventure è stata varata a marzo a Singapore e il Mondo di Frozen è stato inaugurato a Disneyland Paris con una forte risposta da parte degli ospiti.

L'intrattenimento, che comprende Disney+, Hulu, ABC, FX e le sale cinematografiche, è il settore in cui lo scetticismo si è fatto sentire. Tale scetticismo sta diventando più difficile da sostenere. L'utile operativo SVOD ha raggiunto i 582 milioni di dollari nel secondo trimestre, quasi raddoppiando rispetto all'anno precedente, e Disney ha ottenuto il suo primo margine a due cifre nell'Entertainment SVOD nel trimestre. La pipeline di contenuti fino all'anno fiscale 2027 include The Mandalorian & Grogu, Toy Story 5, Moana in live-action e Avengers: Il giorno del giudizio.

Lo sport, guidato da ESPN, è il più avanti nella sua transizione strutturale. ESPN ha acquisito NFL Network e NFL RedZone a gennaio in cambio di una partecipazione non di controllo del 10%, e le entrate degli abbonati digitali nel secondo trimestre hanno più che compensato il calo secolare della base di abbonati lineari.

Il reddito operativo totale è cresciuto da 3,7 miliardi di dollari nell'anno fiscale 2021 a 13,8 miliardi di dollari nell'anno fiscale 2025, mentre i margini operativi sono passati da circa il 5% a quasi il 15%. Questo non è il profilo di un conglomerato mediatico in difficoltà.

È il profilo di un'azienda che ha assorbito enormi perdite di streaming, ha digerito l'acquisizione di Fox, ha affrontato una pandemia ed è emersa con margini strutturalmente più elevati rispetto a prima dell'inizio di tutto questo.

Consultate le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni DIS (è gratis!) >>>.

18 miliardi di dollari di flusso di cassa operativo e 8 miliardi di dollari di buyback

Disney ha generato un flusso di cassa operativo di 5,6 miliardi di dollari nell'anno fiscale 2021. Nell'anno fiscale 2025, tale cifra ha raggiunto i 18,1 miliardi di dollari, più che triplicati in quattro anni. Questa traiettoria è ciò che rende credibili gli impegni di ritorno del capitale.

Il management punta ad almeno 8 miliardi di dollari di riacquisti di azioni nell'anno fiscale 2026 e ha già investito 5,5 miliardi di dollari in riacquisti solo nella prima metà dell'anno. Disney ha un debito netto di 41,7 miliardi di dollari, che merita un riconoscimento onesto, ma a circa 2 volte l'EBITDA LTM è un carico gestibile per un'azienda che genera liquidità di questa portata.

Vedere le stime storiche e prospettiche per le azioni Disney (è gratis!) >>>.

Cosa dice il modello di valutazione di TIKR su DIS a $100

Il modello di valutazione mid-case di TIKR punta a circa 148 dollari per DIS su un orizzonte di circa otto anni, il che implica un rendimento totale di circa il 48% o circa il 5% annualizzato. Il modello ipotizza che i ricavi crescano di circa il 4% annuo e che i margini di utile netto si espandano fino a circa il 12%. Si tratta di ipotesi prudenti per un'azienda che punta a una crescita dell'EPS rettificato del 12-16% solo nell'anno fiscale 2026.

L'ipotesi bassa è di circa 120 dollari e quella alta di circa 175 dollari. Il consenso di mercato di circa 130 dollari implica un rialzo di circa il 30% rispetto ai livelli attuali, che è notevolmente più costruttivo rispetto al caso medio di TIKR. Questo divario riflette ciò che gli analisti si aspettano dalle transizioni di streaming e ESPN DTC nel corso dei prossimi anni.

Degno di nota: il caso intermedio presuppone che Disney realizzi meno della metà della crescita degli EPS attualmente prevista. Se la traiettoria di redditività dello streaming si mantiene e la base di abbonati DTC di ESPN cresce in modo significativo, il caso alto di circa 175 dollari diventa il punto di riferimento più rilevante.

Su cosa puntano i tori

- La redditività dello streaming non è più una promessa. Il reddito operativo dello SVOD è aumentato dell'88% rispetto all'anno precedente, con un margine a due cifre, ed è la pietra miliare che gli investitori Disney aspettavano da anni.

- Le esperienze hanno spazio per crescere a livello globale. Il progetto di un resort ad Abu Dhabi, una nuova nave da crociera in Giappone e il Disney Adventure a Singapore estendono l'impronta fisica di Disney in mercati con centinaia di milioni di potenziali ospiti per la prima volta.

- ESPN detiene i diritti per gli sport dal vivo di maggior valore negli Stati Uniti. L'acquisizione di NFL Network e il Super Bowl LXI nel febbraio 2027 conferiscono a ESPN un'offerta di contenuti ineguagliabile proprio nel momento in cui il consumo di sport dal vivo sta migrando verso lo streaming.

- La valutazione è modesta per la base di asset. A circa 13x il P/E NTM su un'attività con 94 miliardi di dollari di fatturato annuo e 18 miliardi di dollari di flusso di cassa operativo, DIS non ha un prezzo per una trasformazione di successo.

Cosa osservano gli orsi

- La crescita dei ricavi è modesta. Un CAGR a due anni di circa il 6% non è il profilo che di solito spinge l'espansione del multiplo, anche se accompagnato da un miglioramento dei margini.

- L'indebitamento netto di 41,7 miliardi di dollari limita la flessibilità. Il carico è gestibile ma non invisibile, e i tassi più alti e più lunghi aumentano i costi di gestione e riducono la velocità di distribuzione.

- L'affluenza nei parchi nazionali è debole. Le presenze sono diminuite dell'1% nel secondo trimestre e il management ha esplicitamente indicato l'incertezza macroeconomica come un vento contrario per il segmento Esperienze.

- Il DTC di ESPN è precoce e costoso. Il piano Unlimited è stato lanciato solo lo scorso agosto. Costruire un pacchetto sportivo diretto al consumatore, pagando allo stesso tempo diritti crescenti, è un investimento pluriennale con un'economia incerta per gli abbonati.

Accedi agli strumenti professionali per analizzare le azioni TT su TIKR gratuitamente →

Conviene investire in The Walt Disney Company?

Disney è uno di quei titoli in cui il divario tra l'andamento dell'azienda e i prezzi di mercato crea una situazione davvero interessante. Il reddito operativo è quasi quadruplicato dall'anno fiscale 2021, la liquidità derivante dalle operazioni è triplicata e lo streaming è diventato redditizio. Il titolo è quotato quasi il 20% al di sotto dei massimi di 52 settimane, con un consenso di mercato che implica un rialzo di circa il 30%.

I limiti onesti sono reali: una crescita modesta dei ricavi, un debito significativo e un consumatore domestico più debole. L'ipotesi intermedia di TIKR, pari a circa 148 dollari, riflette un paziente aumento del capitale piuttosto che un forte rialzo.

Per gli investitori che credono che l'inflessione dello streaming sia duratura e che la transizione DTC di ESPN giustificherà alla fine un multiplo più alto, il prezzo attuale è un punto di ingresso ragionevole in una delle aziende più riconosciute al mondo.

Alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire i soldi intelligenti.

- Analizzate i titoli in soli 5 minuticon la piattaforma di TIKR, facile da usare e completa.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!