Statistiche chiave per il titolo UBER

- Intervallo di 52 settimane: da $68 a $102

- Prezzo attuale: $71

- Obiettivo medio: $104

- Obiettivo alto: 150 dollari

- Consenso degli analisti: 36 Acquisti / 9 Prestazioni superiori / 5 Prestazioni inferiori / 0 Prestazioni inferiori / 1 Vendita

- Obiettivo del modello TIKR (dicembre 2030): $155

Il titolo Uber crolla del 30% rispetto al suo picco, nonostante i risultati del 1° trimestre siano all'altezza delle previsioni

Uber Technologies(UBER) è scesa a circa 71 dollari dopo la pubblicazione dei risultati del primo trimestre del 2026, portando il titolo a poca distanza dai minimi di 52 settimane, nonostante abbia registrato prenotazioni lorde per 53,7 miliardi di dollari, con un aumento del 21% rispetto all'anno precedente, al di sopra della fascia alta delle previsioni del management.

Il calo si è concentrato sui ricavi del 1° trimestre, che sono stati pari a 13,2 miliardi di dollari contro una stima di consenso di circa 13,3 miliardi di dollari, con una perdita inferiore all'1%.

La perdita è stata strutturale, non operativa: un cambiamento del modello di business nel Regno Unito, segnalato da Uber nelle sue osservazioni preparatorie, ha ridotto la crescita dei ricavi del primo trimestre di circa 8 punti percentuali e si prevede che continuerà a trascinare il margine dei ricavi della mobilità di circa 400 punti base fino al resto del 2026.

L'amministratore delegato Dara Khosrowshahi ha affrontato il quadro operativo direttamente nella telefonata del primo trimestre: "Nonostante uno scenario complesso, caratterizzato da guerre e condizioni meteorologiche, abbiamo realizzato una linea di bilancio e una redditività pari o superiore alla fascia alta della nostra guidance".

La storia della redditività non è stata ambigua: l'EPS non-GAAP ha raggiunto 0,72 dollari, con un aumento del 44% rispetto all'anno precedente, contro una stima di consenso di 0,70 dollari, e il free cash flow sui dodici mesi ha raggiunto circa 9,8 miliardi di dollari.

Il segmento Mobilità di Uber, che comprende il servizio di ride-hailing a livello globale, ha accelerato la crescita delle prenotazioni lorde del 20% con margini operativi record.

Il segmento Delivery, che comprende Uber Eats per il settore alimentare e la vendita al dettaglio, ha registrato una crescita del 23% delle prenotazioni lorde e ha mantenuto margini in espansione, mentre Freight è tornato a crescere per la prima volta in quasi due anni.

L'azienda ha anche riacquistato la cifra record di 3 miliardi di dollari in azioni nel solo primo trimestre, riducendo il numero di azioni diluite del 2% rispetto all'anno precedente.

Uber One, il programma di iscrizione a pagamento dell'azienda, ha superato i 50 milioni di iscritti e ora rappresenta oltre la metà delle prenotazioni lorde sia per la Mobilità che per le Consegne.

Nuovi annunci di partnership si sono aggiunti: un pilota di robotaxi a Madrid con WeRide e AVOMO, un programma a Monaco di Baviera con Autobrains e Nvidia, un impegno di quasi 500 milioni di dollari per la startup a guida autonoma Nuro e una linea di finanziamento per flotte da 1 miliardo di dollari con Banco Santander.

Le corse dei veicoli autonomi sulla piattaforma di Uber sono cresciute di oltre 10 volte su base annua e la dirigenza ha ribadito l'obiettivo di essere operativi in 15 città a livello globale entro la fine del 2026.

Il calo del 30% del titolo UBER rispetto ai massimi di 52 settimane, pari a circa 102 dollari, è avvenuto mentre l'attività sottostante era in crescita, e questa è la tensione che i dati non supportano.

Perché 45 analisti su 51 valutano ancora il titolo Uber come un acquisto o un outperform dopo la flessione

Il consenso sul titolo Uber non è diviso: 36 analisti lo giudicano Buy, 9 Outperform, 5 Hold e 1 Sell, per un totale di 45 valutazioni rialziste su 51 analisti.

L'obiettivo di prezzo medio di circa 104 dollari implica un rialzo di quasi il 48% rispetto al prezzo attuale di circa 71 dollari, e il massimo di 150 dollari implica più del doppio da qui.

Questa convinzione si basa sulla traiettoria dell'EBITDA.

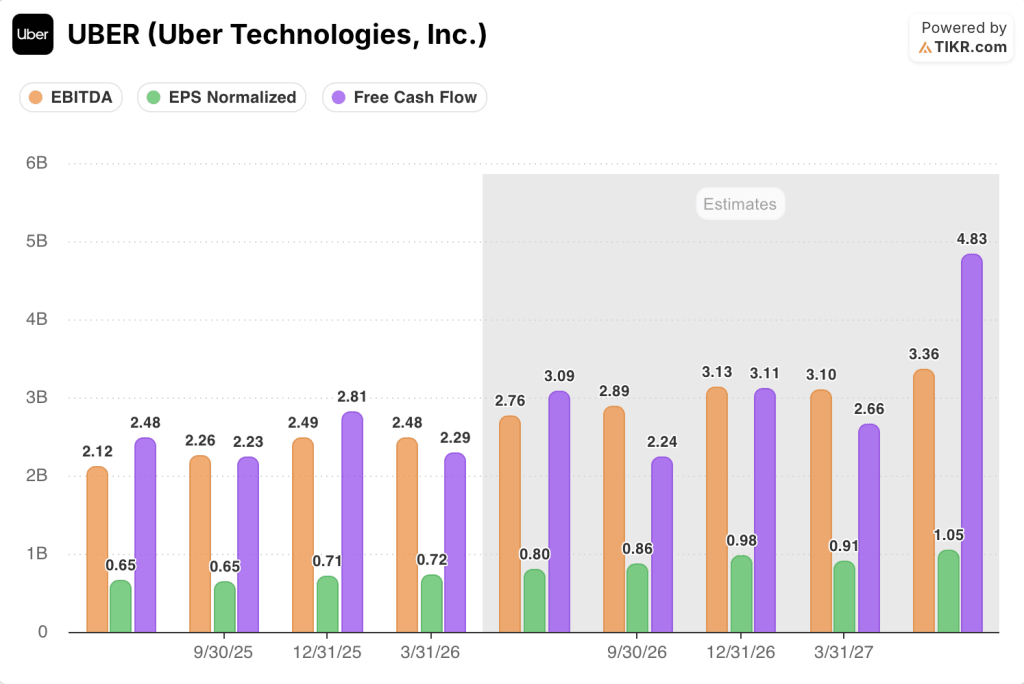

L'EBITDA del titolo Uber nel 1° trimestre è stato di 2,48 miliardi di dollari, con un aumento del 32,8% rispetto all'anno precedente, e il margine EBITDA è salito al 18,8% dal 17,3% circa del trimestre precedente.

Per il secondo trimestre si prevede un EBITDA di circa 2,76 miliardi di dollari, con un aumento del 30% rispetto all'anno precedente e un margine in crescita al 19% circa.

La curva di previsione non si appiattisce: le stime di consenso prevedono un EBITDA di circa 2,89 miliardi di dollari nel 3° trimestre e di circa 3,13 miliardi di dollari nel 4° trimestre, con un margine EBITDA per l'intero anno 2026 vicino al 20%.

L'EPS normalizzato di Uber si è attestato a 0,72 dollari nel 1° trimestre, mentre per il 2° trimestre si prevede un aumento del 22% rispetto all'anno precedente, per poi salire a circa 0,86 dollari nel 3° trimestre e a circa 0,98 dollari nel 4°.

Il quadro del free cash flow a breve termine supporta il calcolo del buyback: Il FCF del secondo trimestre è previsto a circa 3,09 miliardi di dollari e il totale annuale dovrebbe avvicinarsi a circa 11 miliardi di dollari nei quattro trimestri del 2026.

Alla Bernstein Strategic Decisions Conference, il CFO Balaji Krishnamurthy ha illustrato chiaramente la gerarchia di allocazione del capitale: reinvestire nella crescita organica in primo luogo, finanziare l'ecosistema dei veicoli autonomi in secondo luogo, perseguire M&A selettive in terzo luogo e restituire il capitale in eccesso agli azionisti attraverso i buyback in quarto luogo.

La situazione di Delivery Hero aggiunge un elemento di disturbo: Uber ha accumulato un'esposizione economica di circa il 37% nell'azienda tedesca di consegne di cibo a domicilio e sta valutando un'acquisizione completa a un costo base di circa 30 euro per azione.

Se l'operazione venisse conclusa, si aggiungerebbe scala nei mercati delle consegne del Medio Oriente e della Corea, dove Uber attualmente non è presente, aumentando potenzialmente le prenotazioni lorde da oltre 100 miliardi di dollari a oltre 160 miliardi di dollari all'anno.

Anche la spinta dei costi assicurativi è in anticipo rispetto alla tabella di marcia: il management ha previsto centinaia di milioni di risparmi assicurativi negli Stati Uniti nel 2026, i rinnovi delle tariffe annuali sono arrivati a marzo con aumenti a una sola cifra e la crescita delle corse a Los Angeles, il mercato con i più forti venti assicurativi precedenti, ha riaccelerato in modo significativo.

Con 45 analisti su 51 rialzisti, un obiettivo medio che implica quasi il 48% di rialzo e una traiettoria del margine EBITDA che si dirige verso il 20%, il titolo Uber è sottovalutato rispetto a ciò che i fondamentali stanno effettivamente producendo.

Il titolo Uber è sottovalutato nel 2026? L'obiettivo di 155 dollari di TIKR suggerisce un significativo rialzo

Lo scenario di base di TIKR valuta il titolo Uber a circa 155 dollari entro dicembre 2030, il che implica un rendimento totale del 119% circa rispetto al prezzo attuale di circa 71 dollari, o circa il 19% annualizzato in circa 4,6 anni.

Se Uber mantiene una crescita dei ricavi di circa l'11% all'anno e i margini di reddito netto si espandono fino a circa il 16%, il modello TIKR prevede un prezzo delle azioni vicino a 214 dollari entro dicembre 2034, con un rendimento totale di circa il 203% e un IRR di circa il 14%.

Se la crescita dei ricavi si riduce a circa il 10% e i margini si avvicinano a circa il 15%, lo scenario basso produce comunque un titolo vicino a 161 dollari entro il 2034, un rendimento totale di circa il 127% e un IRR di circa il 10%.

Lo scenario alto, che ipotizza una crescita dei ricavi di circa il 12% e margini di utile netto prossimi al 16%, prevede circa 278 dollari per azione entro dicembre 2034, con un rendimento totale di circa il 293% e un IRR di circa il 17%.

I risparmi assicurativi che fluiscono attraverso i margini di U.S. Mobility, il volano dell'iscrizione a Uber One che cresce del 50% su base annua e il volume delle corse AV che cresce di 10 volte sono i tre meccanismi operativi che potrebbero spingere l'esecuzione verso il caso medio o alto.

L'acquisizione di Delivery Hero, se completata a un prezzo ragionevole, aggiunge una leva di espansione del TAM che il modello attuale non incorpora completamente.

Il titolo Uber è da comprare in questo momento?

Con 45 analisti su 51 che valutano il titolo Uber come Buy o Outperform, un obiettivo di prezzo medio di circa 104 dollari che implica quasi il 48% di rialzo e lo scenario di base di TIKR che punta a un rendimento totale di circa il 119% entro il dicembre 2030, i dati propendono per il rialzo.

La variabile chiave da tenere d'occhio è l'espansione dei margini della Mobilità statunitense, grazie ai risparmi assicurativi e al fatto che l'acquisizione di Delivery Hero proceda a un prezzo disciplinato.

Qual è l'obiettivo di prezzo per le azioni UBER?

L'obiettivo medio del titolo Uber è di circa 104 dollari per azione, con una fascia alta di 150 dollari. Il modello mid-case di TIKR estende la visione a circa 155 dollari entro dicembre 2030.

Tutti i 51 analisti di copertura, con 36 Buy e 9 Outperform, prevedono un significativo rialzo dal livello attuale di circa 71 dollari.

Conviene investire in Uber Technologies, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di Uber Technologies, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Uber Technologies, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni UBER su TIKR gratuitamente →