Statistiche chiave per il titolo Paypal

- Intervallo di 52 settimane: $38 a $80

- Prezzo attuale: $41

- Obiettivo medio: $51

- Obiettivo alto: $147

- Consenso degli analisti: 5 acquisti, 3 outperform, 32 vendite, 1 non opinione, 4 vendite

- Obiettivo modello TIKR (dicembre 2030): $66

PayPal assume un nuovo CEO, ristruttura tre attività e si impegna a tagliare i costi per 1,5 miliardi di dollari

PayPal Holdings(PYPL) ha chiuso a circa 41 dollari il 5 giugno 2026, vicino al suo minimo di 52 settimane di circa 38 dollari, dopo un primo trimestre che ha battuto le previsioni, mentre un nuovo amministratore delegato ha contemporaneamente reimpostato l'intero modello operativo dell'azienda.

Il titolo si è quasi dimezzato rispetto al suo massimo di 52 settimane, vicino agli 80 dollari.

Enrique Lores, l'ex amministratore delegato di HP che è entrato a far parte del consiglio di amministrazione di PayPal nel 2021, ha assunto la carica di amministratore delegato all'inizio del 2026 e ha trascorso i suoi primi 90 giorni con una diagnosi strutturata: due viaggi nel Regno Unito, uno in Germania, sessioni di ascolto con i commercianti più importanti e un'analisi che ha concluso che PayPal aveva trascorso anni con un'indicizzazione eccessiva sul lato commercianti della sua rete a due lati a scapito del lato consumatori.

La sua diagnosi si è tradotta direttamente in azione.

Il 29 aprile, PayPal ha annunciato un modello operativo a tre business: Checkout Solutions e PayPal, Consumer Financial Services e Venmo, e Payment Services e Crypto - ognuno con un unico leader responsabile che sostituisce la struttura a matrice quadridimensionale che Lores aveva descritto come ingovernabile.

La riorganizzazione ha come obiettivo almeno 1,5 miliardi di dollari di risparmi lordi sui costi correnti nell'arco di due o tre anni, suddivisi tra ritardi strutturali nella prima ondata e automazione guidata dall'IA nella seconda, con l'IA che rappresenta circa il 40% del totale.

I risultati del primo trimestre, comunicati il 5 maggio, hanno dato al nuovo piano una base credibile su cui costruire: un volume totale di pagamenti di circa 464 miliardi di dollari, in crescita di circa l'11% rispetto all'anno precedente su base spot; un fatturato di circa 8,35 miliardi di dollari, in crescita di circa il 7%; un EPS non-GAAP di 1,34 dollari; un free cash flow rettificato di circa 1,7 miliardi di dollari per il trimestre, che porta il totale dei 12 mesi a quasi 6,8 miliardi di dollari.

Venmo ha registrato il sesto trimestre consecutivo di crescita a doppia cifra del TPV, pari a circa il 14%, e il volume del buy now, pay later è cresciuto di circa il 23% rispetto all'anno precedente.

Durante la telefonata per il primo trimestre, Lores ha descritto il sottoinvestimento dei consumatori in termini chiari: "PayPal è un'azienda di consumo che ha una distribuzione attraverso i commercianti. Il modo in cui abbiamo gestito l'attività fino ad ora è stato come se Procter and Gamble si fosse preoccupata solo di avere i propri prodotti nei negozi e non avesse fatto alcuno sforzo per stimolare la domanda dal punto di vista dei consumatori".

Il paragone è pertinente e implica una soluzione specifica: PayPal ha già la distribuzione dei commercianti. L'investimento mancante consiste nell'attirare i consumatori attraverso di essa.

Questo investimento è in corso, con un programma di fidelizzazione lanciato nel Regno Unito e un programma di modernizzazione della tecnologia che Srini Venkatesan, CTO di PayPal, ha illustrato in dettaglio alla Evercore Global TMT Conference il 3 giugno.

Perché gli analisti tengono il titolo PYPL nonostante un rialzo implicito del 24% rispetto alla media di mercato

Il consenso degli analisti sul titolo PayPal riflette esattamente quello che ci si aspetterebbe per una svolta di grande capitalizzazione nel bel mezzo del suo primo capitolo: dominano 32 hold, con solo 5 buy e 3 outperform contro 4 sell.

L'obiettivo medio della Borsa è di circa 51 dollari, il che implica un rialzo del 24% circa rispetto al prezzo attuale di circa 41 dollari, mentre l'obiettivo massimo si aggira intorno ai 147 dollari.

Il gruppo Hold non è un verdetto sull'azienda, ma sulla tempistica.

Gli analisti stanno osservando la crescita del TPV con il marchio in cassa, che attualmente si colloca nella parte bassa della guida dell'azienda per l'intero anno, leggermente positiva o a una sola cifra, e aspettano di vedere se Lores è in grado di riaccelerare la crescita prima di aggiornare il rating.

La guida per il secondo trimestre ha dato loro un ulteriore motivo di pazienza: l'EPS non-GAAP dovrebbe diminuire di circa il 9% rispetto all'anno precedente, con un margine di transazione in dollari in calo di circa il 3%, poiché il secondo trimestre dell'anno precedente aveva beneficiato di 1,5 punti grazie al rinnovo di un partner di pagamento chiave che non si ripete.

La traiettoria dell'EPS per il secondo semestre sembra più favorevole, con stime di consenso a 1,33 dollari per il terzo trimestre 2026 e a 1,35 dollari per il quarto trimestre, entrambe superiori alla stima di 1,28 dollari del secondo trimestre.

Il confronto degli EPS su base annua sottovaluta l'effetto della capitalizzazione: PayPal ha ritirato 28 milioni di azioni nel solo primo trimestre, riducendo il numero di azioni da 920 milioni a 892 milioni, e l'impegno di riacquisto per l'intero anno si aggira intorno ai 6 miliardi di dollari, il che significa che la crescita degli EPS sarà superiore alla crescita operativa, indipendentemente dall'andamento delle casse a marchio nel breve termine.

Il rischio che corrono gli orsi è reale: Lores si è impegnata in una trasformazione pluriennale, la migrazione della tecnologia da Oracle a un'infrastruttura cloud-nativa richiederà almeno due anni, secondo le stime di Venkatesan, e l'Europa sta mostrando una macro-flessione nei viaggi che ha messo sotto pressione l'andamento delle casse di marca nel primo trimestre a maggio.

Il catalizzatore che i tori stanno osservando è la seconda metà del 2026, quando i confronti anno su anno si attenueranno, la prima ondata di risparmi sui costi inizierà a fluire e Lores presenterà l'intera portata della roadmap di trasformazione con nuovi KPI per linea di business.

Il titolo PayPal guadagna per azione più di Block e meno di Mastercard - il divario con MA è la storia

L'EPS normalizzato di PayPal, pari a 1,34 dollari nel primo trimestre del 2026, si colloca ben al di sopra di quello di Block, pari a 0,68 dollari per lo stesso periodo, confermando che le due società si trovano in fasi diverse della loro curva di maturità degli utili, nonostante occupino un territorio sovrapposto per i pagamenti digitali.

Le stime previsionali sull'EPS di Block mostrano una crescita percentuale più rapida, raggiungendo circa 1,21 dollari entro il primo trimestre del 2027 da una base di 0,68 dollari, ma le azioni PayPal generano questa cifra partendo da una base quasi doppia rispetto agli attuali utili per azione di Block.

La traiettoria di Mastercard è un contrasto rilevante ai fini della valutazione: MA ha stampato 4,41 dollari nel primo trimestre del 2026 e il consenso prevede che raggiunga circa 5,60 dollari entro il primo trimestre del 2027, una scala di utili per azione che riflette il premio di economia di rete che il mercato assegna a una rete di pagamento pura rispetto al modello bifronte di PayPal, più complesso dal punto di vista operativo.

La stima dell'EPS di PayPal di circa 1,45 dollari per il primo trimestre del 2027 mostra che la compressione del riacquisto e i risparmi sui costi iniziano ad accumularsi, ma il divario rispetto alla traiettoria degli utili di Mastercard è il motivo per cui il titolo PayPal è quotato in borsa e la chiusura di tale divario su base azionaria è proprio l'obiettivo del programma di riacquisto annuale da 6 miliardi di dollari e della riduzione dei costi da 1,5 miliardi di dollari.

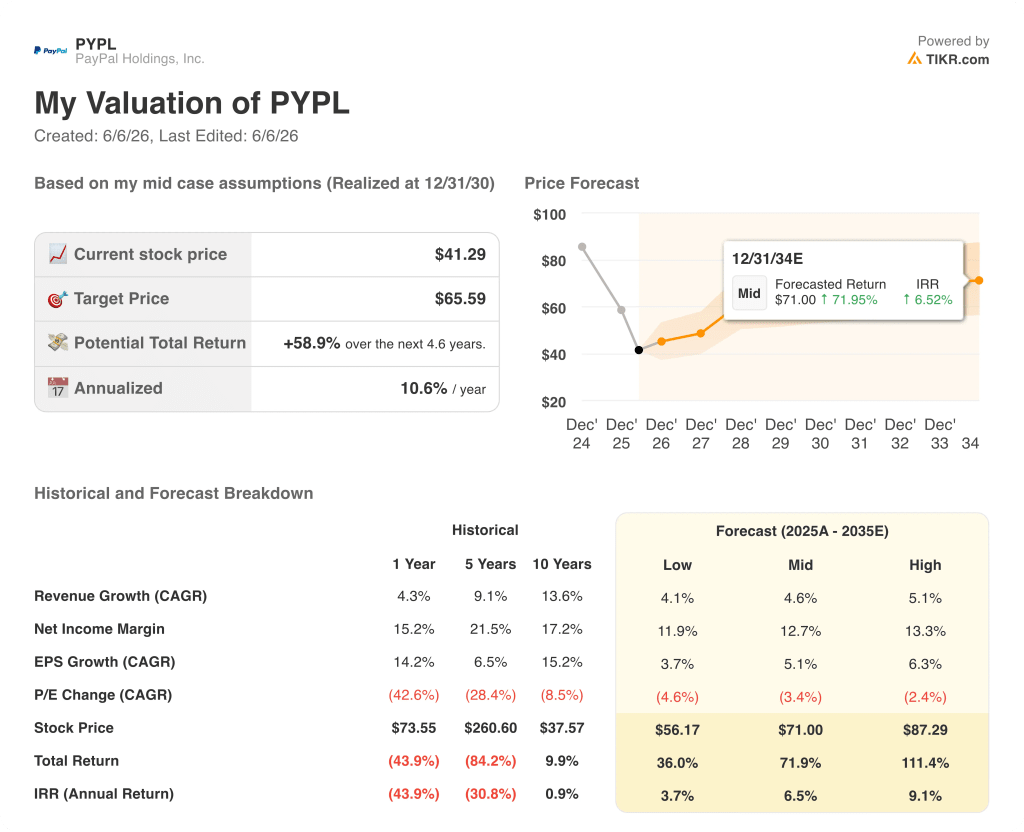

Il titolo PayPal è sottovalutato nel 2026? Il modello di TIKR a 66 dollari punta a un rendimento del 59% entro il 2030

Il modello di base di TIKR valuta PayPal a circa 66 dollari entro il dicembre 2030, il che implica un rendimento totale del 59% circa dal prezzo attuale di circa 41 dollari, o circa l'11% annualizzato.

Se la trasformazione di Lores si realizza secondo le ipotesi del caso medio - circa il 4,6% di CAGR dei ricavi fino al 2035 con margini di utile netto stabilizzati vicino al 13% - il modello TIKR raggiunge circa 66 dollari, e il titolo PYPL è sottovalutato ai prezzi attuali in base a questa misura.

Il caso basso, che produce circa 56 dollari e un rendimento totale del 36% circa al 4% annualizzato, riflette uno scenario in cui la stagnazione delle casse di marca persiste, l'Europa non si riprende e il programma di riduzione dei costi è in ritardo.

Il caso alto, che raggiunge circa 87 dollari e un rendimento totale del 111% circa al 9% annualizzato, richiede un CAGR dei ricavi del 5% circa con margini di reddito netto in espansione verso il 13%, uno scenario che diventa disponibile se il programma di automazione dell'intelligenza artificiale e la monetizzazione di Venmo accelerano entrambi rispetto alle ipotesi di base.

La condizione che separa il livello medio da quello alto non è speculativa: si tratta del tasso di attaccamento dei servizi a valore aggiunto al volume di elaborazione aziendale di Braintree, che Venkatesan ha indicato a Evercore come la più grande leva commerciale a breve termine su cui PayPal ha il pieno controllo operativo.

Le azioni PayPal sono da comprare in questo momento?

Il titolo PayPal è quotato a circa 41 dollari, circa il 24% in meno rispetto all'obiettivo medio di 51 dollari e circa il 38% in meno rispetto all'obiettivo di base di TIKR, pari a circa 66 dollari.

Il consenso degli analisti è dominato da 32 "Hold" (mantenere), con 5 "Buy" (acquistare) e 3 "Outperform" (migliorare), il che riflette l'incertezza dell'esecuzione con il nuovo CEO piuttosto che una visione negativa dell'attività di FCF sottostante.

Il modello TIKR prevede un rendimento annualizzato dell'11% circa nel caso medio fino al 2030, il che rende il titolo PYPL potenzialmente interessante per gli investitori disposti ad attendere il ciclo di trasformazione.

Cosa dicono gli analisti del titolo PayPal?

Al 5 giugno 2026, 34 analisti coprono PYPL con un obiettivo di prezzo medio di circa 51 dollari e un obiettivo massimo di circa 147 dollari.

Il consenso è di 5 Buy, 3 Outperform, 32 Hold, 1 No Opinion e 4 Sells.

La maggioranza di Hold riflette una posizione attendista sulla riaccelerazione dei checkout di marca e sulla trasformazione dei costi da 1,5 miliardi di dollari del nuovo CEO Enrique Lores, piuttosto che una convinzione ribassista sui fondamentali del business.

Conviene investire in PayPal Holdings, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di PayPal Holdings, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire PayPal Holdings, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo PYPL su TIKR gratuitamente →