Statistiche chiave per le azioni Sherwin-Williams

- Intervallo di 52 settimane: da $302 a $380

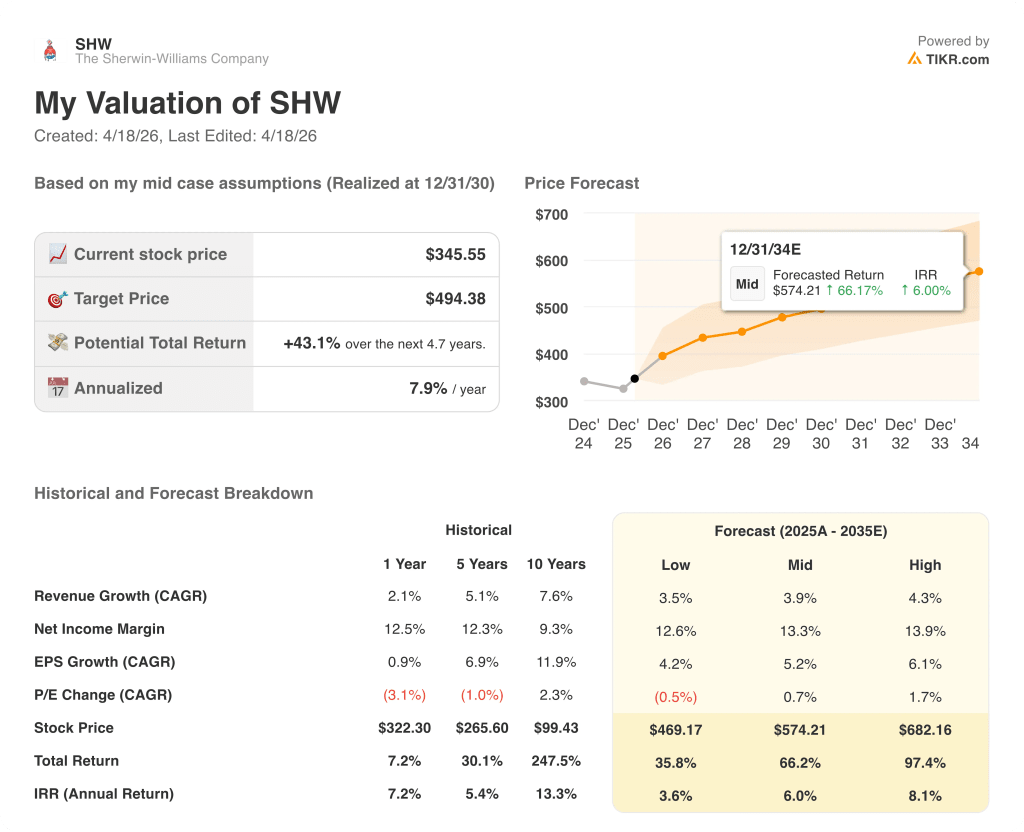

- Prezzo attuale: $346

- Obiettivo medio: 380 dollari

- Obiettivo alto: 420 dollari

- Obiettivo del modello TIKR (dicembre 2030): $494

Cosa è successo?

Sherwin-Williams(SHW), il cui titolo ha trascorso la maggior parte del 2026 scambiando ben al di sotto dei suoi massimi di 52 settimane, ha registrato un fatturato consolidato record di 23,57 miliardi di dollari nel 2025, anche se la domanda è rimasta ostinatamente debole in quasi tutti i mercati finali serviti dall'azienda.

L'utile per azione rettificato del quarto trimestre è stato di 2,23 dollari, battendo le stime del consenso degli analisti di 2,16 dollari e sottolineando la capacità dell'azienda di ottenere margini anche quando il volume si rifiuta di collaborare.

Il risultato non ha impedito un calo del titolo: La previsione di EPS rettificato per l'intero anno 2026 di Sherwin-Williams, pari a 11,5-11,9 dollari, si è attestata al di sotto del consenso pre-annuncio di 12,42 dollari, facendo scendere le azioni alla data di pubblicazione del report.

Ciò che è sfuggito alla reazione iniziale è stata la disciplina operativa al di sotto della guidance, in quanto il Paint Stores Group, che vende direttamente agli imbianchini professionisti attraverso punti vendita di proprietà dell'azienda, ha ampliato il margine del segmento di 90 punti base nel quarto trimestre, portandolo al 21%, nonostante il volume sia sceso a una sola cifra.

L'amministratore delegato Heidi Petz ha dichiarato nella telefonata sugli utili del quarto trimestre 2025 che "per il terzo anno consecutivo, il mercato non ci darà molto aiuto - e per il terzo anno consecutivo, ci aspettiamo di sovraperformare il mercato e di far crescere le vendite e gli utili per azione", segnalando che il playbook di guadagno delle azioni continua a funzionare indipendentemente dalle condizioni macro.

L'assetto prospettico si basa su tre fattori di crescita: un aumento dei prezzi del 7% in tutto il Gruppo Paint Stores a partire dal 1° gennaio, con una realizzazione a bassa cifra incorporata nella guidance, 80-100 nuove aperture nette di negozi previste per il 2026 e una crescente pipeline di prodotti protettivi e marini legata alla costruzione di infrastrutture AI e di data center che Petz ha definito un "boom" per la domanda di rivestimenti.

L'acquisizione di Suvinil, completata nell'ottobre 2025 e che ha contribuito per 164,5 milioni di dollari alle vendite del Consumer Brands Group nel suo primo trimestre completo, apre una posizione di leadership in Brasile che il management sta integrando utilizzando lo stesso playbook che ha trasformato l'acquisizione di Valspar del 2017 in un contributo al margine.

Il parere di Wall Street sul titolo SHW

Il mancato raggiungimento della guidance per il 2026 ha trasformato il titolo Sherwin-Williams in una storia di "show-me", ma la lettura più accurata è che tre anni di siccità della domanda hanno oscurato ciò che il conto economico sta dimostrando: un'azienda che fa crescere gli utili più velocemente dei ricavi in un nastro difficile, che è esattamente ciò che sembra un compounder di alta qualità prima della svolta del ciclo.

L'EPS normalizzato di Sherwin-Williams è cresciuto del 9,5% tra il 2023 e il 2024 e di un ulteriore 1% nel 2025 in un contesto di volumi veramente difficile, con un consenso che ora prevede una crescita del 3% a circa 12 dollari nel 2026 prima di riaccelerare bruscamente a circa il 13% di crescita nel 2027, una traiettoria ancorata direttamente al programma di espansione dei negozi e alla realizzazione di aumenti di prezzo già incorporati nella guidance.

Quindici dei 24 analisti che coprono SHW hanno un rating buy o outperform, mentre 9 hanno un rating hold e 1 un rating sell. L'obiettivo di prezzo medio di circa 380 dollari implica un rialzo di circa il 10% rispetto ai livelli attuali, mentre l'obiettivo più alto di 420 dollari segnala la reale convinzione dei tori che la domanda di case non debba riprendersi del tutto perché il titolo si rivaluti.

La forbice tra gli obiettivi alti di 420 dollari e bassi di 268 dollari rappresenta un vero e proprio dibattito: i tori stanno valutando un'eventuale normalizzazione delle vendite di case esistenti, mentre l'obiettivo basso prezza un altro anno di crescita dei volumi prossima allo zero, senza alcuna ripresa del ciclo in vista.

Il titolo Sherwin-Williams viene scambiato a circa 29x per gli utili 2026 a fronte di un intervallo storico di cinque anni che si è spinto fino a 35x durante gli anni di crescita precedenti, e con un consenso sulla crescita degli EPS 2027 vicino al 13%, il titolo appare sottovalutato per gli investitori con un orizzonte di 12-18 mesi disposti ad aspettare il catalizzatore immobiliare che la stessa dirigenza non sta attualmente mettendo in preventivo.

Il segnale da tenere d'occhio: l'aumento dei prezzi del gruppo Paint Stores del 7% è il più forte da diversi anni a questa parte, e la guidance del management di una realizzazione a bassa cifra è conservativa, dato l'impegno esplicito di espansione del margine lordo che Petz ha ribadito nel corso della telefonata.

Se i costi delle materie prime dovessero accelerare oltre l'aumento del paniere a bassa cifra previsto nella guida 2026, a causa della pressione tariffaria sulle resine e sui pigmenti non-TiO2 che il management ha specificamente indicato, la guidance di espansione del margine lordo verrebbe meno e il punto medio dell'EPS diventerebbe un tetto.

I risultati del primo trimestre del 2026, il 28 aprile, saranno il primo vero banco di prova: si dovrà osservare la realizzazione dei prezzi nel Paint Stores Group, dove anche solo 50 punti base di guadagno incrementale in più rispetto alla guidance farebbero scattare revisioni al rialzo dell'intervallo di EPS per l'intero anno.

Cosa dice il modello di valutazione?

Il modello TIKR per il caso medio prevede un prezzo obiettivo di 494 dollari utilizzando un CAGR dei ricavi del 4% e un'ipotesi di margine di reddito netto del ~13% fino al 2030, il che implica un rendimento totale del 43% e un IRR annualizzato dell'8% rispetto al prezzo attuale, un profilo di rendimento basato su ipotesi di margine più che supportate dai dati finanziari storici dell'azienda.

A 29x gli utili a termine, con una riaccelerazione dell'EPS del 13% prevista dal consenso per il 2027 e un programma di espansione dei punti vendita che sta battendo il mercato, il titolo Sherwin-Williams è sottovalutato rispetto a ciò che questa azienda offre costantemente attraverso le avversità.

La domanda centrale per gli investitori di SHW è se il contesto di domanda "più morbido e più lungo" si estenderà al terzo o quarto anno, perché il caso di valutazione non richiede una ripresa dell'edilizia abitativa: richiede solo che l'attuale playbook operativo continui a funzionare.

Cosa deve andare bene

- L'aumento dei prezzi del 7% del gruppo Paint Stores raggiunge una realizzazione superiore all'ipotesi di una guidance a bassa cifra, portando a una revisione al rialzo dell'EPS 2026 rispetto all'attuale consensus di circa 12 dollari.

- I volumi dei segmenti della protezione e della nautica aumentano grazie all'accelerazione della costruzione di data center AI, con P&M che già nel quarto trimestre del 2025 registra una crescita a una sola cifra a fronte di una crescita a una sola cifra dell'anno precedente.

- Suvinil contribuisce a un miglioramento incrementale dei margini del Consumer Brands Group man mano che l'integrazione con il Brasile matura nel 2026 e nel 2027, seguendo il playbook di Valspar a cui il management ha fatto esplicito riferimento durante la telefonata.

- Gli 80-100 nuovi negozi netti previsti per il 2026 mantengono la produttività dei negozi, aggiungendo circa 1 punto di crescita organica dei ricavi indipendentemente da qualsiasi ripresa macro.

Cosa potrebbe andare storto

- I costi delle materie prime superano l'aumento del paniere a una sola cifra previsto nella guida per il 2026, a causa dell'accelerazione delle tariffe sulle resine e sui pigmenti non-TiO2, che il management ha identificato come punti di pressione attuali.

- Le vendite di case esistenti rimangono vicine all'estremità bassa dell'ampia gamma di previsioni del settore, mantenendo i volumi di riverniciatura residenziale da piatti a bassi e ritardando la ripresa del ciclo incorporata nell'accelerazione degli EPS prevista per il 2027.

- L'aumento di 85 milioni di dollari degli interessi passivi dovuti all'affitto della nuova sede e al prestito a termine da 1,1 miliardi di dollari comprime la crescita dell'EBT anche se le prestazioni operative migliorano, limitando l'aumento degli utili attualmente previsto dai tori.

- L'ambiente competitivo che Petz ha descritto come una "palla al balzo" si intensifica, in quanto i rivali perseguono una politica dei prezzi incentrata sui volumi, limitando la capacità di SHW di realizzare appieno l'aumento dei prezzi di gennaio e costringendo a scegliere tra margine e azioni.

Conviene investire in Sherwin-Williams Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo SHW, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire The Sherwin-Williams Company insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni SHW su TIKR gratuitamente →