Statistiche chiave per le azioni Westlake Corporation

- Performance delle ultime settimane: +11%

- Intervallo di 52 settimane: da $56,3 a $113,5

- Prezzo attuale: $102,9

Che cosa è successo?

Il piano di ristrutturazione a tre pilastri diWestlake punta a un miglioramento dell'EBITDA di 600 milioni di dollari entro il 2026, una storia di auto-aiuto abbastanza potente da far salire WLK dell'11% in una sola settimana a 102,92 dollari, nonostante la perdita netta del quarto trimestre di 544 milioni di dollari dovuta a 511 milioni di dollari di oneri per la chiusura degli impianti.

Il fattore scatenante è stato l'utile del quarto trimestre del 24 febbraio, dove l'EPS rettificato di 0,25 dollari ha demolito le stime di consenso di 1,43 dollari, in quanto Westlake Corporation ha iniziato a realizzare i risparmi derivanti dalla chiusura di tre impianti di clorovinile nordamericani, di un impianto di stirene e dell'impianto epossidico di Pernis.

Il miglioramento di 600 milioni di dollari si suddivide in tre contributi uguali da 200 milioni di dollari: l'ottimizzazione dell'impronta già in corso, i guadagni in termini di affidabilità dell'impianto grazie a un numero nettamente inferiore di interventi nel 2026 e le riduzioni incrementali dei costi strutturali che si aggiungono ai 170 milioni di dollari già ottenuti nel 2025.

Separatamente, Westlake ha chiuso l'acquisizione di ACI a gennaio, aggiungendo il silicio e il polietilene reticolato al segmento HIP e prevedendo per il 2026 un fatturato HIP compreso tra 4,4 e 4,6 miliardi di dollari con un margine EBITDA del 19%-21%.

L'amministratore delegato Jean-Marc Gilson ha dichiarato, durante la telefonata di presentazione degli utili del quarto trimestre, che "il 2026 rappresenta un punto di inflessione a seguito delle azioni che abbiamo intrapreso per ottimizzare la nostra impronta produttiva", collegandosi direttamente all'abolizione da parte della Cina, il 1° aprile, della restituzione del 13% dei dazi all'esportazione di PVC, che ha già fatto salire i prezzi delle esportazioni globali.

Con una scadenza media del debito di 16 anni, 2,9 miliardi di dollari di liquidità, una catena di clorovinili e polietilene integrata verticalmente che funziona a un livello di utilizzo più elevato e la posizione di HIP come fornitore di riferimento per i principali costruttori nazionali di case, Westlake Corporation entra in un ciclo pluriennale di vantaggio sui costi che i concorrenti senza posizioni integrate nelle materie prime non possono facilmente replicare.

L'opinione di Wall Street sul titolo WLK

Il piano di miglioramento dell'EBITDA di 600 milioni di dollari e i risultati del 24 febbraio supportano direttamente la ripresa, con il consenso che prevede per il 2026 un rimbalzo dell'EBITDA del 38,1% a 1,58 miliardi di dollari dopo un crollo del 50% nel 2025, sostenuto dai tre pilastri già in fase di esecuzione.

Il caso fondamentale si rafforza ulteriormente quando si associa il recupero dell'EBITDA con l'EPS normalizzato che oscilla da -$0,90 nel 2025 a un previsto $1,39 nel 2026, un recupero del 254% guidato dalla razionalizzazione del footprint, dal minor numero di turnaround pianificati e dai risparmi incrementali sui costi.

Wall Street indica attualmente 6 buy, 1 outperform e 8 hold con un obiettivo di prezzo medio di 108,21 dollari, che implica solo un rialzo del 5,1% da 102,92 dollari, suggerendo che gli analisti ritengono che la ristrutturazione sia credibile, ma vogliono una prova di esecuzione prima di aggiornare.

L'intervallo di target va dagli 80 dollari della parte bassa ai 129 dollari della parte alta, dove l'ipotesi ribassista valuta la persistente sovraccapacità del PEM e la debolezza dei prezzi globali, mentre l'ipotesi rialzista premia la piena realizzazione del piano a tre pilastri da 600 milioni di dollari e la rimozione della restituzione dei dazi doganali da parte della Cina il 1° aprile.

Cosa dice il modello di valutazione?

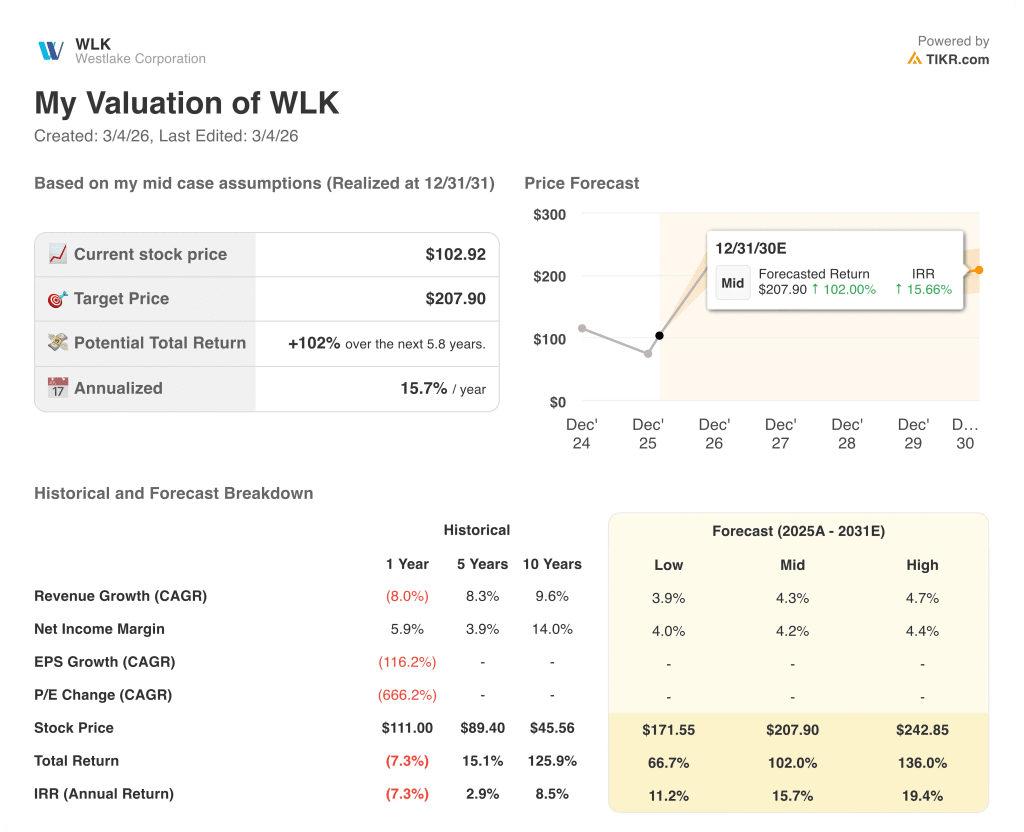

Il modello di valutazione punta a 207,90 dollari entro dicembre 2031, il che implica un rendimento totale del 102% dai livelli attuali. Questo IRR medio del 15,7% annuo è in netto contrasto con un titolo che Wall Street valuta attualmente appena il 5,1% al di sopra del fair value.

Tuttavia, il mercato sembra sottovalutare il CAGR decennale dei ricavi di Westlake, pari al 9,6%, e la sua capacità storicamente dimostrata di generare margini di utile netto del 14% al top del ciclo.

A 102,92 dollari, WLK è scambiata su una base di guadagno inferiore, mentre il modello previsionale punta a un ritorno a 207,90 dollari, un divario che il piano di auto-aiuto di 600 milioni di dollari rende strutturalmente raggiungibile piuttosto che dipendente dal ciclo.

La fiducia del management è sostenuta da 2,9 miliardi di dollari di liquidità, da una scadenza media del debito di 16 anni e da 170 milioni di dollari di risparmi strutturali già accumulati, a dimostrazione che si tratta di un'azienda che sta eseguendo un piano, non che spera in una ripresa del mercato.

Il rischio che incrina la tesi è la sostenuta sovraccapacità globale di PEM, in particolare nel polietilene e nel clorovinile, che potrebbe impedire ai pilastri dell'affidabilità e dell'impronta da 200 milioni di dollari di trasformarsi in un miglioramento reale dei margini.

La conferma più evidente della tesi del toro sarà rappresentata dai margini del secondo trimestre del 2026, quando l'effetto combinato dell'abolizione della restituzione dei dazi doganali in Cina del 1° aprile e del minor numero di turnaround pianificati dovrebbe essere visibile per la prima volta nei risultati riportati.

Complessivamente, Westlake entra nel 2026 con 2,9 miliardi di dollari in contanti e un piano concreto di miglioramento dei profitti di 600 milioni di dollari già avviato; se la svolta è reale lo si vedrà nei margini chimici del secondo trimestre.

Conviene investire in Westlake Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo WLK, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Westlake Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni WLK su TIKR gratuitamente →