Statistiche chiave per il titolo Verizon

- Performance dell'ultima settimana: +1.8%

- Intervallo di 52 settimane: da $38,4 a $51,1

- Prezzo attuale: 50,9 dollari

Cosa è successo?

Verizon Communications(VZ) ha registrato il miglior incremento netto di telefonia postpagata in sei anni durante il quarto trimestre, aggiungendo 616.000 abbonati e contemporaneamente tagliando i costi e chiudendo l'acquisizione di Frontier da 20 miliardi di dollari, scambiando vicino ai massimi di 52 settimane di 51,10 dollari a 50,87 dollari.

Il 2 marzo l'amministratore delegato Dan Schulman ha dichiarato alla Morgan Stanley TMT Conference che il settore sta agendo in modo razionale e Verizon sta eseguendo in modo responsabile il primo trimestre, rafforzando la guidance per il 2026 con l'obiettivo di aggiungere da 750.000 a 1 milione di telefoni postpagati, da 2 a 3 volte il totale del 2025.

Il free cash flow per l'intero anno 2025 ha raggiunto i 20,1 miliardi di dollari e Verizon prevede ora di raggiungere i 21,5 miliardi di dollari o più nel 2026, il che rappresenta una crescita superiore al 7% e la più alta generazione di free cash flow dal 2020.

Dan Schulman, CEO, ha dichiarato durante la telefonata sugli utili del quarto trimestre che "ogni singolo punto base equivale a 90.000 aggiunte nette", collegandosi direttamente all'obiettivo dichiarato di ridurre il churn di almeno 5 punti base nel 2026, che da solo consentirebbe di raggiungere la metà dell'obiettivo di aggiunte nette postpagate.

Nel frattempo, il Consiglio di amministrazione ha autorizzato un programma di riacquisto di azioni per 25 miliardi di dollari in tre anni, con almeno 3 miliardi di dollari impegnati nel 2026, che si aggiunge al 20° aumento annuale del dividendo annunciato il 30 gennaio.

Nei prossimi tre-cinque anni, la strategia di convergenza di Verizon, che prevede 30 milioni di passaggi in fibra, con un obiettivo a medio termine di 40-50 milioni, consente all'azienda di comprimere strutturalmente il churn e di aumentare contemporaneamente i ricavi della banda larga e del wireless.

Il parere di Wall Street sul titolo VZ

Lo slancio del Q4 supporta direttamente le stime per il 2026, con un fatturato che dovrebbe crescere del 4,2% a 144 miliardi di dollari e un EBITDA in espansione del 6,1% a 53,1 miliardi di dollari, segnando la più forte traiettoria dei margini degli ultimi quattro anni.

I numeri rafforzano la tesi del toro: Le stime sull'EPS salgono a 4,91 dollari nel 2026, con un aumento del 4,3%, mentre i margini EBITDA si espandono al 36,8%, il livello più alto dal 2021.

Wall Street ha 8 buy, 2 outperform e 15 hold al 3 marzo, con un obiettivo di prezzo medio di $49,80 che implica che il titolo è già scambiato circa il 2,1% al di sopra del consenso, ma l'obiettivo elevato di $71,00 segnala che rimangono significative possibilità di rialzo.

La forbice di target da 42,00 a 71,00 dollari coglie esattamente il dibattito: gli orsi si ancorano a un fatturato dei servizi wireless piatto nel 2026, mentre i tori prevedono una riduzione del numero di clienti indotta dalla convergenza e la piena opportunità di cross-selling di Frontier che si concretizza prima del previsto.

Cosa dice il modello di valutazione?

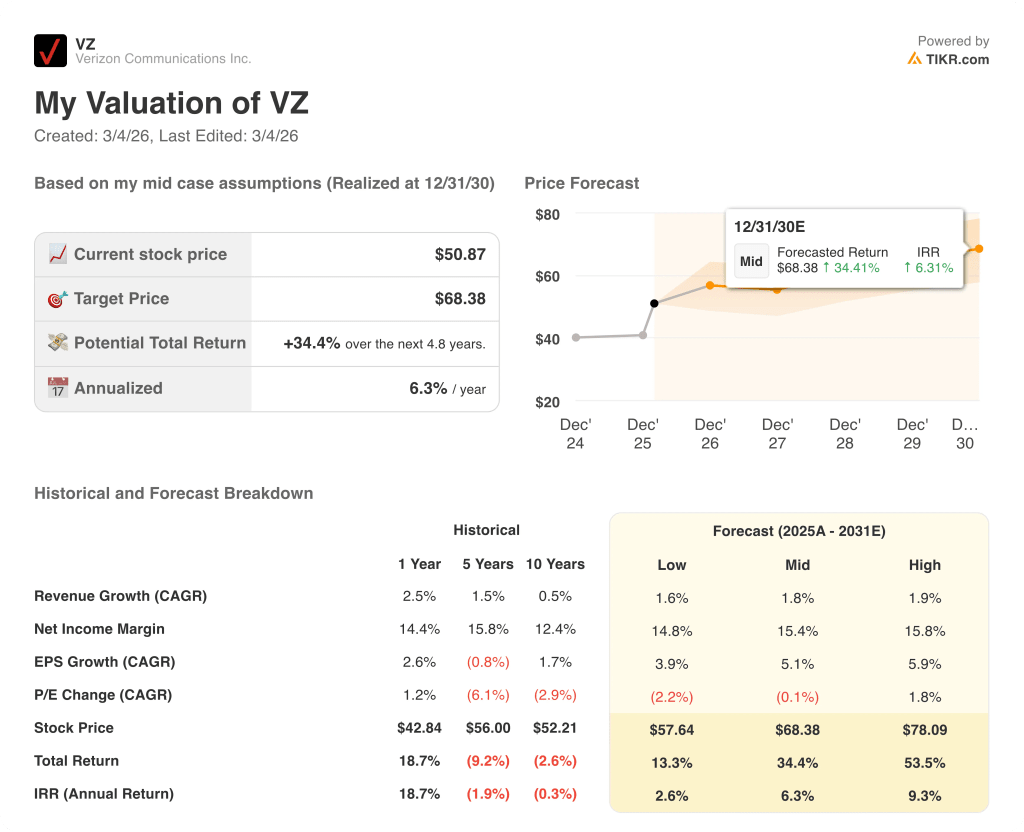

Il modello di valutazione fissa un obiettivo intermedio di 68,38 dollari, che implica un rendimento totale del 34,4% in 4,8 anni con un IRR del 6,3%, un divario che il mercato non ha ancora colmato nonostante il titolo abbia toccato i massimi di 52 settimane.

Il mercato continua a considerare Verizon come un'azienda in declino, ma il management ha registrato nel quarto trimestre i migliori incrementi netti postpagati degli ultimi sei anni.

L'autorizzazione al riacquisto di 25 miliardi di dollari, che riduce il flottante mentre il flusso di cassa libero cresce a 21,5 miliardi di dollari, rende la valutazione errata sempre più difficile da giustificare.

L'obiettivo esplicito di Schulman di riduzione del churn di 5 punti base, che da solo vale 450.000 aggiunte nette, indica che si tratta di una ripresa dei fondamentali, non di ingegneria finanziaria.

Il rischio più evidente è che 110,1 miliardi di dollari di debito netto non garantito lasciano poco margine di errore se l'anno di transizione dei ricavi 2026 si estende al 2027.

Il lancio della nuova proposta di valore per i consumatori di Verizon, previsto per la prima metà del 2026, sarà il primo vero banco di prova per verificare l'effettiva inversione di tendenza.

Verizon è un'azienda in fase di svolta e il payoff della convergenza derivante da 30 milioni di passaggi in fibra è il numero da tenere d'occhio.

Conviene investire in Verizon Communications Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo VZ, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Verizon Communications Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni VZ su TIKR gratuitamente →