Statistiche chiave per il titolo Vertex Pharmaceuticals

- Performance dell'ultima settimana: +2.8%

- Intervallo di 52 settimane: da $262,5 a $515,7

- Prezzo attuale: 462,5 dollari

Cosa è successo?

Vertex Pharmaceuticals(VRTX), un'azienda farmaceutica nota soprattutto per aver dominato il mercato della fibrosi cistica, ha ottenuto il risultato più importante degli ultimi anni: il 9 marzo il povetacicept, il suo farmaco sperimentale per le malattie renali, ha ridotto del 52% le proteine dell'urina in uno studio di Fase III, spianando la strada a una richiesta di approvazione negli Stati Uniti entro la fine di marzo.

Il 18 marzo Maxim Group ha portato Vertex a buy da hold e ha fissato per la prima volta un obiettivo di prezzo di 575 dollari, citando i risultati del 52% di riduzione delle proteine ottenuti nello studio RAINIER sulla nefropatia IgA, una malattia renale autoimmune progressiva che può portare all'insufficienza renale entro 20 anni dalla diagnosi.

Povetacicept ha anche ridotto del 77% un anticorpo dannoso legato alla IgAN e ha eliminato il sangue nelle urine nell'85% dei pazienti rispetto al placebo, risultati che Evan Seigerman, analista di BMO Capital Markets, ha definito "un chiaro concorrente e un potenziale leader" nell'indicazione, confrontandosi favorevolmente con il Voyxact approvato da Otsuka.

Inoltre, il Chief Commercial Officer Duncan McKechnie ha dichiarato, durante la telefonata per gli utili del quarto trimestre del 2025, che "il potenziale profilo best-in-class di povetacicept ci permette di distinguerlo chiaramente nel panorama della nefropatia IgA, distinguendolo da altre terapie", mentre l'azienda ha riportato un fatturato di 12 miliardi di dollari per l'intero anno 2025 e ha previsto un fatturato compreso tra 12,95 e 13,1 miliardi di dollari nel 2026.

Una decisione di approvazione negli Stati Uniti già alla fine del 2026 aggiungerebbe un quarto franchise commerciale a un'azienda che sta già generando 12,3 miliardi di dollari in contanti, riacquistando 2 miliardi di dollari in azioni all'anno e puntando a 500 milioni di dollari o più di entrate non finanziarie nel 2026 solo grazie a CASGEVY e JOURNAVX.

L'opinione di Wall Street sul titolo VRTX

Il risultato della Fase III di povetacicept del 9 marzo non si limita a convalidare un asset in pipeline, ma ridisegna l'intera traiettoria del FCF, perché un quarto franchise commerciale che arriva prima del previsto accelera la normalizzazione da lordo a netto già in corso in JOURNAVX e la rampa di infusione in CASGEVY, comprimendo la tempistica verso una base di generazione di cassa materialmente più elevata.

L'FCF di Vertex aumenta del 56,3%, passando da 3,19 miliardi di dollari nel 2025 a 4,99 miliardi di dollari stimati nel 2026, con un margine FCF che passa dal 26,6% al 38,3%, grazie all'azzeramento dei costi del programma di supporto ai pazienti JOURNAVX e all'accelerazione dei volumi di infusione di CASGEVY a partire da una base di 300 pazienti avviata nel 2025.

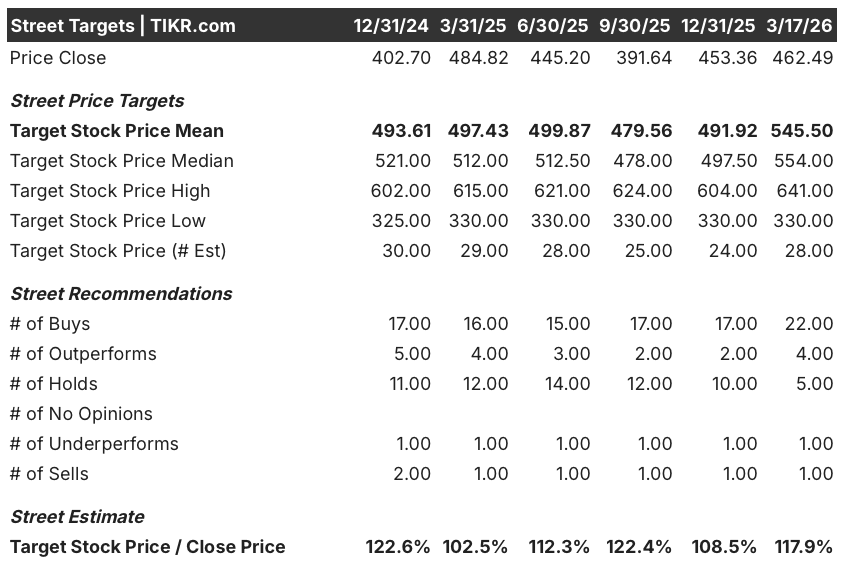

Dopo il 9 marzo, il sentiment si è nettamente modificato: 22 analisti valutano ora il titolo come buy, 4 come outperform e solo 5 come hold a fronte di 2 negativi, producendo un obiettivo di prezzo medio di $545,50 e uno mediano di $554,00, che implicano entrambi un rialzo del 17,9% circa rispetto agli attuali $462,49, in quanto gli analisti prevedono in particolare un'approvazione accelerata di povetacicept nella seconda metà del 2026 e una triplicazione delle prescrizioni di JOURNAVX su base annua.

La soglia minima di $330,00 riflette uno scenario in cui povetacicept si scontra con lo studio RAINIER completo di 605 pazienti o la crescita delle prescrizioni di JOURNAVX si arresta prima che il rapporto lordo-netto si normalizzi, mentre il tetto massimo di $641,00 prezza un'approvazione completa del farmaco per i reni e un'inflessione dei ricavi di JOURNAVX nella seconda metà del 2026, quando il programma di supporto ai pazienti si esaurisce.

Cosa dice il modello di valutazione?

L'obiettivo medio di TIKR di 823,72 dollari, che implica un rendimento totale del 78,1% con un IRR annualizzato del 12,8% fino a dicembre 2030, presuppone un CAGR dei ricavi del 10,3% e un'espansione del margine FCF al 38,8%, entrambi basati su un quarto franchise che genera ricavi renali, JOURNAVX che raggiunge la scala e CASGEVY che attenua la sua variabilità di infusione entro il 2027.

Il mercato valuta Vertex a 24x gli utili a termine, vicino alla sua media quinquennale, nonostante l'FCF sia quasi raddoppiato in un solo anno, raggiungendo i 4,99 miliardi di dollari, grazie ai tre lanci commerciali simultaneamente in scala.

L'obiettivo di 823,72 dollari del modello TIKR si basa sul fatto che il settore renale diventi una quarta verticale di ricavi, una tesi che i dati RAINIER del 9 marzo supportano direttamente spianando la strada per la presentazione di un'approvazione negli Stati Uniti questo mese.

Il management ha confermato il segnale durante la telefonata per il quarto trimestre: 74 impegni con i payer che coprono 210 milioni di vite sono già stati completati per povetacicept, prima di un'unica approvazione regolatoria, il che indica che l'infrastruttura commerciale è in anticipo rispetto alla tempistica clinica.

Nel frattempo, il rischio è che l'ipogammaglobulinemia, l'immunosoppressione che deriva dal blocco di BAFF e APRIL, scateni infezioni gravi nello studio RAINIER completo che costringano a una restrizione dell'etichetta o a un avviso di scatola nera, facendo crollare la tesi del blockbuster.

Si attende la conferma della presentazione completa del RAINIER BLA entro la fine di marzo e la lettera di accettazione della FDA due mesi dopo, che fissa l'orologio della revisione prioritaria di sei mesi e blocca di fatto la tempistica di approvazione alla fine del 2026 ipotizzata dal modello.

Conviene investire in Vertex Pharmaceuticals Incorporated?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo VRTX, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Vertex Pharmaceuticals Incorporated insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo VRTX su TIKR gratuitamente →