Statistiche chiave per il titolo AbbVie

- Performance dell'ultima settimana: -4,5%

- Intervallo di 52 settimane: da $164,4 a $244,8

- Prezzo attuale: 219,8 dollari

Cosa è successo?

Il gigante farmaceutico AbbVie Inc(ABBV), i cui farmaci immunologici Skyrizi e Rinvoq generano oggi un fatturato combinato superiore a quello del picco Humira, ha risolto strutturalmente il problema dei biosimilari a 219,76 dollari per azione, con una previsione di fatturato di 67 miliardi di dollari per il 2026.

Il 2 marzo, AbbVie ha riportato dati AFFIRM di Fase 3 positivi per l'induzione sottocutanea di Skyrizi nella malattia di Crohn (un formato di dosaggio autoiniettabile che elimina la necessità di infusioni endovenose), con una remissione clinica del 55% contro il 30% del placebo alla settimana 12.

Skyrizi e Rinvoq hanno generato un fatturato combinato per il 2025 di circa 25,9 miliardi di dollari, con un aumento di oltre 8 miliardi di dollari rispetto all'anno precedente, superando già di 500 milioni di dollari la previsione combinata di AbbVie per il 2027 e conquistando circa il 75% dei nuovi pazienti IBD in prima linea.

Il Chief Commercial Officer Jeffrey Stewart ha dichiarato, durante la telefonata per gli utili del quarto trimestre 2025, che "Skyrizi e Rinvoq sono una grande coppia nelle IBD... insieme, i nostri due marchi hanno già superato il picco di vendite di Humira di oltre 4,5 miliardi di dollari e sono pronti a garantire una crescita di oltre il 20% nel 2026", rafforzando la fiducia degli investitori in vista dell'espansione dell'etichetta sottocutanea.

I 21,5 miliardi di dollari di Skyrizi, i 10,1 miliardi di Rinvoq e il confermato franchising per il Parkinson, che punta a un picco di vendite di oltre 5 miliardi di dollari, posizionano l'azienda su una crescita dei ricavi a una sola cifra fino al 2029, con 18,5 miliardi di dollari di free cash flow previsti solo per quest'anno.

L'opinione di Wall Street sul titolo ABBV

I dati AFFIRM, che confermano l'efficacia di Skyrizi per l'induzione sottocutanea del morbo di Crohn, estendono il dominio del farmaco in prima linea in un formato più agevole per il paziente, eliminando la barriera della somministrazione endovenosa che ancora limita la penetrazione dei biologici nelle IBD.

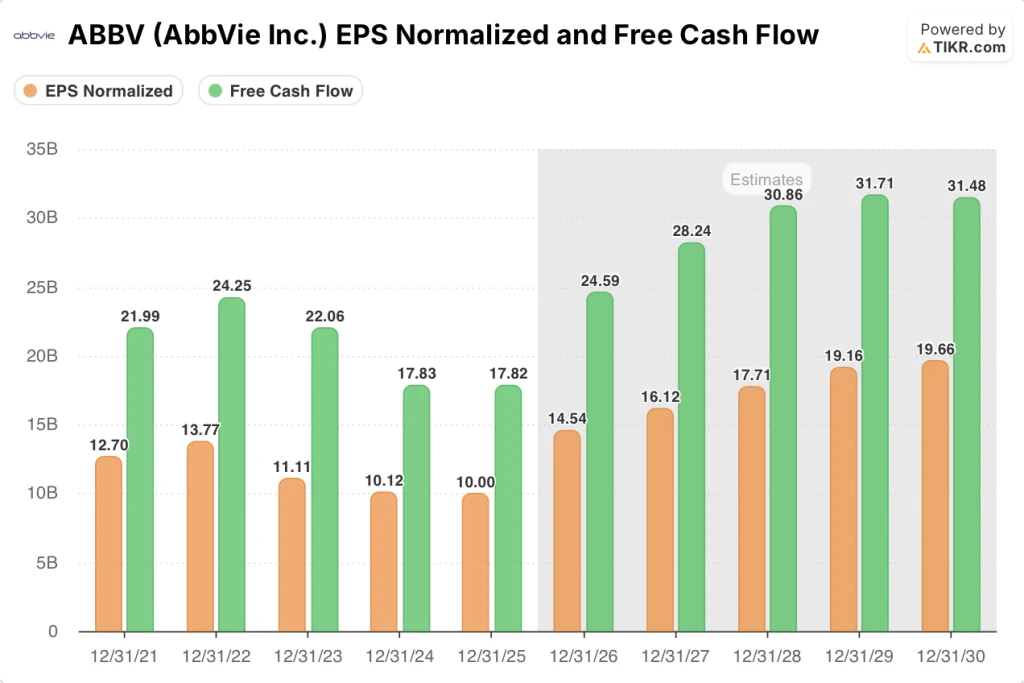

L'EPS normalizzato di AbbVie è crollato da 13,77 dollari nel 2022 a 10 dollari nel 2025 a causa dell'erosione dei ricavi dei biosimilari di Humira, ma il modello TIKR prevede uno scatto del 45,4% in un solo anno fino a 14,54 dollari nel 2026, grazie ai 21,5 miliardi di dollari di Skyrizi e ai 10,1 miliardi di dollari di ricavi previsti da Rinvoq.

A sostegno dell'azzeramento dell'EPS, anche il free cash flow (la liquidità generata da un'azienda dopo le spese di capitale, la misura più chiara della salute finanziaria) dovrebbe balzare del 38% da 17,82 miliardi di dollari nel 2025 a 24,59 miliardi di dollari nel 2026, con margini FCF in espansione dal 29,1% al 36,7% in un solo anno.

Ventuno analisti valutano ABBV come buy o outperform contro otto hold e un solo underperform, con un obiettivo di prezzo medio di 248,86 dollari che implica un rialzo del 13,2% rispetto a 219,76 dollari, dato che il consenso valuta la rampa dei ricavi di Skyrizi e Rinvoq ma non ancora l'espansione completa dei margini.

La forbice tra l'obiettivo ribassista di 184 dollari e l'obiettivo rialzista di 299 dollari riflette una visione binaria della concorrenza nel settore delle IBD: il valore basso è legato all'accelerazione dell'erosione delle azioni di TREMFYA, mentre il prezzo alto è legato all'etichetta sottocutanea di Skyrizi e ai dati di Fase 3 dell'hidradenitis suppurativa di lutikizumab che arriveranno nel 2026.

Cosa dice il modello di valutazione?

L'obiettivo medio del TIKR di 339,60 dollari implica un rendimento totale del 54,5% fino a dicembre 2030 con un IRR del 9,5%, grazie a un CAGR del 5,5% dei ricavi e all'espansione dei margini di utile netto al 41,6% grazie all'eliminazione delle spese di difesa ad alto costo di Humira e all'assorbimento degli obblighi di royalty di Skyrizi in una base di ricavi più ampia.

Il mercato valuta ABBV vicino al suo minimo di 52 settimane rispetto al suo obiettivo medio, ma i margini EBITDA sono destinati ad espandersi dal 40% nel 2025 al 49,8% nel 2026, un salto di 980 punti base su un solo anno che il consenso non ha pienamente rivalutato.

Il tasso di cattura in-play di Skyrizi, pari al 75%, che resiste nonostante l'ingresso di TREMFYA, conferma che l'espansione dei margini non è un volume a rischio, ma un volume a prezzo premium con un fossato competitivo duraturo.

Il rischio principale per il CAGR del 5,5% del modello TIKR è l'accelerazione della perdita di quote nelle IBD a favore di icotrokinra (un inibitore orale dell'IL-23 in fase avanzata di sviluppo), che potrebbe comprimere il tasso di acquisizione di Skyrizi in prima linea e ritardare la normalizzazione dei margini prevista dal modello fino al 2030.

Teniamo d'occhio la lettura del tasso di risposta obiettiva di Fase 3 di etentamig (un inibitore delle cellule T mirato al BCMA per il mieloma multiplo) nella seconda metà del 2026; un risultato positivo convaliderebbe la pipeline oncologica di AbbVie, il segmento di cui la tesi TIKR ha bisogno per sostenere la crescita dopo la scadenza del brevetto di Vraylar nel 2030.

Conviene investire in AbbVie Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo ABBV, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire AbbVie Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ABBV su TIKR gratuitamente →