Statistiche chiave per il titolo GE Healthcare

- Performance dell'ultima settimana: -4,7%

- Intervallo di 52 settimane: $57,7 - $89,8

- Prezzo attuale: $72,3

Cosa è successo?

GE HealthCare Technologies(GEHC), produttore di sistemi di diagnostica per immagini, scanner per risonanza magnetica e mezzi di contrasto utilizzati negli ospedali di tutto il mondo, ha assorbito un vento contrario di 0,43 dollari per azione nel 2025, ha comunque aumentato l'EPS rettificato del 2,2% a 4,59 dollari e ora prevede un EPS per il 2026 di 4,95-5,15 dollari con una pressione tariffaria inferiore, il tutto mentre il titolo viene scambiato a 72,34 dollari, circa il 19% al di sotto del suo massimo di 52 settimane di 89,77 dollari.

GE HealthCare ha riportato un EPS rettificato per il quarto trimestre del 2025 di 1,44 dollari, battendo il consenso di 1,40 dollari, su un fatturato di 5,70 miliardi di dollari che ha superato le stime di 5,61 miliardi di dollari, grazie al fatto che il segmento Diagnostica farmaceutica, che vende mezzi di contrasto e radiofarmaci utilizzati per migliorare le scansioni mediche, ha registrato una crescita organica del 12,7% e l'unità Imaging, il segmento più grande dell'azienda con un fatturato di 2,55 miliardi di dollari nel quarto trimestre, è cresciuto del 6,6%.

A sostegno dell'ipotesi di crescita per il 2026, GEHC ha chiuso il 2025 con un portafoglio ordini record di 21,8 miliardi di dollari, in crescita di 2 miliardi di dollari rispetto all'anno precedente, supportato da un rapporto book-to-bill di 1,07x su una base di 12 mesi, un segnale di domanda che i concorrenti Siemens Healthineers e Philips non hanno eguagliato su questa scala, entrando nello stesso ciclo di prodotti.

L'acquisizione di Intelerad, una piattaforma software per l'archiviazione di immagini mediche e flussi di lavoro basata su cloud, dovrebbe concludersi nella prima metà del 2026, aggiungendo circa 270 milioni di dollari di fatturato nel primo anno, con una crescita a due cifre e un margine EBITDA rettificato superiore al 30%, che accelera la strategia di GEHC di creare ricavi software ricorrenti e a più alto margine accanto alle sue attività di apparecchiature di capitale.

Il direttore finanziario Jay Saccaro ha dichiarato, durante la telefonata sugli utili del quarto trimestre del 2025, che "nel roll-up iniziale, il conto delle tariffe era di circa 1 miliardo di dollari, e noi lo abbiamo ridotto molto rapidamente a 0,5 miliardi di dollari", collegando poi l'esecuzione direttamente al sistema aziendale snello Heartbeat che GEHC ha implementato a metà del 2025, e che ha anche portato a un miglioramento medio mensile del 25% del backlog scaduto nella seconda metà dell'anno.

Nove importanti lanci di prodotti, tra cui lo scanner TC a conteggio di fotoni Photonova Spectra (in corso di revisione da parte della FDA, l'approvazione è prevista per il 2026) e l'agente PET cardiaco Flyrcado, che ha raggiunto le 220 dosi settimanali il 23 gennaio e ha un obiettivo di fatturato di oltre 500 milioni di dollari entro la fine del 2028, fanno sì che GEHC aggiunga da 1 a 2 punti percentuali di crescita guidata dall'innovazione in aggiunta alla base organica guidata del 3%-4% a partire dal 2027.

L'opinione di Wall Street sul titolo GEHC

Il quarto trimestre di GEHC e il record di 21,8 miliardi di dollari di portafoglio confermano che la neutralizzazione delle tariffe e un ciclo di innovazione di nove prodotti stanno convergendo proprio nel momento in cui il titolo, a 72,34 dollari, non prezza nessuno dei due.

Il modello TIKR stima che i ricavi raggiungano 21,6 miliardi di dollari nel 2026 e 22,6 miliardi di dollari nel 2027, sostenuti dall'accumulo di 2 miliardi di dollari di arretrati su base annua e dalla guida alla crescita organica del 3%-4% confermata dal management, con un margine EBITDA in espansione dal 18,1% nel 2025 al 18,5% nel 2026 e al 19,0% nel 2027, man mano che la pressione tariffaria scende al di sotto dei 245 milioni di dollari dell'anno precedente e i nuovi prodotti a più alto margine entrano nel mix dei ricavi.

Quattordici dei 20 analisti che coprono GEHC hanno un rating buy o outperform, con un obiettivo di prezzo medio di 93,05 dollari e uno mediano di 95,00 dollari, che implica un rialzo del 28,6% rispetto alla chiusura del 17 marzo di 72,34 dollari, un consenso ancorato all'accelerazione della rampa di dosaggio di Flyrcado e all'autorizzazione FDA di Photonova Spectra prevista per il 2026.

L'intervallo dell'obiettivo di prezzo degli analisti va da 75,00 dollari nella parte bassa a 110,00 dollari nella parte alta: il caso ribassista presuppone che la Cina rimanga un freno pluriennale e che la quota di mercato di Omnipaque si eroda più rapidamente di quanto il portafoglio di 20-SKU di GEHC possa assorbire l'ingresso dei generici di Amneal, mentre il caso rialzista riflette il pieno contributo dei ricavi di Photonova e della PET total body a partire dal 2027.

Cosa dice il modello di valutazione?

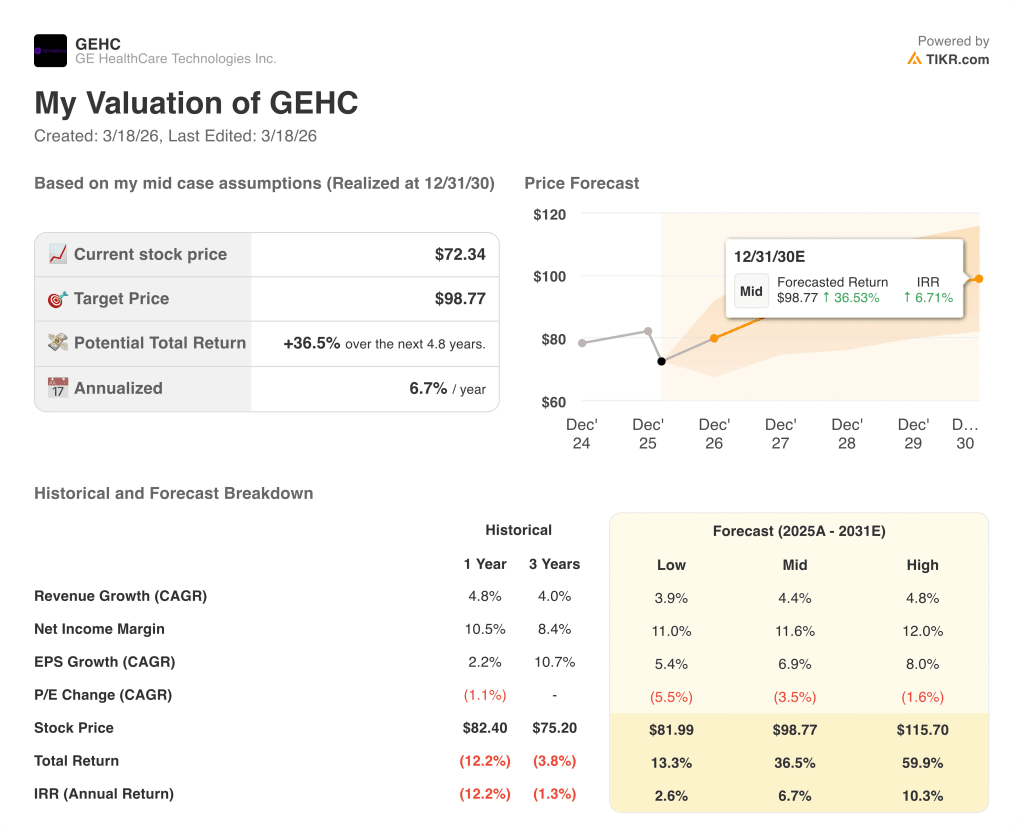

L'obiettivo medio di TIKR di 98,77 dollari implica un CAGR dei ricavi del 4,4% fino al 2030 e margini di utile netto in espansione dal 10,2% nel 2025 all'11,6% nel caso intermedio, una traiettoria direttamente giustificata dal miglioramento del 25% del backlog scaduto guidato da Heartbeat e dall'acquisizione di Intelerad che aggiunge 270 milioni di dollari di ricavi software ricorrenti nel primo anno al di sopra del 30% di margine EBITDA rettificato.

Il mercato valuta GEHC a circa 14,3x l'EPS normalizzato 2026E di $5,06, un multiplo distressed, nonostante i venti contrari alle tariffe siano previsti in diminuzione e nove importanti lanci di prodotti siano entrati nel portafoglio ordini.

Un portafoglio ordini record di 21,8 miliardi di dollari e un book-to-bill trailing di 1,07x supportano direttamente l'obiettivo medio di 98,77 dollari di TIKR, con gli ordini di Photonova Spectra e la rampa della dose di Flyrcado come le due variabili che determinano se l'EPS 2027 di 5,57 dollari si rivelerà conservativo.

La conferma del direttore finanziario Saccaro che le tariffe sono ora "da neutre a positive" per i risultati finanziari del 2026, rispetto a un freno di 0,43 dollari per azione nel 2025, è il segnale gestionale più sottovalutato nell'attuale assetto.

La Cina, prevista in calo e che rappresenta circa il 10% delle vendite totali, è l'unica variabile che rompe il modello se la ripresa commerciale si arresta; un calo sostenuto metterebbe sotto pressione l'ipotesi di crescita organica dei ricavi del 3%-4% e spingerebbe l'espansione del margine EBITDA al di sotto dei 50-80 punti base previsti.

L'autorizzazione di Photonova Spectra da parte della FDA, prevista per il 2026, è il singolo evento da tenere d'occhio; gli ordini acquisiti dopo l'approvazione si convertono in ricavi principalmente nel 2027, e il conteggio settimanale delle dosi di Flyrcado ogni trimestre è il segnale in tempo reale per capire se l'obiettivo di oltre 500 milioni di dollari per la fine del 2028 è raggiungibile.

Conviene investire in GE HealthCare Technologies Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo GEHC, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire GE HealthCare Technologies Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo GEHC su TIKR gratuitamente →