Statistiche chiave per il titolo Ulta Beauty

- Prezzo attuale: ~$471 (3 giugno 2026)

- Fatturato Q1 FY2026: $3,2B, +11,1% YoY

- EPS rettificato Q1 FY2026: $7,74, +15,5% YoY

- Margine lordo Q1 FY2026: 40% (+100 punti percentuali rispetto all'anno precedente)

- EBIT Q1 FY2026: 448 milioni di dollari, +11% rispetto alle stime di 405 milioni di dollari.

- Guida all'EPS diluito per l'anno fiscale 2026 (aumentata): $28.36-$28.80, +10.6%-12.3%

- Obiettivo di prezzo del modello TIKR (gennaio 2031): ~$706

- Rialzo implicito: ~50%

Il titolo Ulta Beauty ha registrato un'ottima performance nel 1° trimestre e poi è crollato comunque

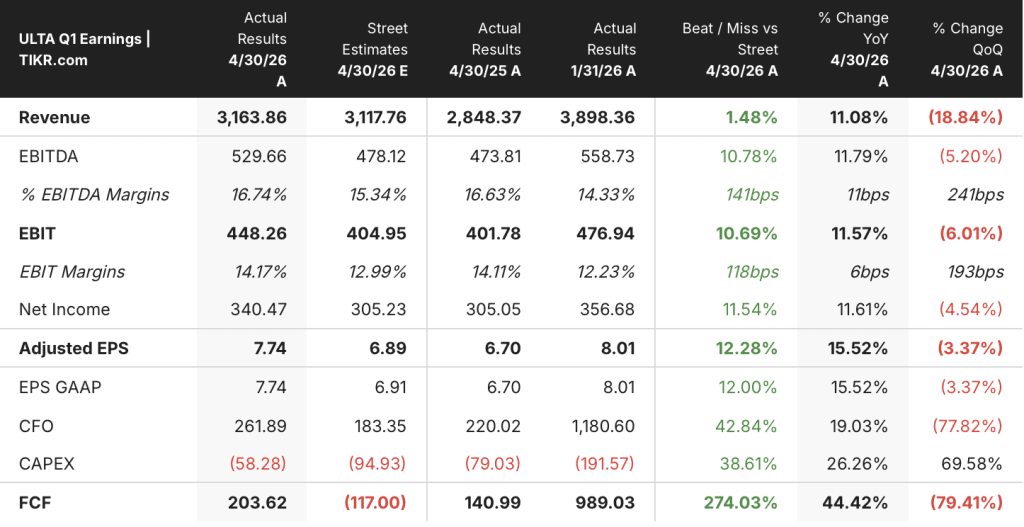

Ulta Beauty(ULTA) ha realizzato nel trimestre uno degli utili più puliti della sua storia recente, con una crescita delle vendite nette dell'11,1%, un'espansione del margine lordo di 100 punti base e un aumento dell'EPS diluito del 15,5% che ha superato le stime della Borsa del 12%.

L'EPS è stato il dato più netto del bilancio: 7,74 dollari effettivi contro i 6,89 dollari delle stime di mercato, un margine che non è il risultato dell'ingegneria finanziaria, ma dell'esecuzione operativa in tutte le principali linee del P&L.

La crescita delle vendite comparabili è stata del 5,3% nel trimestre, grazie a un aumento del 3,7% dello scontrino medio e dell'1,6% delle transazioni, una combinazione importante perché dimostra che il potere dei prezzi e la crescita del traffico funzionano contemporaneamente.

L'espansione del margine lordo al 40,1% è stata ottenuta grazie a due fattori specifici: un'ampia riduzione delle differenze inventariali in tutte le categorie e in tutte le regioni e il miglioramento della rotazione delle scorte abbinato a un mix di categorie favorevole da parte di Space NK.

Kecia Steelman, Amministratore Delegato, ha dichiarato durante la telefonata per gli utili del primo trimestre dell'anno fiscale 2026 che "la forza del nostro business è continuata con una crescita delle vendite nette del primo trimestre dell'11,1%, una crescita delle vendite comparabili del 5,3% e una crescita dell'EPS diluito del 15,5%" e ha attribuito il risultato a un'incessante attenzione all'esperienza dei clienti, a una nuova esecuzione del go-to-market e a un ampio contributo di categoria.

La categoria dei profumi è stata la più evidente, con una crescita delle vendite comparabili di oltre 13 punti percentuali e una crescita dall'11% al 12% del fatturato totale, alimentata dalle novità dei marchi di lusso YSL, Carolina Herrera e Valentino, da un primo vantaggio di Balmain e dall'innovazione del marchio esclusivo NOYZ e del suo nuovo formato Mylk de Parfum.

Il management ha alzato la guidance per l'EPS diluito per l'intero anno a 28,36-28,80 dollari, il che implica una crescita di circa l'11,5% al punto intermedio, e contemporaneamente ha aumentato l'obiettivo di riacquisto di azioni per l'anno fiscale 2026 da 1 miliardo a 1,5 miliardi di dollari, impiegando 555 milioni di dollari in riacquisti nel solo primo trimestre.

Il lancio di TikTok Shop ha aggiunto un canale di acquisizione clienti strutturalmente nuovo, basato su 17 marchi esclusivi e 30 pacchetti esclusivi, raccogliendo più di 5 milioni di impressioni durante l'evento inaugurale Ulta Beauty World in live stream ad aprile e generando un GMV che, secondo il management, ha rivaleggiato con le performance dei migliori affiliati in live stream.

Il programma di fidelizzazione ha raggiunto quasi 47 milioni di membri, con un aumento del 4% rispetto all'anno precedente, e l'azienda ha aperto un nuovo centro di distribuzione regionale a Salt Lake City insieme all'annuncio di una sede ammiraglia a Times Square che dovrebbe aprire alla fine del 2027, due investimenti che estendono la portata operativa e del marchio dell'azienda nei prossimi tre-cinque anni, insieme al patrimonio di dati di prima parte di 47 milioni di membri e alla crescente presenza internazionale attraverso Space NK, Messico e Medio Oriente.

Il titolo Ulta Beauty è sottovalutato? Il modello di TIKR indica un rialzo del 50% entro il 2031

Lo scenario di base di TIKR valuta Ulta Beauty a circa 706 dollari entro gennaio 2031, il che implica un rendimento totale di circa il 50% rispetto al prezzo attuale di 471 dollari, ovvero circa il 9% annualizzato in 4,7 anni.

Se Ulta Beauty sostiene una crescita dei ricavi a una cifra media insieme alla disciplina dei margini dimostrata nel 1° trimestre, raggiungendo il margine di utile netto del 9,5% previsto dal caso medio, il modello produce un prezzo delle azioni vicino a 706 dollari e un rendimento annualizzato dell'8% circa.

Uno scenario negativo, in cui la crescita dei ricavi rallenta verso il caso basso di circa 3,7% CAGR e i margini netti si assestano vicino all'8,9%, implica comunque un prezzo dell'azione di circa 715 dollari entro il 2031 e rendimenti annualizzati di circa il 5%, un livello minimo che riflette la qualità dell'attività sottostante.

L'ipotesi toro, che richiede un CAGR dei ricavi del 4,6% circa e un margine di utile netto del 10%, produce un prezzo delle azioni vicino a 1.148 dollari entro il 2031, un rendimento annualizzato dell'11% circa e un rendimento totale del 144% circa.

Come si è comportata Ulta Beauty nel primo trimestre dell'anno fiscale 2026?

Ulta Beauty ha conseguito un utile per azione rettificato di 7,74 dollari, battendo le stime di mercato di 6,89 dollari di circa il 12%.

Il fatturato ha raggiunto i 3,2 miliardi di dollari, con un aumento dell'11,1% rispetto all'anno precedente, mentre le vendite comparabili sono cresciute del 5,3% grazie all'aumento combinato di biglietti e transazioni.

Il margine lordo è aumentato di 100 punti base al 40,1%, grazie a un'ampia riduzione delle differenze inventariali in ogni categoria e regione.

Il management ha alzato la guidance per l'EPS per l'intero anno a 28,36-28,80 dollari, il che implica una crescita di circa l'11,5% al punto intermedio, e ha alzato l'obiettivo di riacquisto di azioni per l'anno fiscale 2026 da 1 miliardo a 1,5 miliardi di dollari.

Il titolo Ulta Beauty è sottovalutato nel 2026?

Lo scenario di base di TIKR valuta il titolo Ulta Beauty a circa 706 dollari entro gennaio 2031, il che implica un rendimento totale di circa il 50% rispetto al prezzo attuale, o circa il 9% annualizzato.

L'azienda sta accumulando EPS a due cifre, ha 47 milioni di membri della loyalty che forniscono un vantaggio duraturo in termini di dati di prima parte e ha generato 204 milioni di dollari di free cash flow nel solo primo trimestre.

La variabile chiave è la sostenibilità del margine lordo: se il management riuscirà a mantenere un margine lordo quasi piatto per l'anno, come previsto, mentre la crescita delle spese generali e amministrative rallenterà nel secondo semestre, lo scenario di base è ben supportato.

Conviene investire in Ulta Beauty, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Ulta Beauty, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Ulta Beauty, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ULTA su TIKR gratuitamente →