Statistiche chiave per le azioni Adobe

- Intervallo di 52 settimane: da $224 a $421

- Prezzo attuale: 256 dollari

- Obiettivo medio: 327 dollari

- Obiettivo alto: $487

- Consenso degli analisti: 12 Buy, 3 Outperform, 20 Hold, 4 Sell

- Obiettivo del modello TIKR (novembre 2030): 501 dollari

Il titolo Adobe rimbalza dell'8% grazie alla rotazione del software, mentre si profilano gli utili del secondo trimestre

Adobe(ADBE), l'azienda produttrice di Photoshop, Acrobat e della suite di intelligenza artificiale generativa Firefly, ha registrato un rialzo di circa l'8% all'inizio del mese di giugno 2026, grazie alla rotazione degli investitori retail e istituzionali verso i software più scarsi, dopo i commenti del CEO di Nvidia Jensen Huang, secondo il quale gli agenti di intelligenza artificiale determineranno una maggiore domanda di software, non una minore.

L'iShares Expanded Tech-Software Sector ETF ha registrato un'impennata di quasi il 42% rispetto ai minimi di aprile e il titolo Adobe è stato uno dei nomi più gettonati, con un balzo tra il 6% e l'8% nell'ambito di una più ampia ripresa del software che ha coinvolto anche ServiceNow, Salesforce e Workday.

Il titolo Adobe è stato una delle vittime più visibili della narrativa sulla disruption dell'intelligenza artificiale, con un calo di circa il 30% da un anno all'altro prima del rimbalzo, guidato in parte dai timori che strumenti come Claude Design di Anthropic possano ridurre la domanda di software creativo dell'azienda.

Il momento è importante: Adobe presenterà i risultati del secondo trimestre dell'anno fiscale 2026 l'11 giugno e ha previsto un fatturato compreso tra 6,43 e 6,48 miliardi di dollari e un EPS non-GAAP compreso tra 5,80 e 5,85 dollari.

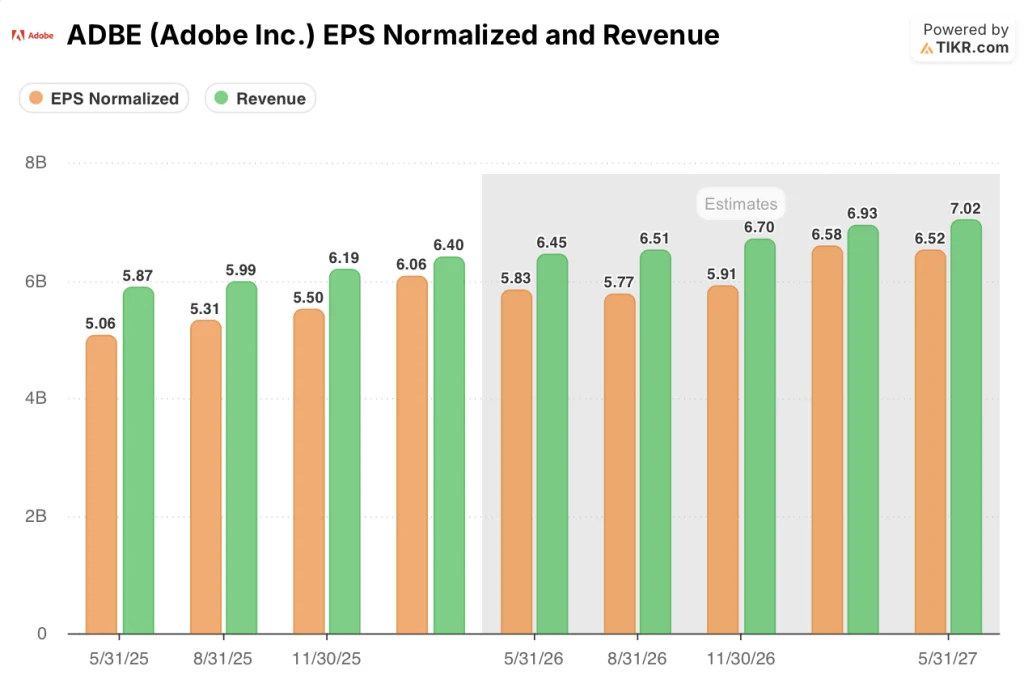

Il crollo è avvenuto nonostante Adobe abbia realizzato un ottimo primo trimestre, con un fatturato di 6,40 miliardi di dollari in crescita del 12% rispetto all'anno precedente, un EPS non-GAAP di 6,06 dollari in crescita del 19% e un flusso di cassa operativo di 2,96 miliardi di dollari, un record per il primo trimestre.

"Abbiamo una grande innovazione in corso", ha dichiarato il direttore finanziario Dan Durn durante la telefonata di presentazione dei risultati del primo trimestre, illustrando il quadro di allocazione del capitale dell'azienda. "Abbiamo un motore organico che siamo soddisfatti dell'innovazione che stiamo portando e della strategia che stiamo attuando".

Adobe ha anche completato l'acquisizione di Semrush nel corso del trimestre, aggiungendo una piattaforma di visibilità del marchio e SEO che posiziona l'azienda nello spazio emergente dell'ottimizzazione generativa dei motori, in cui i clienti aziendali hanno sempre più bisogno di gestire il modo in cui i loro marchi appaiono nei canali di scoperta guidati dall'intelligenza artificiale.

Nel primo trimestre l'azienda ha superato gli 850 milioni di utenti attivi mensili su Acrobat, Creative Cloud, Express e Firefly, con una crescita del 17% rispetto all'anno precedente, un dato che l'azienda utilizza come indicatore principale per la futura conversione dell'ARR.

Firefly, lo studio di AI generativa di Adobe, ha incrementato il suo ARR finale a oltre 250 milioni di dollari, con un ARR di abbonamenti e pacchetti di crediti in crescita del 75% nel trimestre, mentre il consumo di crediti generativi è aumentato di oltre il 45% nel trimestre.

Un aspetto onesto: il business tradizionale delle foto di stock ha registrato un calo più marcato del previsto nel primo trimestre, che il management ha riconosciuto essere avvenuto più rapidamente del previsto; a parità di perimetro, tuttavia, questo freno ha ridotto la crescita totale dell'ARR di soli 30 punti base.

Gli analisti tagliano gli obiettivi del titolo Adobe, ma mantengono la loro convinzione sulla traiettoria degli EPS di ADBE

Il rapporto di Wall Street con il titolo Adobe è stato apertamente scomodo nel 2026.

Il target medio della strada si è ridotto da 565 dollari all'inizio del 2025 a circa 327 dollari oggi, con un crollo del 42% degli obiettivi di prezzo degli analisti in un contesto in cui il business sottostante ha continuato a fornire una crescita a due cifre.

Dodici analisti mantengono un rating Buy o equivalente, tre lo valutano Outperform, venti lo mantengono Neutrale e quattro consigliano di venderlo; la distribuzione riflette un vero e proprio disaccordo su quanto la narrativa sulla disruption dell'AI sia strutturale rispetto a quella ciclica.

Il catalizzatore negativo più forte è arrivato a fine aprile, quando Mizuho ha tagliato il rating a Neutral e l'obiettivo di prezzo a circa 270 dollari, segnalando la pressione competitiva di Canva nei segmenti prosumer e SMB e notando che i ricavi ricorrenti annuali di Adobe legati all'AI rappresentano meno del 2% dei suoi circa 26 miliardi di dollari di ARR totali.

Il quadro EPS è quello che tiene impegnati i tori: Adobe ha realizzato un EPS non-GAAP di 6,06 dollari nel primo trimestre, con un aumento del 19,3% rispetto all'anno precedente, e il consenso si aspetta ora circa 5,83 dollari nel secondo trimestre, con un aumento di circa il 15% rispetto all'anno precedente, mentre le stime per l'intero anno continuano a mostrare una crescita a metà strada.

Il consenso prevede un EPS normalizzato di circa 5,83 dollari per il secondo trimestre dell'anno fiscale 2026, di 5,77 dollari per il terzo trimestre e di 5,91 dollari per il quarto trimestre, mentre le stime per il prossimo anno fiscale si aggirano intorno ai 6,58 dollari nel primo trimestre dell'anno fiscale 2027.

La traiettoria dei ricavi è altrettanto costruttiva: le stime di consenso si aggirano intorno ai 6,45 miliardi di dollari per il secondo trimestre e intorno ai 6,51 miliardi di dollari per il terzo trimestre, il che implica una crescita di circa il 10% su base annua per ogni trimestre, in linea con l'obiettivo di crescita dei ricavi per l'intero anno ribadito dalla società, pari al 10,2%.

A 256 dollari, con una media di 327 dollari, il rialzo implicito rispetto al solo consenso è di circa il 28%. Considerando che l'EPS sta crescendo del 19% mentre il titolo si è riprezzato ai livelli più bassi da prima del periodo di ripresa della pandemia, ADBE è sottovalutata rispetto alla sua attuale traiettoria degli utili.

Se Firefly e la suite di prodotti AI-first non riusciranno mai a convertire i loro 850 milioni di MAU in ARR significativi, lo sconto sarà permanente, non temporaneo.

La crescita dei ricavi di ADBE è inferiore a quella di Oracle e Salesforce, e il divario si sta ampliando

I ricavi di Adobe sono cresciuti del 9,90% rispetto all'anno precedente nell'ultimo trimestre, mentre Oracle(ORCL) ha registrato una crescita del 20,08% nello stesso periodo e le stime di consenso prevedono che Oracle acceleri fino a circa il 27% entro il prossimo trimestre.

Salesforce(CRM) è più vicina ad Adobe, con una crescita dei ricavi di circa il 9,90%, ma le due società stanno divergendo sulla traiettoria futura, con il consenso di Salesforce che si mantiene vicino al 9% fino all'anno fiscale 2027, mentre le stime di Oracle salgono verso il 37%.

La lettura competitiva per le azioni Adobe è scomoda ma non fatale: Adobe non sta perdendo terreno nei confronti di Salesforce per quanto riguarda la crescita dei ricavi, ma il vento di coda dell'infrastruttura AI di Oracle sta attirando il capitale verso una narrativa di crescita più rapida nello stesso ciclo di spesa del software aziendale che Adobe sta cercando di vincere.

Il titolo Adobe è sottovalutato nel 2026? Il modello a 501 dollari di TIKR dice che il crollo è stato eccessivo

Il modello di base di TIKR valuta Adobe a circa 501 dollari entro il novembre 2030, il che implica un rendimento totale del 96% circa dal prezzo attuale di circa 256 dollari, o circa il 16% annualizzato in circa 4,5 anni.

Il modello TIKR si basa su ipotesi intermedie di un CAGR dei ricavi di circa l'11% dal 2025 al 2035, un margine di utile netto di circa il 36% e un CAGR dell'EPS di circa il 15%, con un multiplo P/E in contrazione di circa il 3% annuo dai livelli attuali.

Dato che Adobe ha già registrato un CAGR decennale dei ricavi del 17,4% e un CAGR decennale dell'EPS del 26%, il caso intermedio rappresenta un notevole passo indietro rispetto alla storia.

Il mercato ha già scontato la decelerazione; quello che non ha previsto è che la decelerazione produca comunque un compounding a due cifre. A circa 256 dollari rispetto a un obiettivo di medio periodo di circa 501 dollari, ADBE sembra mal valutata per un'azienda così duratura.

Se Adobe si mantiene più vicina alla traiettoria alta, il modello TIKR produce un prezzo dell'azione di circa 1.144 dollari entro novembre 2034 con un IRR del 19% circa. Se la crescita delude nella parte bassa, il modello genera comunque un prezzo delle azioni di circa 642 dollari con un IRR di circa l'11%, ancora ben al di sopra del prezzo attuale.

Lo scenario che giustifica il prezzo attuale richiede essenzialmente che la crescita scenda al di sotto anche del caso più basso, il che significherebbe che l'azienda perde terreno competitivo su tre linee di prodotti da un miliardo di dollari contemporaneamente.

Qual è l'obiettivo di prezzo del titolo Adobe?

L'obiettivo medio della strada è di circa 327 dollari, il che implica un rialzo del 28% circa rispetto al prezzo attuale di circa 256 dollari. L'obiettivo alto è di circa 487 dollari.

Il modello di valutazione mid-case di TIKR punta a circa 501 dollari entro novembre 2030, il che implica un rendimento totale del 96% circa.

Il titolo Adobe è da comprare in questo momento?

Dodici analisti valutano il titolo Adobe come Buy e tre come Outperform su 39 analisti che attualmente coprono il titolo.

L'ipotesi di acquisto si basa su una crescita del 19% dell'EPS non-GAAP nel primo trimestre, su una base di 26 miliardi di dollari di ARR e su un'autorizzazione al riacquisto di 25 miliardi di dollari.

L'ipotesi ribassista è incentrata sulla concorrenza dell'IA da parte di strumenti come Claude Design di Anthropic e Canva nel segmento delle PMI.

Perché il titolo Adobe è sceso nel 2026?

Il titolo Adobe è sceso di circa il 30% nei primi mesi del 2026, in quanto gli investitori hanno rivalutato il rischio del settore software dopo il lancio di Claude Design da parte di Anthropic in aprile, che automatizza la creazione di design ed è stato visto come una minaccia diretta alla concorrenza. Il titolo ha inoltre assorbito le pressioni derivanti dai timori di un'interruzione dell'IA a livello di settore, in seguito ai deboli risultati di IBM e ServiceNow.

Conviene investire in Adobe Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di Adobe Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Adobe Inc. insieme a tutti gli altri titoli presenti sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ADBE su TIKR gratuitamente →