Statistiche chiave del titolo Spx Technologies

- Intervallo di 52 settimane: da $130 a $247

- Prezzo attuale: 223 dollari

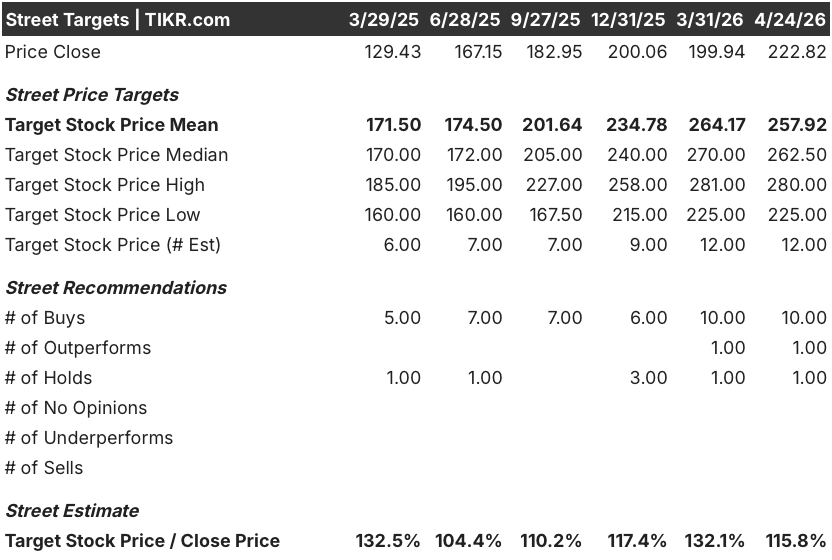

- Obiettivo medio: 258 dollari

- Obiettivo alto: 280 dollari

- Consenso degli analisti: 10 acquisti, 1 outperform, 1 mantenimento, 0 vendite

- Obiettivo del modello TIKR (dicembre 2030): 263 dollari

Cosa è successo?

SPX Technologies(SPXC) è un'azienda industriale con sede a Charlotte che produce sistemi di riscaldamento, raffreddamento e rilevamento altamente ingegnerizzati per centri dati, ospedali, aeroporti e clienti della difesa in tutto il mondo.

L'azienda ha chiuso l'anno fiscale 2025 con un fatturato di 2,265 miliardi di dollari, in crescita del 14,2% rispetto all'anno precedente, e un utile per azione rettificato per l'intero anno di 6,76 dollari, che si è avvicinato alla fascia alta della sua guidance di 6,65-6,80 dollari.

Il solo quarto trimestre ha raccontato una storia più chiara: il fatturato ha raggiunto i 637,30 milioni di dollari, con un aumento del 19,4% rispetto all'anno precedente e superiore alle stime di 625,98 milioni di dollari, mentre l'EPS rettificato di 1,88 dollari ha battuto di poco il consenso di 1,87 dollari.

Il trimestre è stato guidato da due motori di segmento che hanno funzionato insieme: I ricavi del settore HVAC sono cresciuti del 16,4%, grazie alla crescita organica dei volumi del 10,3% e al contributo dell'acquisizione di Sigma & Omega, mentre i ricavi del settore Detection & Measurement sono aumentati del 26,3%, con KTS che ha contribuito per il 23,2%.

La prossima tappa della storia di SPX Technologies si basa sui centri dati.

L'amministratore delegato Gene Lowe ha dichiarato durante la telefonata sugli utili del quarto trimestre: "Abbiamo un vincitore", riferendosi a OlympusMAX, la nuova torre di raffreddamento di grande tonnellaggio progettata per l'implementazione di data center su scala iperscalare, che ha raggiunto l'obiettivo di 50 milioni di dollari di prenotazioni nel 2025 e si sta già convertendo in ricavi nel 2026.

Il fatturato dei data center è stato pari a circa il 9% del fatturato totale nel 2025, che si traduce in circa 200 milioni di dollari, rispetto al 7% dell'anno precedente, e il management ha previsto che questa cifra raggiungerà circa il 12% del fatturato nel 2026, il che implica una crescita di circa il 50% solo in questo segmento.

Per sostenere questa domanda, SPX sta investendo circa 100 milioni di dollari in spese di capitale negli impianti HVAC nel 2026, oltre ai 60 milioni di dollari investiti nel 2025, con l'obiettivo di ottenere circa 700 milioni di dollari di capacità produttiva incrementale una volta che i nuovi impianti dell'Alabama e del Tennessee avranno raggiunto la piena produzione.

Due acquisizioni completate nel primo trimestre del 2026 ampliano ulteriormente la piattaforma: Thermolec, leader canadese nel settore del riscaldamento elettrico a condotto, e Air Enterprises più Rahn Industries, l'ex segmento del trattamento dell'aria di Crawford United, acquisito per circa 300 milioni di dollari.

Il management ha previsto per il 2026 un fatturato compreso tra 2,535 e 2,605 miliardi di dollari e un EBITDA rettificato compreso tra 590 e 620 milioni di dollari, il che implica una crescita dell'EBITDA di circa il 20% a metà strada e un EPS rettificato compreso tra 7,60 e 8,00 dollari.

Il parere di Wall Street sul titolo SPXC

Il risultato del 4° trimestre conferma che il portafoglio HVAC di SPX Technologies non è speculativo: è bloccato, cresce organicamente a due cifre e sta per diventare più grande.

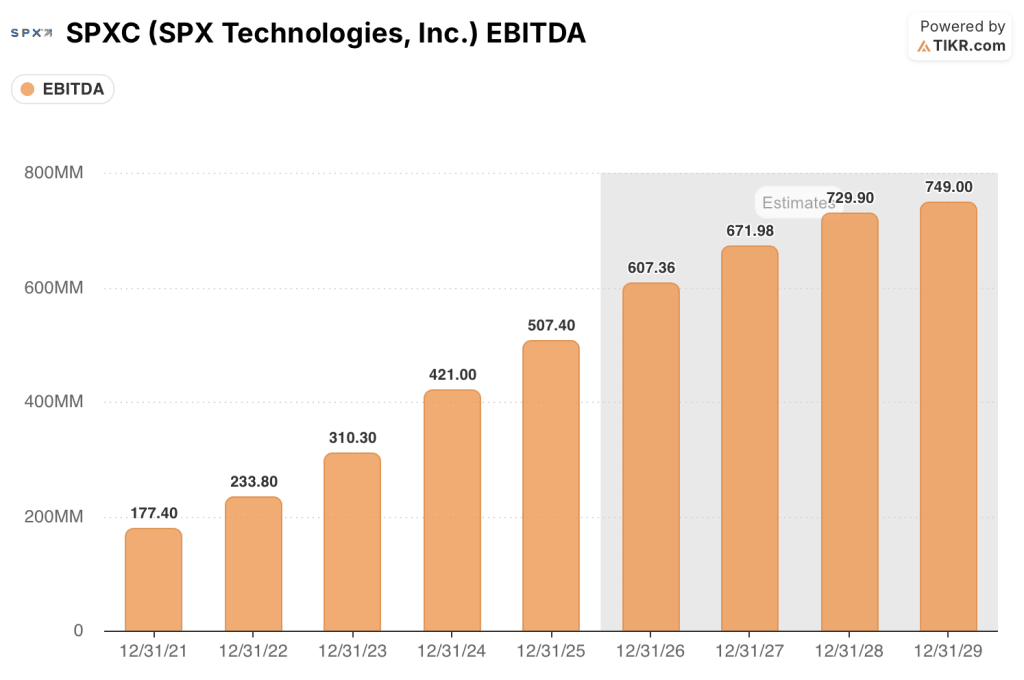

L'EBITDA rettificato di SPXC è cresciuto del 20,5% a 507,4 milioni di dollari nell'anno fiscale 2025 e il consenso prevede ora che tale cifra raggiunga i 607 milioni di dollari nel 2026 (con una crescita di circa il 20%) e i 670 milioni di dollari nel 2027 (con una crescita di circa il 10%), il che riflette la fiducia della società nella prima fase della rampa di capacità, pur prevedendo una naturale decelerazione quando i benefici delle acquisizioni e della nuova capacità si affievoliranno nel 2026.

Dieci dei 12 analisti che coprono il titolo SPX Technologies hanno un rating equivalente a buy (acquistare), con un obiettivo di prezzo medio di 258 dollari a fronte di un prezzo attuale di 223 dollari, che implica circa il 16% di rialzo; ciò che gli analisti attendono in particolare è la prova che l'impianto di Madison, in Alabama, inizi l'assemblaggio nella seconda metà del 2026 secondo i tempi previsti, dal momento che tale impianto è alla base della fiducia del management nel sostenere la crescita dei ricavi dei data center nel 2027 e 2028.

Lo spread del target, che va da 225 dollari all'estremo inferiore a 280 dollari all'estremo superiore, corrisponde quasi esattamente alle due visioni concorrenti sull'esecuzione della capacità: gli orsi, ancorati vicino a 225 dollari, stanno valutando gli attriti di avvio e un mix di HVAC non per data center che si sta ammorbidendo, mentre i tori, a 280 dollari, stanno sottoscrivendo un ramp-up senza intoppi in entrambe le nuove strutture e il mantenimento del blocco della domanda di hyperscaler, simile all'impegno pluriennale descritto da Lowe durante la telefonata di presentazione dei risultati.

Scambiato a circa 28x l'EBITDA a termine, contro una media storica di 5 anni più vicina a 20x, il titolo SPX Technologies appare equamente valutato ai livelli attuali, dato che il catalizzatore di crescita dell'EBITDA del 2026 è ben compreso dalla società e gran parte dell'espansione della capacità di 700 milioni di dollari è già nelle indicazioni, lasciando un potenziale di rivalutazione limitato fino a quando non saranno visibili i ricavi del 2027 e del 2028 di questi impianti.

Il segnale del management, secondo cui un hyperscaler ha già bloccato diversi anni di domanda crescente di OlympusMAX, conferma che il backlog è duraturo, ma è ormai lo scenario di base del mercato, non una sorpresa.

Il rischio è la pressione sui costi dell'acciaio e dell'alluminio determinata dai dazi doganali, che il direttore finanziario Mark Carano ha riconosciuto come un elemento da tenere d'occhio, dato che la produzione di HVAC è ad alta intensità di materiali, anche con un approvvigionamento in gran parte nazionale.

L'elemento catalizzatore è rappresentato dagli utili del primo trimestre 2026, il 30 aprile, in cui gli investitori osserveranno la crescita delle prenotazioni dei data center oltre i 50 milioni di dollari previsti per il 2025 e qualsiasi aggiornamento sull'impianto TAMCO del Tennessee, che dovrebbe raggiungere la produzione iniziale entro la fine del primo trimestre.

Cosa dice il modello di valutazione?

Il modello TIKR assegna un prezzo obiettivo medio di 263 dollari al titolo SPX Technologies, sulla base di un CAGR dell'EPS di circa il 6% fino al 2030, di un margine di reddito netto in espansione a circa il 16% e di una compressione annuale del P/E di circa l'1%, man mano che il multiplo si normalizza dall'attuale livello elevato.

Questo obiettivo intermedio implica un rendimento totale del 18% in circa 4,7 anni, ovvero circa il 3,6% annualizzato - e con un tasso di crescita già ben compreso dalla Borsa, il titolo SPX Technologies appare equamente valutato in prossimità della quotazione attuale, con un rialzo che richiede una paziente composizione piuttosto che un catalizzatore di rivalutazione a breve termine.

Il caso di investimento per SPXC si basa su un'unica domanda: l'espansione della capacità produttiva di 700 milioni di dollari si tradurrà in una crescita sostenuta dell'EBITDA superiore al 15% oltre il 2026, oppure la crescita decelera più rapidamente di quanto il mercato si aspetti una volta che i benefici dell'acquisizione e la rampa degli impianti si saranno esauriti?

Cosa deve andare bene

- I ricavi dei data center raggiungono circa il 12% del fatturato totale nel 2026 (circa 312 milioni di dollari a metà della guidance), confermando il ritmo di crescita del 50% delineato dal management.

- L'impianto di Madison, in Alabama, raggiunge l'assemblaggio iniziale nella seconda metà del 2026 ed entra in produzione all'inizio del 2027, mantenendo la tempistica di incremento della capacità di 700 milioni di dollari.

- I margini EBITDA rettificati si mantengono nella fascia tra il 23 e il 24% fino al 2026, nonostante i circa 50 punti base di costi di avvio temporanei dovuti alla messa in funzione dei nuovi impianti.

- Il segmento Detection & Measurement registra una crescita organica a una cifra intermedia, a fronte di un progetto di 20 milioni di dollari, supportato da un portafoglio record di fine anno di 350 milioni di dollari (con un incremento organico del 43% rispetto all'anno precedente).

Cosa potrebbe andare storto

- I margini HVAC si comprimono ulteriormente rispetto ai 50 punti base previsti per i costi di avviamento, se gli impianti in Alabama e Tennessee subiscono ritardi nella consegna delle attrezzature o attriti nella produzione.

- I mercati finali HVAC non legati ai data center (batterie, automotive, semiconduttori, immobili commerciali) restano deboli, lasciando il segmento esposto a una serie ristretta di fattori di crescita.

- L'ipotesi di compressione del P/E annuo dell'1,3% del modello TIKR accelera se il settore industriale più ampio si deprezza, comprimendo il profilo di rendimento anche se gli utili si compongono come previsto

- La pressione tariffaria sull'acciaio e sull'alluminio aumenta i costi dei fattori produttivi nel segmento HVAC, dove la produzione configurata su ordinazione limita la capacità dell'azienda di pre-dividere l'esposizione ai materiali.

Conviene investire in SPX Technologies, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo SPXC, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire SPX Technologies, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni SPXC su TIKR gratuitamente →