Dati chiave sul titolo SanDisk

- Prezzo attuale: 1.963,60 $

- Prezzo obiettivo (medio): ~2.810 $

- Prezzo obiettivo di mercato: ~1.750 $

- Rendimento totale potenziale: ~43%

- Tasso di rendimentointerno (IRR) annualizzato: ~9% all’anno

- Reazione agli utili: +8,25% (30 aprile 2026)

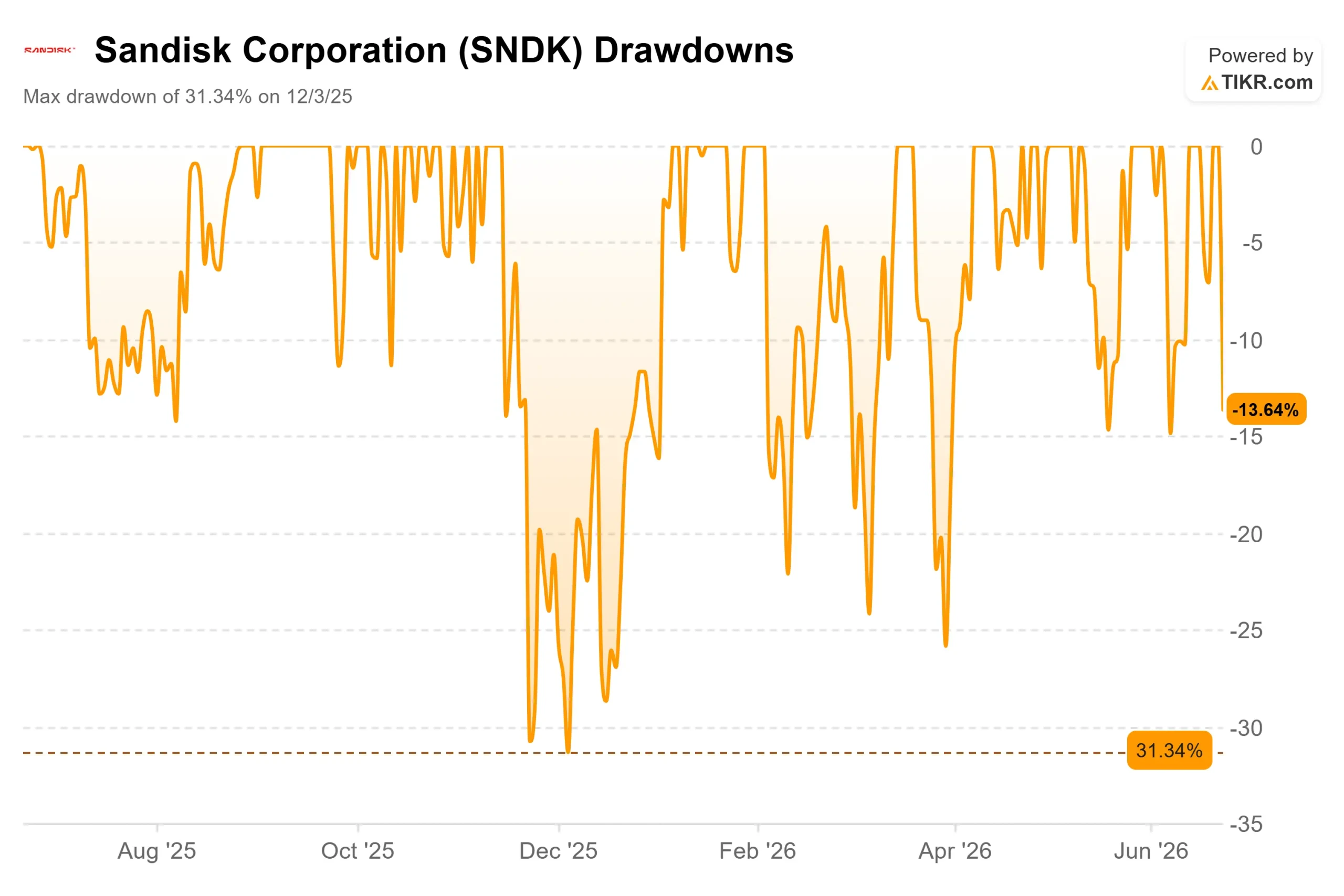

- Drawdown massimo: 31,34% (3 dicembre 2025)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

SanDisk (SNDK) ha appena vissuto una giornata che ricorda a tutti cosa può fare un titolo legato alla memoria, ma in senso negativo. Il 23 giugno 2026 le azioni hanno chiuso a 1.963,60 dollari, in calo del 13,64%, registrando la peggiore sessione giornaliera da quando la società si è scorporata da Western Digital. Non è successo nulla all’interno dell’azienda. Il crollo è arrivato da 7.000 miglia di distanza.

A scatenarlo è stata una storica ondata di vendite sui titoli dei produttori di chip sudcoreani. SK Hynix e Samsung Electronics hanno entrambe registrato un calo superiore al 12%, l’indice KOSPI è sceso di circa il 10% e i meccanismi di interruzione automatica delle negoziazioni hanno sospeso le contrattazioni per ben due volte. Quel timore ha attraversato rapidamente il Pacifico. Micron ha perso circa l’11% e SanDisk ha guidato il calo tra i titoli statunitensi del settore delle memorie. La svendita è avvenuta anche alla vigilia della pubblicazione degli utili di Micron, prevista per il 24 giugno, il prossimo punto di riferimento per la domanda del gruppo.

Quindi la domanda non è più se SanDisk sia in grado di mantenere le promesse. Si tratta piuttosto di capire se un titolo che nel 2026 ha registrato un rialzo superiore al 600% fosse mai stato valutato tenendo conto di una giornata come questa. Questa è stata la prima vera prova per il settore delle memorie per l’intelligenza artificiale dopo lo spin-off, e ha messo in luce quanto ottimismo fosse incorporato nel prezzo.

Qual è stata la vera causa della correzione

Si è trattato di un aggiustamento delle valutazioni, non di un problema di fondamentali. Nessuna notizia specifica su SanDisk ha guidato il movimento. Il fattore scatenante è stato il sentiment: prese di profitto dopo un rialzo estremo, un andamento fragile in vista dei risultati di Micron e una nota di Morgan Stanley che segnalava valutazioni troppo elevate nel settore delle memorie. Quando un titolo sale alle stelle, non serve una tesi infondata per innescare un calo del 14%. La Corea ha semplicemente fornito al mercato un motivo per vendere.

La vulnerabilità è strutturale. In quanto produttore specializzato esclusivamente in memorie flash NAND, SanDisk non dispone di attività nel settore delle DRAM o delle memorie ad alta larghezza di banda che possano attutire le oscillazioni del sentiment relative alle memorie flash. Questa focalizzazione rappresenta il fattore rialzista in un ciclo positivo e il rischio in caso di instabilità. In una giornata in cui l’intero settore delle memorie ha subito una correzione, non c’era alcun rifugio.

Tuttavia, questo movimento incide appena sul trend. SanDisk è passata da un minimo di 40,10 dollari a un massimo di 2.354,39 dollari nelle ultime 52 settimane e, anche dopo questo calo, si attesta vicino ai 1.964 dollari. La domanda più profonda è se i guadagni sottostanti poggino su qualcosa di duraturo.

Perché l’azienda continua a rafforzarsi

I fondamentali hanno seguito un unico andamento. Nel trimestre conclusosi a marzo 2026, SanDisk ha riportato ricavi pari a 5,95 miliardi di dollari e un EPS GAAP di 23,03 dollari; il titolo è salito dell’8,25% nella sessione successiva alla pubblicazione dei risultati del 30 aprile. Il margine lordo su base LTM si attesta ora al 56,0%, con un margine EBIT su base LTM del 41,6%. Per un’azienda che fino all’anno fiscale 2025 era in perdita, si tratta di una svolta radicale.

Il management sostiene che non si tratti del solito rimbalzo ciclico. Intervenendo alla Mizuho Technology Conference il 9 giugno, l’amministratore delegato David Goeckeler ha definito gli accordi di fornitura dell’azienda come la via d’uscita dalla reputazione di boom e crollo del settore NAND: «Non stiamo barattando la durata con il prezzo. La nostra proposta di valore è la continuità dell’approvvigionamento». Questo è importante perché la volatilità delle memorie NAND è proprio il motivo per cui il gruppo ha sempre avuto un multiplo basso. Se si smussa il ciclo, ne consegue una valutazione più elevata.

La gestione pratica spetta al direttore finanziario. Luis Visoso ha dichiarato che SanDisk ha firmato cinque accordi basati sul «New Business Model», ciascuno con un prezzo minimo e uno massimo, in modo che nessuna delle due parti subisca sbalzi improvvisi. Il suo punto chiave: anche al prezzo minimo, i margini «saranno in linea con quelli che abbiamo previsto per il quarto trimestre». Un limite minimo così elevato ridefinisce il dibattito sulla ciclicità.

C’è una seconda fase ancora in fase di avvio. Goeckeler ha confermato che il quarto trimestre fiscale del 2026 sarà il primo in cui SanDisk registrerà ricavi significativi da Stargate, la sua linea di SSD aziendali ad alta capacità per carichi di lavoro di intelligenza artificiale. Uno dei motori di crescita, la memoria NAND ad alte prestazioni utilizzata nel caching per l’inferenza AI, è ormai a pieno regime. L’altro sta appena decollando.

Consulta le stime storiche e previsionali per il titolo SanDisk (è gratis!) >>>

Come si presenta la valutazione rispetto ai concorrenti

Ecco cosa complica la narrativa della bolla. Dopo la correzione al ribasso, SanDisk viene scambiata a un P/E NTM di 11,76x e a un EV/EBITDA di 8,50x. Non si tratta di un titolo costoso in base agli utili futuri. Western Digital, la sua ex società madre, viene scambiata a un P/E di 42,54x e a un EV/EBITDA di 29,01x. Samsung risulta più conveniente a 5,52x e 3,50x, il che riflette la sua struttura da conglomerato.

SanDisk si colloca quindi tra una WDC decisamente più costosa e una Samsung più economica e diversificata. Lo sconto rispetto a Western Digital è difficile da giustificare, vista la crescita più rapida di SanDisk e i margini a breve termine più solidi, il che suggerisce che il mercato stia scontando un reale dubbio sulla durata dei prezzi elevati delle memorie NAND. In termini di utili attesi, questo non è un titolo che si è distaccato dalla realtà. Il rischio risiede nella sostenibilità dell’“E”, non nel multiplo.

Il bilancio avvalora questa tesi. SanDisk detiene ora una posizione di liquidità netta, con un indebitamento netto negli ultimi 12 mesi (LTM) pari a -3,53 miliardi di dollari, e il management ha annunciato un programma di riacquisto di azioni proprie da 6 miliardi di dollari in concomitanza con la pubblicazione degli utili.

Scopri come si comporta SanDisk rispetto ai suoi concorrenti su TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 1.963,60 dollari

- Prezzo obiettivo (medio): ~2.810 dollari

- Rendimento totale potenziale: ~43%

- Tasso di rendimentointerno (IRR) annualizzato: ~9% / anno

Lo scenario intermedio rappresenta il punto di riferimento corretto poiché si basa sui ricavi contrattuali piuttosto che sui prezzi di picco del ciclo, ovvero proprio la variabile che preoccupa il mercato. Due fattori trainanti contribuiscono a questo risultato: la domanda di SSD da parte dei data center e delle aziende, che sta portando la tecnologia NAND nel suo mercato finale più ampio di sempre, e gli accordi relativi al Nuovo Modello di Business che trasformano le vendite di prodotti a prezzo spot in volumi contrattuali pluriennali. Il fattore che influenza i margini è misto, poiché i volumi degli SSD aziendali e di Stargate spingono i margini medi al di sopra di qualsiasi risultato ottenuto dal settore consumer. Il rischio principale è quello più antico in questo contesto: un ciclo di eccesso di offerta che fa crollare i prezzi prima che i contratti possano assorbirlo.

Il lato positivo: gli accordi di fornitura reggono, i margini rimangono vicini al minimo e la NAND ottiene un multiplo più elevato man mano che la sua ciclicità si attenua.

Lo scenario negativo: la domanda di memorie per l’IA si raffredda, la nuova capacità inonda il mercato e il titolo torna a essere valutato in base alla logica del ciclo delle materie prime.

Conclusione

La prossima risposta arriverà da Micron, poi dalla stessa SanDisk. I risultati finanziari di Micron del 24 giugno diranno al gruppo se la domanda di memorie per l’IA sta ancora accelerando, e SanDisk verrà valutata in base a quella lettura prima di pubblicare i risultati del quarto trimestre fiscale all’inizio di agosto. A quel punto, occorre osservare se i margini si attestano vicino al limite minimo previsto dal management. Se si mantiene la linea, la dinamica strutturale regge. Un chiaro mancato raggiungimento degli obiettivi sarebbe la prima prova concreta che il ciclo sta riprendendo il sopravvento. Il mercato è ancora saldamente a sostegno del titolo, con 15 raccomandazioni “Buy”, tre “Outperform”, tre “Hold”, una “Underperform” e una “Sell”. Finché i dati non indicheranno il contrario, si tratta di un titolo che sta prendendo fiato vicino a un record, non di una tesi che sta crollando.

Dovresti investire in SanDisk?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca SanDisk e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire SanDisk insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza SanDisk su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!