Dati chiave sul titolo Microsoft

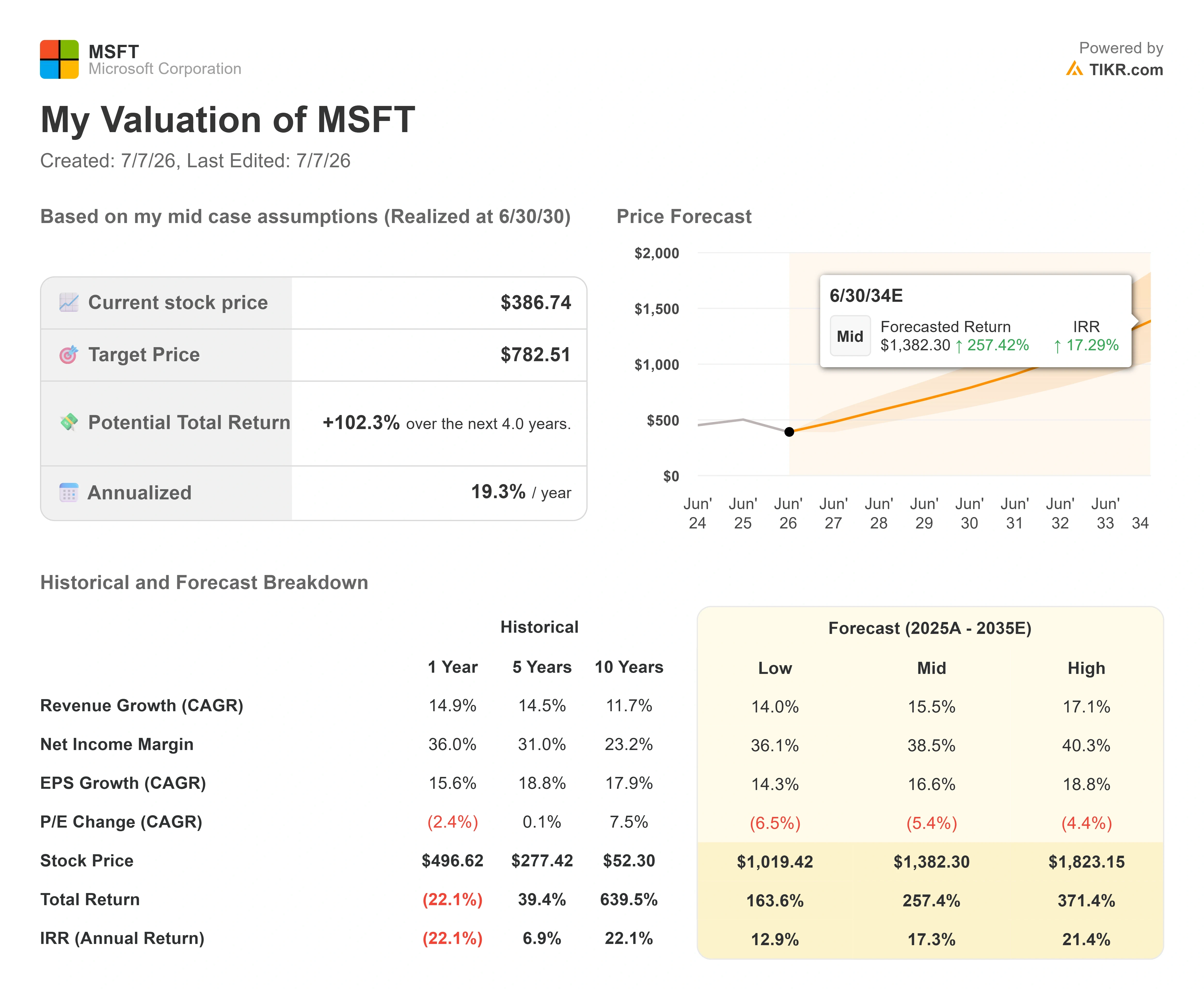

- Prezzo attuale: 386,74 $

- Prezzo obiettivo (medio): ~780 $

- Prezzo obiettivo di mercato: ~560 $

- Rendimento totale potenziale: ~100%

- Tasso di rendimento interno (IRR) annualizzato: ~19% all’anno

- Reazione agli utili: -3,93% (29 aprile 2026)

- Drawdown massimo: 34,91% (25 giugno 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Microsoft (MSFT) ha trascorso il 2026 subendo penalizzazioni per motivi sbagliati. Il titolo ha chiuso a 386,74 dollari il 6 luglio, circa il 30% al di sotto del suo massimo delle 52 settimane a 555,45 dollari, e ha registrato un calo massimo del 34,91% il 25 giugno, il peggiore dell’anno. Per un’azienda che ha appena registrato una crescita del fatturato del 18% e ha visto il proprio settore dell’intelligenza artificiale superare i 37 miliardi di dollari di run rate, è una situazione di mercato piuttosto strana. Il mercato non sta discutendo se Microsoft stia avendo successo. Sta discutendo su quando tale successo si tradurrà in flussi di cassa, e proprio quel divario tra un’attività solida e un prezzo delle azioni debole è il vero nodo della questione in vista della seconda metà dell’anno.

Il timore è concreto. La CFO Amy Hood ha indicato una previsione di circa 190 miliardi di dollari di spese in conto capitale per l’anno solare 2026, una cifra talmente elevata da limitare il flusso di cassa libero a 15,8 miliardi di dollari nell’ultimo trimestre, a fronte di un flusso di cassa operativo pari a 46,7 miliardi di dollari. Quando un’azienda spende 31,9 miliardi di dollari in un solo trimestre in data center e chip, tale spesa si riflette nel conto economico come costo molto prima di tradursi in profitto. Gli scettici vedono un’azienda che si sta scavando una fossa con le proprie spese. La domanda a cui il mercato non sa ancora rispondere è se tali spese stiano acquistando una domanda reale e contrattuale, o solo un’opzionalità su un boom che potrebbe raffreddarsi.

Le indicazioni sono appena cambiate, e il mercato se n’è accorto a malapena

Due dati emersi tra la fine di giugno e l’inizio di luglio contraddicono la tesi ribassista. Il 29 giugno, Haleon, l’azienda del settore della salute dei consumatori che produce Sensodyne e Advil, ha firmato un accordo quinquennale per implementare Microsoft 365 Copilot, Azure e l’IA agentica in tutte le sue operazioni in 170 paesi. Questo è importante perché per tutto l’anno la critica mossa a Microsoft è stata che nessuno acquista Copilot su larga scala. Un impegno quinquennale in un’impresa globale soggetta a regolamentazione, che copre le previsioni della catena di approvvigionamento e i contenuti clinici, non è un progetto pilota. Il 1° luglio le azioni sono salite di circa il 4% quando la notizia è stata diffusa, in concomitanza con una rotazione dai titoli dei chip verso quelli del software.

Un secondo segnale è arrivato da Jefferies. In un sondaggio tra i CIO condotto dall’analista Brent Thill, Azure, la piattaforma cloud di Microsoft, è ora il principale fornitore di servizi cloud per il 55% dei responsabili informatici statunitensi intervistati, contro il 28% di Amazon Web Services. Questo divario si è ampliato rispetto ai soli 7 punti registrati nel sondaggio del dicembre 2025. In termini di spesa, Azure detiene ora il 46% dei budget previsti per il cloud, contro il 29% di AWS. Un contratto fa notizia e un sondaggio è un’istantanea, ma insieme indicano la stessa direzione: l’offerta di infrastrutture di Microsoft sembra conquistare i clienti che firmano gli assegni più consistenti.

Consulta le stime storiche e previsionali sul titolo Microsoft (è gratis!) >>>

Cosa ha effettivamente dichiarato il management

Il motivo per cui questa spesa è giustificabile risale alla conference call sui risultati del 29 aprile, in cui il tono era meno incentrato sulla crescita e più su come Microsoft viene pagata. Il CEO Satya Nadella ha inquadrato il passaggio all’IA in termini strutturali: «Siamo all’inizio di uno dei cambiamenti di piattaforma più significativi che modificherà l’intero stack tecnologico man mano che gli agenti proliferano e diventano il carico di lavoro dominante». Ciò ridefinisce il dibattito sugli investimenti in conto capitale. Se gli agenti diventano il carico di lavoro aziendale predefinito, l’infrastruttura è un biglietto d’ingresso, non un’eccessiva espansione.

L’intuizione più profonda è stata il cambiamento del modello di business che si cela dietro i numeri. Microsoft sta convertendo il proprio modello commerciale dalle licenze «per postazione» a un modello che combina postazioni e consumo. Nadella lo ha descritto chiaramente, affermando che qualsiasi attività di Microsoft basata sull’utente, «che si tratti di produttività, programmazione o sicurezza, diventerà un’attività basata sull’utente e sull’utilizzo». Questo si riflette già nei dati. Quasi il 60% dei clienti del servizio Dynamics 365 ora acquista crediti basati sull’utilizzo in aggiunta alle proprie postazioni, e GitHub Copilot è passato a un modello di tariffazione basato sul consumo il 1° giugno. Un modello basato esclusivamente sulle postazioni limita i ricavi al prodotto del prezzo per il numero di utenti. Un livello basato sul consumo aumenta i ricavi per cliente man mano che l’utilizzo cresce, senza che siano necessarie nuove vendite. È così che un franchise software maturo riprende slancio, ed è la parte della storia che il calo ignora.

Il portafoglio ordini fornisce un dato concreto a sostegno di questa tesi. Hood ha confermato che gli obblighi di prestazione residui, ovvero il portafoglio ordini contrattualizzato dell’azienda, hanno superato i 627 miliardi di dollari, con un aumento del 99% su base annua, e che circa il 25% di essi si convertirà in ricavi nei prossimi 12 mesi. Si tratta di domanda già acquisita, in attesa che la capacità operativa consenta di riconoscerla.

Lo sconto è giustificato?

È qui che la valutazione diventa difficile da contestare. L’EV/EBITDA NTM (prossimi dodici mesi) di Microsoft si attesta a 12,71x, vicino a un minimo pluriennale e ben al di sotto dell’intervallo compreso tra circa 17x e 22x che ha mantenuto per tutto il 2025. Il suo P/E NTM di 20,89x risulta compresso rispetto a una media decennale più vicina a 30x, secondo i dati di mercato esterni. Il mercato sta applicando un multiplo tipico dei settori hardware ad alta intensità di capitale a un’azienda che continua a realizzare margini tipici del settore software, con un margine lordo del 68% e un margine EBIT del 46,8%.

Rispetto ai concorrenti, il quadro è sfumato piuttosto che quello di un vero e proprio affare. L’EV/EBITDA forward di Microsoft, pari a 12,71x, si colloca al di sopra di Oracle (10,98x) ma ben al di sotto del gruppo delle società di software orientate alla crescita: Palo Alto Networks a 58,40x, CrowdStrike a 105,35x e Palantir a 60,01x. Microsoft è uno dei rari titoli che combina un’esposizione all’IA su scala iper-grande con la redditività tipica delle mega-cap, eppure viene scambiata vicino alla fascia bassa di quel gruppo di pari in termini di multipli basati sul flusso di cassa. Il premio rispetto a Oracle è giustificato dai guadagni di quota di mercato di Azure e dalle prospettive di monetizzazione di Copilot. Lo sconto rispetto ai titoli del settore della sicurezza ad alta crescita riflette le dimensioni di Microsoft, non una situazione economica più debole.

Il contrappeso è reale. Se i costi dei componenti rimangono elevati e la spesa per l’IA supera i rendimenti, il calo del flusso di cassa libero si accentua e il multiplo rimane compresso indipendentemente da quanto solido appaia il fatturato. Hood ha affermato chiaramente che l’offerta rimarrà limitata almeno fino al 2026, quindi le difficoltà relative al flusso di cassa precederanno la ripresa. Lo scenario rialzista presuppone che il ciclo degli investimenti raggiunga il picco nei tempi previsti. Lo scenario ribassista richiede solo che tale ciclo subisca un rallentamento.

Scopri come si posiziona Microsoft rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 386,74 $

- Prezzo obiettivo (medio): ~780 $

- Rendimento totale potenziale: ~100% (in circa 4 anni)

- TIR annualizzato: ~19% / anno

Si utilizza questo scenario intermedio perché riflette le stime di consenso piuttosto che uno scenario ottimistico, e l’obiettivo medio di Wall Street, pari a circa 560 $, implica già un potenziale di rialzo del 45% circa, quindi anche la lettura più conservativa punta al rialzo.

- Fattore di crescita 1: Azure conquista quote di mercato nel cloud aziendale grazie all’aumento dei carichi di lavoro legati all’intelligenza artificiale, a fronte di un portafoglio ordini di 627 miliardi di dollari, un cambiamento che l’indagine di Jefferies aiuta a quantificare.

- Fattore trainante dei ricavi n. 2: Microsoft 365 Copilot che approfondisce la monetizzazione man mano che il modello “licenza più consumo” matura su oltre 20 milioni di licenze a pagamento. Lo scenario intermedio ipotizza un CAGR dei ricavi di circa il 16%.

- Fattore trainante dei margini: la leva operativa, con il ciclo di espansione che raggiunge il picco, portando il margine di utile netto dal 36% attuale a circa il 39%.

- Rischio principale: la tempistica. Se il ciclo degli investimenti non raggiungerà il picco nel 2026, la ripresa del flusso di cassa libero subirà un rallentamento e il multiplo rimarrà basso.

Potenziale di rialzo: se la tariffazione basata sull’utilizzo aggiunge un motore di consumo a una base installata già enorme, gli utili cresceranno più rapidamente rispetto alle previsioni di Wall Street.

Rischio al ribasso: se la spesa per l’IA supera i rendimenti e i costi della memoria rimangono elevati, i margini si comprimono e lo sconto persiste.

Conclusione

L’unico dato da tenere d’occhio è la crescita di Azure a parità di valuta nei risultati del quarto trimestre fiscale, attesi intorno al 28 luglio. Hood ha indicato una forbice compresa tra il 39% e il 40%. Un dato all’interno o al di sopra di tale intervallo, abbinato al primo miglioramento sequenziale del margine di flusso di cassa libero, costituisce il segnale concreto che il ciclo delle infrastrutture ha raggiunto il picco e che il mercato ha già scontato una ripresa che ora può vedere. Un risultato deludente, o un ulteriore aumento delle previsioni di spesa in conto capitale senza un corrispondente aumento dei ricavi, manterrebbe viva la visione ribassista e intatto lo sconto. Tutto il resto – il portafoglio ordini, il sondaggio tra i CIO, l’accordo con Haleon – punta in un’unica direzione. Il 28 luglio è il giorno in cui arriveranno i risultati.

Dovresti investire in Microsoft?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Microsoft e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target tendono al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Microsoft insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Microsoft su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!