Statistiche chiave del titolo MPC

- Performance da un anno all'altro: 20%

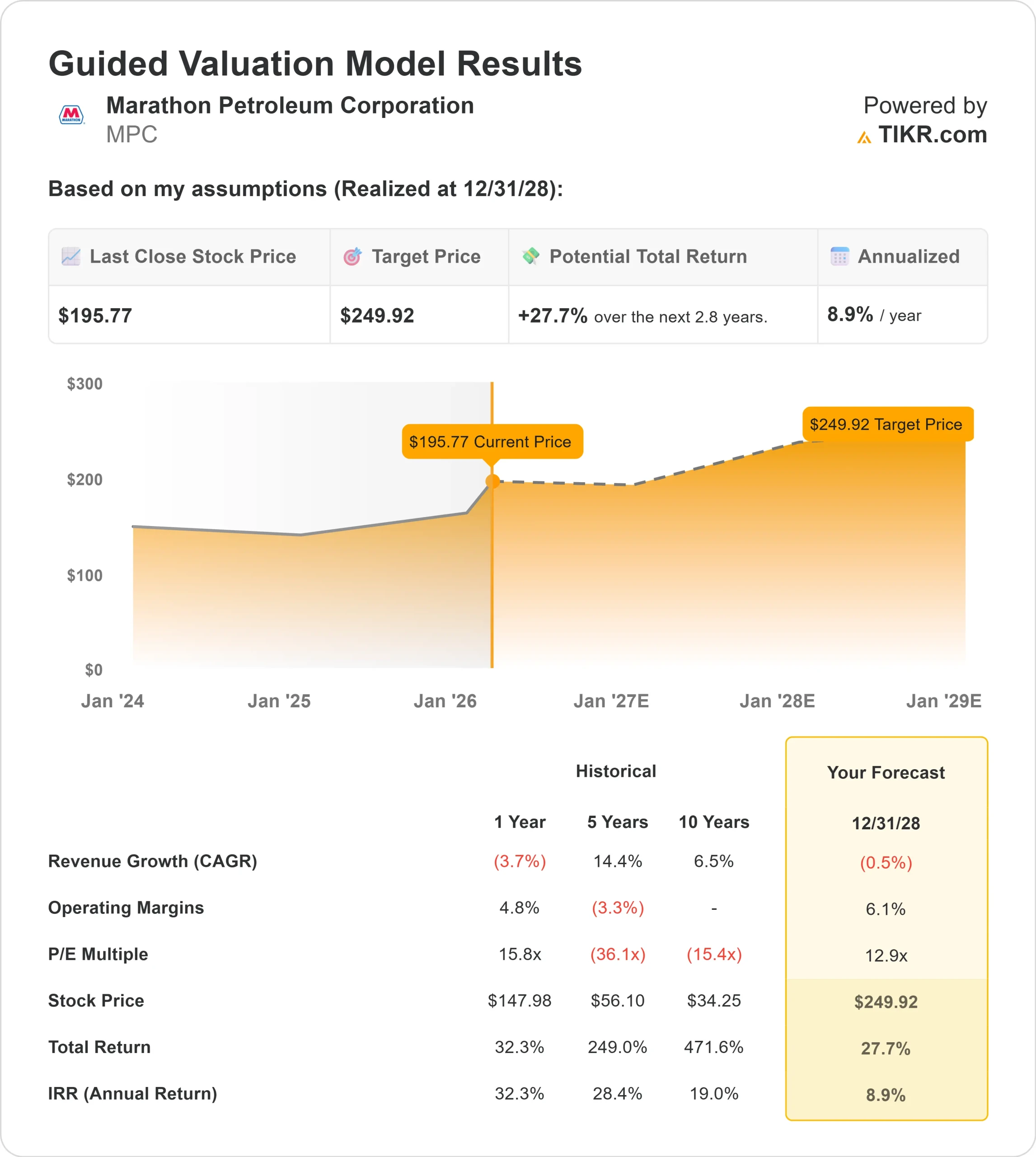

- Intervallo di 52 settimane: $115 a $210

- Prezzo obiettivo del modello di valutazione: 250 dollari

- Rialzo implicito: 27,7%

Valuta i tuoi titoli preferiti come Marathon Petroleum con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Marathon Petroleum è in rialzo di circa il 20% su base annua e di recente ha scambiato vicino a 196 dollari per azione grazie alla risposta degli investitori al miglioramento dei margini di raffinazione, al forte ritorno di capitale e al rinnovato posizionamento istituzionale. Le azioni continuano a scambiare vicino all'estremità superiore della loro fascia di valori compresa tra 115 e 210 dollari a 52 settimane, riflettendo lo slancio sostenuto dopo gli utili.

Il titolo è salito dopo che la società ha fornito risultati del quarto trimestre superiori alle aspettative, tra cui un EPS rettificato di 4,07 dollari e un tasso di cattura del 114%, a testimonianza di una migliore esecuzione commerciale e dell'espansione dei margini.

L'utilizzo della raffineria ha raggiunto il 95%, l'EBITDA trimestrale rettificato è stato di circa 3,5 miliardi di dollari e l'EBITDA dell'intero anno ha raggiunto i 12 miliardi di dollari.

Il flusso di cassa dalle operazioni, escluso il capitale circolante, è stato di 8,7 miliardi di dollari nel 2025, consentendo al management di restituire 4,5 miliardi di dollari agli azionisti e di ridurre le azioni in circolazione del 6,5%, rafforzando la leva degli utili per azione.

L'amministratore delegato Maryann Mannen ha dichiarato che MPC è "posizionata per fornire una generazione di cassa leader del settore in tutte le fasi del ciclo", evidenziando un EBITDA rettificato Midstream record di quasi 7 miliardi di dollari.

L'azienda ha indicato circa 700 milioni di dollari di investimenti in capitale per la raffinazione per il 2026, mentre MPLX ha annunciato 2,4 miliardi di dollari di capitale per la crescita, il 90% dei quali destinati a progetti di gas naturale e NGL, a sostegno di oltre 3,5 miliardi di dollari di distribuzioni di cassa previste per MPC nei prossimi due anni.

Anche l'attività istituzionale ha rafforzato il sentiment. Journey Advisory Group ha aumentato la sua partecipazione del 634,9% a 55.073 azioni, ING Groep NV ha aumentato la sua posizione del 52% a 61.242 azioni e GF Fund Management ha aumentato la sua partecipazione dell'8,7% a 73.448 azioni.

Nuove posizioni sono state aperte da Alberta Investment Management Corp, Caprock Group e Calton & Associates, mentre Vanguard ha ridotto la sua partecipazione dell'1,3% a 38,3 milioni di azioni.

La proprietà istituzionale complessiva rimane vicina al 76,8%, suggerendo un continuo supporto a lungo termine nonostante le prese di profitto selettive.

MPC è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): (0,5%)

- Margini operativi: 6.1%

- Multiplo P/E di uscita: 12,9x

Le aspettativesui ricavi riflettono la normalizzazione dopo gli elevati margini di raffinazione post-pandemia, ma la durata dei margini e la disciplina di allocazione del capitale rimangono i principali fattori di valore.

Il Capture è migliorato al 114% nel quarto trimestre, dimostrando come l'esecuzione commerciale e la logistica integrata possano aumentare la redditività anche senza una crescita significativa del fatturato.

I progetti di ottimizzazione della raffinazione a Garyville e El Paso sono stati concepiti per aumentare la produzione di greggio, migliorare i rendimenti dei prodotti e aumentare la flessibilità delle esportazioni, con l'obiettivo di ottenere rendimenti del 25% o superiori.

Allo stesso tempo, il capitale di crescita di MPLX concentrato nel Permiano e nel Marcellus sostiene più di 3,5 miliardi di dollari di distribuzioni di cassa previste per MPC nei prossimi due anni, rafforzando la stabilità del flusso di cassa libero.

I Crack spread, i differenziali di sour crude e l'utilizzo delle raffinerie restano fondamentali per i risultati del 2026. Il mantenimento della cattura al di sopra del 100% e le continue riduzioni dell'intensità di capitale nel 2027 e 2028 rafforzano la generazione di cassa attraverso il ciclo.

Sulla base di questi input, il modello stima un prezzo obiettivo di 250 dollari, che implica un rialzo totale del 27,7% circa rispetto ai livelli attuali, vicini a 196 dollari.

Ai livelli attuali, Marathon Petroleum appare modestamente sottovalutata, con una performance futura guidata principalmente dalla tenuta dei margini di raffinazione, dall'ottimizzazione del sistema integrato e dal ritorno disciplinato del capitale piuttosto che da una crescita aggressiva dei ricavi.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>

Valutare qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>