Statistiche chiave per il titolo HubSpot

- Performance di questa settimana: 15%

- Intervallo di 52 settimane: da $207,2 a $732

- Prezzo attuale: 268,5 dollari

Cosa è successo?

L'impennata del 9,3% deltitolo HubSpot in una sola seduta a 268,5 dollari di oggi indica che il mercato sta finalmente valutando ciò che i numeri dicono da trimestri: non si tratta più di un'azienda di CRM ma di una piattaforma di crescita nativa di intelligenza artificiale con un autentico slancio aziendale.

Il fattore scatenante è stato il repricing di 13 analisti il 12 febbraio, dove anche i tagli più aggressivi, tra cui quello di RBC che ha ridotto il suo target da 800 a 400 dollari e quello di Needham da 700 a 300 dollari, implicavano ancora un significativo rialzo rispetto a un titolo che scambiava vicino ai minimi pluriennali.

Al di sotto degli azzeramenti dei target, la storia meccanica è quella di un fatturato Q4 in crescita del 20% a 846,8 milioni di dollari, battendo il consenso di 830,5 milioni di dollari, mentre l'EBIT rettificato di 191 milioni di dollari ha superato le stime di 7,2 milioni di dollari e il margine operativo è cresciuto di 4 punti su base annua al 22,6%.

Tuttavia, il modello mentale del mercato di HubSpot si sta spostando da un'azienda SaaS basata sui posti a sedere verso una piattaforma AI orientata al consumo, supportata da oltre 10.000 attivazioni di Prospecting Agent, 8.000 implementazioni di Customer Agent e un livello di monetizzazione del credito che il management prevede supererà la crescita dei ricavi fino all'anno fiscale 2026.

L'amministratore delegato Yamini Rangan ha dichiarato, nel corso della conferenza stampa sugli utili del quarto trimestre, che "uno dei leader nella codifica delle vibrazioni sta usando l'intelligenza di questo", contestualizzando il fatto che aziende native dell'intelligenza artificiale come Lovable stanno scegliendo HubSpot come piattaforma di go-to-market, confutando direttamente i timori di interruzione che circolano nel settore del software.

A rafforzare la convinzione degli istituzionali, JP Morgan ha mantenuto una posizione di acquisto con un obiettivo di 530 dollari, mentre Morgan Stanley ha mantenuto un target di 405 dollari, assorbendo entrambi tagli significativi ma prezzando rispettivamente il 97% e il 50% di rialzo rispetto alla chiusura del 10 febbraio di 231,95 dollari.

In un'ottica di 3-5 anni, la posizione di HubSpot come CRM più visibile nelle risposte generate da LLM, combinata con un ARR netto in crescita del 24% e con una crescita dei ricavi superiore a quella di sei trimestri consecutivi, segnala un motore di crescita duraturo che assomiglia sempre più alla traiettoria iniziale degli attuali operatori SaaS a grande capitalizzazione.

Il parere di Wall Street sul titolo HUBS

La vittoria di HubSpot nel quarto trimestre e l'autorizzazione al riacquisto di azioni proprie per un valore di 1 miliardo di dollari confermano che la transizione della piattaforma AI-nativa dell'azienda sta accelerando le stime, con una previsione di fatturato per l'anno fiscale 2026 di 3,7 miliardi di dollari che implica una crescita continua del 18% nonostante la pressione del settore software.

Il caso fondamentale si rafforza ulteriormente in quanto le stime indicano per l'esercizio 2026 un'espansione dell'EBITDA del 21,8% a 870 milioni di dollari con un margine del 23,7%, mentre l'EPS normalizzato cresce del 28,4% a 12,5 dollari, segnando una chiara accelerazione rispetto alla crescita dell'EPS del 19,5% dell'esercizio 2025.

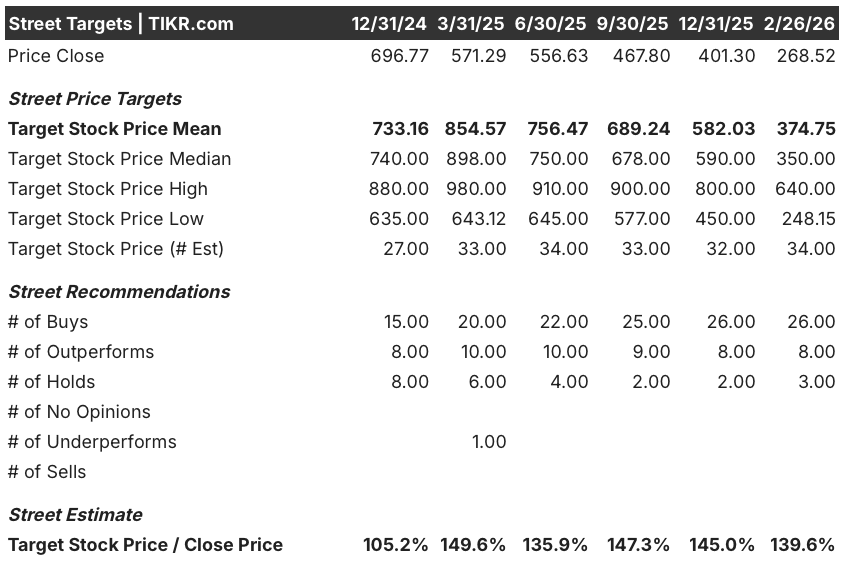

Wall Street è fermamente rialzista con 26 buy, 8 outperform e solo 3 hold a fronte di un obiettivo di prezzo medio di $374,8, che implica un rialzo del 39,6% rispetto agli attuali $268,5, con gli analisti che mantengono la convinzione nonostante il titolo sia scambiato al 63,3% al di sotto dei massimi delle 52 settimane.

La forbice degli obiettivi degli analisti tra i 248,2 dollari della fascia bassa e i 640,0 dollari della fascia alta riflette una configurazione binaria in cui la scalata della monetizzazione del credito e l'accelerazione dell'upmarket guidano lo scenario toro, mentre la compressione multipla e i timori di interruzione dell'IA ancorano lo scenario orso.

Cosa dice il modello di valutazione?

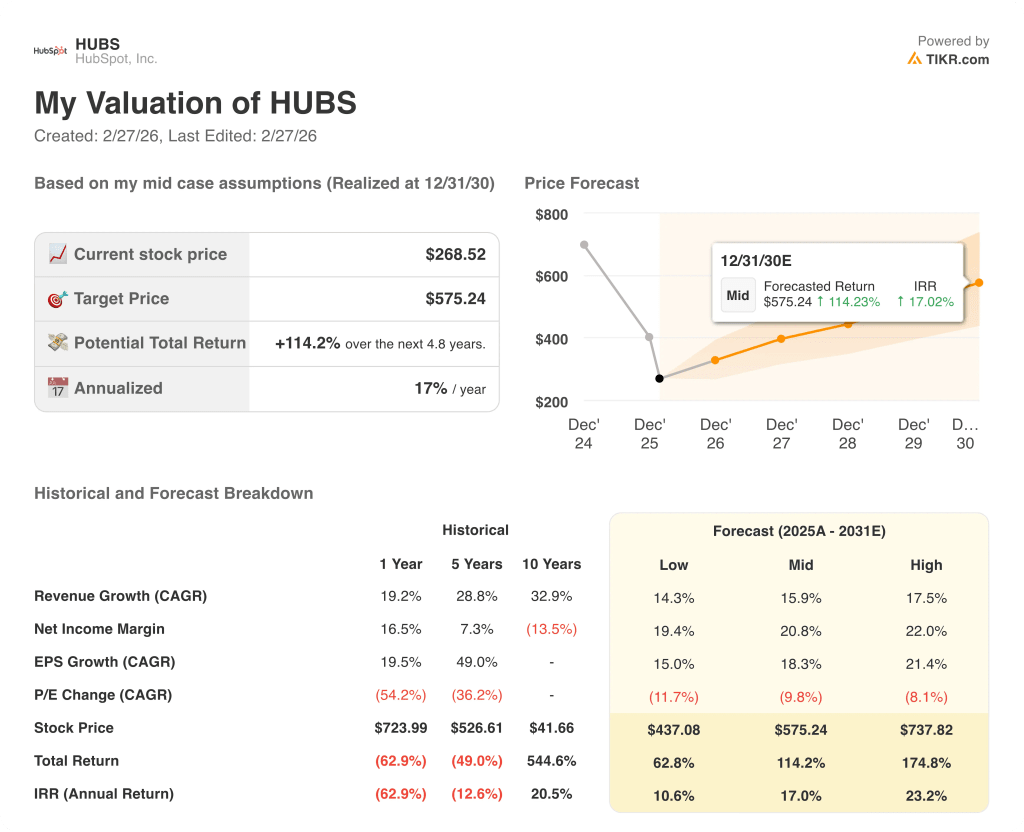

Considerati i sei trimestri consecutivi in cui i nuovi ARR netti di HubSpot hanno superato la crescita dei ricavi e il livello di consumo di credito emergente, il modello di valutazione mid-case valuta HUBS a 575,2 dollari, il che implica un rendimento totale del 114,2% e un IRR annualizzato del 17,0% fino a dicembre 2030.

Il rischio più rilevante resta la compressione del multiplo P/E, già sceso da 44x tre mesi fa a 20x oggi, una tendenza che potrebbe continuare a mettere sotto pressione il titolo anche se i fondamentali sottostanti accelerano verso i 12,5 dollari di EPS previsti dal modello per l'esercizio 2026.

HUBS sembra sottovalutata a 268,5 dollari, dato il 39,6% di upside degli analisti, l'accelerazione della traiettoria degli EPS e un modello mid-case che prevede un rendimento annualizzato del 17,0%, con la scalata della monetizzazione del credito e l'espansione dei margini per l'anno fiscale 2026 come punti di inflessione chiave da tenere d'occhio.

Conviene investire in HubSpot, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo HUBS, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire HubSpot, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni HUBS su TIKR gratuitamente →