Statistiche chiave per il titolo PACCAR

- Performance dell'ultima settimana: +1.2%

- Intervallo di 52 settimane: da $85 a $132

- Prezzo attuale: 126 dollari

Cosa è successo?

PACCAR(PCAR) sta dimostrando che un calo del 43% dell'utile netto GAAP può effettivamente rafforzare un caso di rialzo, con le azioni a 126,25 dollari che si trovano al 49,1% sopra il minimo delle 52 settimane, mentre il mercato si concentra sugli utili rettificati di 2,6 miliardi di dollari e su una posizione produttiva strutturalmente superiore rispetto a tutti i concorrenti dipendenti dalle importazioni.

In particolare, l'ultimo cambiamento di sentiment è stato determinato dall'Analyst Day del 10 febbraio, in cui l'amministratore delegato Preston Feight e il suo team esecutivo hanno presentato i dati relativi agli utili di ciclo in ciclo, mostrando che il reddito netto per camion è quasi raddoppiato, passando da 9.500 a 18.000 dollari.

Il vantaggio tariffario della Sezione 232 di PACCAR, che ha spostato la produzione di veicoli medi dal Canada e dal Messico agli stabilimenti statunitensi di Chillicothe e Denton, ha consentito di ridurre di oltre il 50% l'esposizione tariffaria totale, mentre i concorrenti devono ancora affrontare un'incertezza irrisolta sui prezzi dei camion importati.

Di conseguenza, il mercato sta attivamente rivalutando PACCAR da produttore ciclico di autocarri a industria strutturalmente composita, ancorata ai servizi finanziari e ai ricambi che ora rappresentano il 71% del profitto totale e forniscono una base di guadagno più elevata in ogni momento del ciclo economico.

L'amministratore delegato Preston Feight ha dichiarato durante la telefonata per gli utili del quarto trimestre che "abbiamo chiuso l'anno scorso con la chiarezza sulle tariffe e sulle emissioni", contestualizzando direttamente il motivo per cui l'acquisizione di ordini ha subito una forte accelerazione a dicembre e gennaio, quando i clienti delle flotte hanno riacquistato la fiducia nell'impegno di capitale.

Per aggiungere peso istituzionale, l'analista di Wells Fargo Jerry Revich ha incalzato il management sull'espansione dei margini da un ciclo all'altro sia durante la telefonata per il quarto trimestre che durante l'Analyst Day del 10 febbraio, segnalando che le società sell-side di alto livello stanno costruendo attivamente il caso di PACCAR come un compounder industriale premium piuttosto che come un'azienda che si occupa di cicli di materie prime.

Guardando al futuro, il mercato dei ricambi da 70 miliardi di dollari di PACCAR, la partnership per la piattaforma di veicoli autonomi con Aurora e il vantaggio della produzione locale per locale posizionano collettivamente l'azienda a fornire un profitto più elevato per camion in ogni picco futuro del ciclo almeno fino al 2030.

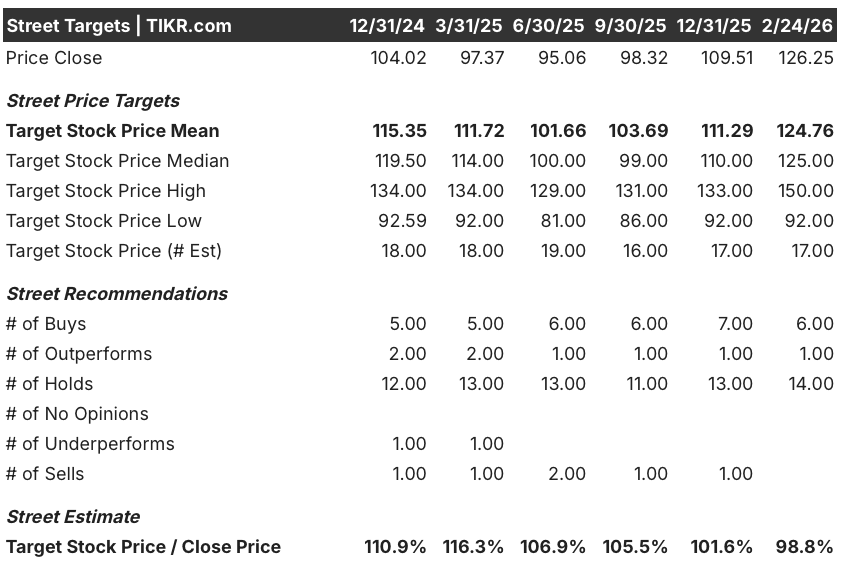

L'opinione di Wall Street sul titolo PCAR

Il vantaggio tariffario della Sezione 232, il cambio di produzione locale per locale e l'impostazione pre-acquisto dell'EPA27 rivelati durante l'Analyst Day del 10 febbraio puntano collettivamente a un'accelerazione dell'espansione dei ricavi e dei margini per il resto del 2026 e nel 2027.

Gli analisti prevedono un rimbalzo del fatturato a 27,6 miliardi di dollari nel 2026, con un aumento del 5,2%, mentre l'EPS normalizzato sale a 5,6 dollari, estendendo un CAGR dell'EPS a 5 anni del 15,0% che sottolinea la potenza strutturale degli utili di PACCAR in tutti i cicli commerciali.

Wall Street sostiene attualmente questa ripresa con 6 buy, 1 outperform e 14 hold, mentre l'obiettivo di prezzo medio di 124,8 dollari si colloca appena l'1,2% al di sotto del prezzo attuale di 126,3 dollari, segnalando che il titolo ha ampiamente raggiunto le aspettative di consenso a breve termine.

L'intervallo di target, tuttavia, racconta una storia più divisa, estendendosi da un minimo del caso ribassista di 92,0 dollari a un massimo del caso rialzista di 150,0 dollari, il che significa che la convinzione varia nettamente e che il caso rialzista richiede l'esecuzione del ciclo di preacquisto dell'EPA27 e l'accelerazione della crescita delle parti.

Cosa dice il modello di valutazione?

Tenendo conto del raddoppio del reddito netto di PACCAR per camion, dell'opportunità di acquistare ricambi per 70 miliardi di dollari e del vantaggio di produzione della Sezione 232, il modello di valutazione di TIKR per il caso medio valuta PCAR a 147,9 dollari, il che implica un rendimento totale del 17,1% in 4,8 anni con un modesto IRR annualizzato del 3,3%.

Il rischio principale è la compressione del multiplo P/E, con il modello che prevede una contrazione annuale del P/E del 7,9% fino al 2030, il che significa che la crescita degli utili deve essere l'unico fattore di rendimento, poiché la rivalutazione della valutazione che ha spinto il titolo dai minimi di 52 settimane sembra già ampiamente prezzata.

Con le azioni scambiate appena l'1,2% al di sopra dell'obiettivo medio degli analisti e un modello di valutazione che punta a un rendimento annualizzato del 3,3%, PACCAR appare oggi discretamente valutata, il che la rende un'interessante partecipazione a lungo termine piuttosto che un acquisto ad alta convinzione ai livelli attuali.

Conviene investire in PACCAR Inc?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo PCAR, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire PACCAR Inc insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni PCAR su TIKR gratis →