Statistiche chiave per il titolo Formula Uno

- Intervallo di 52 settimane: da $80 a $109

- Prezzo attuale: $91

- Obiettivo medio: 115 dollari

- Obiettivo alto: 135 dollari

- Consenso degli analisti: 11 acquisti / 3 outperform / 2 holds

- Obiettivo modello TIKR (dicembre 2030): $168

Il titolo di Formula One Group batte le stime del 1° trimestre, ma il calendario delle gare definisce il 2026

Formula One Group(FWONK), il titolo di Liberty Media legato al detentore dei diritti commerciali della Formula 1 e della MotoGP, ha registrato nel primo trimestre del 2026 un fatturato di 711 milioni di dollari, in crescita del 59% rispetto all'anno precedente e superiore alle stime di consenso di 670 milioni di dollari, dopo la conferenza stampa di presentazione dei risultati del 7 maggio.

Nel primo trimestre del 2026 si sono disputate tre gare contro le due del primo trimestre del 2025, con l'aggiunta del Giappone nel periodo in corso, e l'evento in più ha determinato una crescita esponenziale dei diritti mediatici, della promozione della gara, dell'ospitalità e dei ricavi da sponsorizzazione.

L'OIBDA rettificato ha raggiunto i 181 milioni di dollari nel trimestre, più che raddoppiando rispetto ai 73 milioni di dollari del 1° trimestre 2025 e battendo le stime di 175 milioni di dollari, in quanto la crescita dei ricavi ha superato l'aumento dei pagamenti alle squadre e delle spese operative.

Il risultato è meno importante del contesto dell'intero anno: Liberty Media ha previsto 22 gare nel 2026 contro le 24 del 2025, con due gare in Medio Oriente ad aprile cancellate a causa del conflitto nella regione, rendendo il secondo trimestre il periodo più strutturalmente compromesso dell'anno con solo cinque gare previste.

L'amministratore delegato Derek Chang ha dichiarato durante la telefonata per i guadagni del primo trimestre del 2026: "Sebbene questo crei un impatto finanziario a breve termine, non cambia la nostra fiducia nella traiettoria a lungo termine di questo sport".

Questo commento si scontra con un calendario che si sta espandendo attivamente. Il parco turco di Istanbul ha confermato il ritorno nel calendario della Formula 1 a partire dal 2027 con un accordo quinquennale. Sky ha esteso il suo accordo di trasmissione per il Regno Unito e l'Irlanda fino al 2034 e quello per l'Italia fino al 2032, con fonti che indicano una cifra intorno ai 200 milioni di sterline all'anno per la sola estensione del Regno Unito e dell'Irlanda. Apple, alla sua prima stagione come emittente esclusiva per gli Stati Uniti, ha registrato una media di spettatori più alta nelle prime tre gare rispetto alla stagione precedente, con un profilo di pubblico più giovane e femminile.

L'annuncio di Gucci come title partner di Alpine per il 2027 è anche un segnale strutturale: i marchi di lusso stanno trattando la Formula 1 come una piattaforma di contenuti premium, come ha fatto LVMH con un accordo pluriennale del valore di oltre 100 milioni di dollari nel 2024, e questo allineamento di marchi alza il tetto dei prezzi di sponsorizzazione per l'intera griglia.

Stefano Domenicali, Presidente e Amministratore Delegato di Formula Uno, è stato diretto sul quadro della domanda: "Il Paddock Club è già esaurito per quasi tutte le gare rimanenti di questa stagione, con oltre 65.000 biglietti venduti finora. Questa cifra è già in linea con la nostra affluenza totale al Paddock Club per il 2025".

L'azienda sta aggiungendo capacità - Silverstone, Austin e Monza stanno tutti ampliando le infrastrutture di ospitalità - il che significa che il tetto dei ricavi sta aumentando attivamente negli eventi che già fanno il tutto esaurito all'istante.

Il flusso di cassa libero nel 1° trimestre è stato di 337 milioni di dollari, ben al di sopra dei 275 milioni di dollari stimati dal consenso, grazie a un flusso di cassa operativo di 357 milioni di dollari a fronte di spese in conto capitale di circa 20 milioni di dollari.

Quattordici acquisti e un obiettivo elevato di 135 dollari: Cosa vedono gli analisti oltre il calo del numero di gare del 2026

Wall Street non valuta il titolo Formula One Group come una storia da 2026. Il consenso è strutturalmente rialzista e la distribuzione lo dimostra: 11 Buy, 3 Outperform e 2 Holds nell'ultima lettura, senza underperform o sell nel conteggio.

L'obiettivo di prezzo medio è di circa 115 dollari contro un prezzo attuale di circa 91 dollari, il che implica un rialzo del 26% circa. L'obiettivo massimo di 135 dollari implica un rialzo del 48% circa.

JPMorgan, che ha presentato la società insieme al management alla conferenza TMT del 19 maggio, ha abbassato l'obiettivo a 111 dollari da 115 dollari, ma ha mantenuto il rating Buy, riflettendo l'aggiustamento del conteggio delle gare a breve termine piuttosto che un cambiamento nella visione a lungo termine.

L'EBITDA del titolo Formula One nel 1° trimestre 2026 è stato di 181 milioni di dollari su un fatturato di 711 milioni di dollari, con un margine EBITDA del 25% rispetto al 16% del 1° trimestre 2025. Il management ha confermato, durante la conferenza stampa, che l'obiettivo di migliorare di 200 punti base la leva dei pagamenti del team per l'intero anno rimane in linea con i tempi previsti, e che la valutazione migliore è quella annuale, viste le fluttuazioni trimestrali del payout ratio.

Le stime previsionali riflettono chiaramente il miglioramento. Il consenso indica un EBITDA di circa 250 milioni di dollari per il secondo trimestre del 2026 e di circa 370 milioni di dollari per il terzo trimestre del 2026, con il peso strutturale delle gare cancellate in Medio Oriente nella prima metà dell'anno.

Anche i ricavi sono stimati a circa 970 milioni di dollari per il secondo trimestre del 2026 e a circa 1,25 miliardi di dollari per il terzo trimestre del 2026, in linea con il riconoscimento dei ricavi dei diritti media basati sulla stagione, basato sul numero di gare. Non si tratta di proiezioni eroiche, ma del risultato meccanico di un calendario che prevedeva cinque gare nel Q2 contro le nove del Q2 2025.

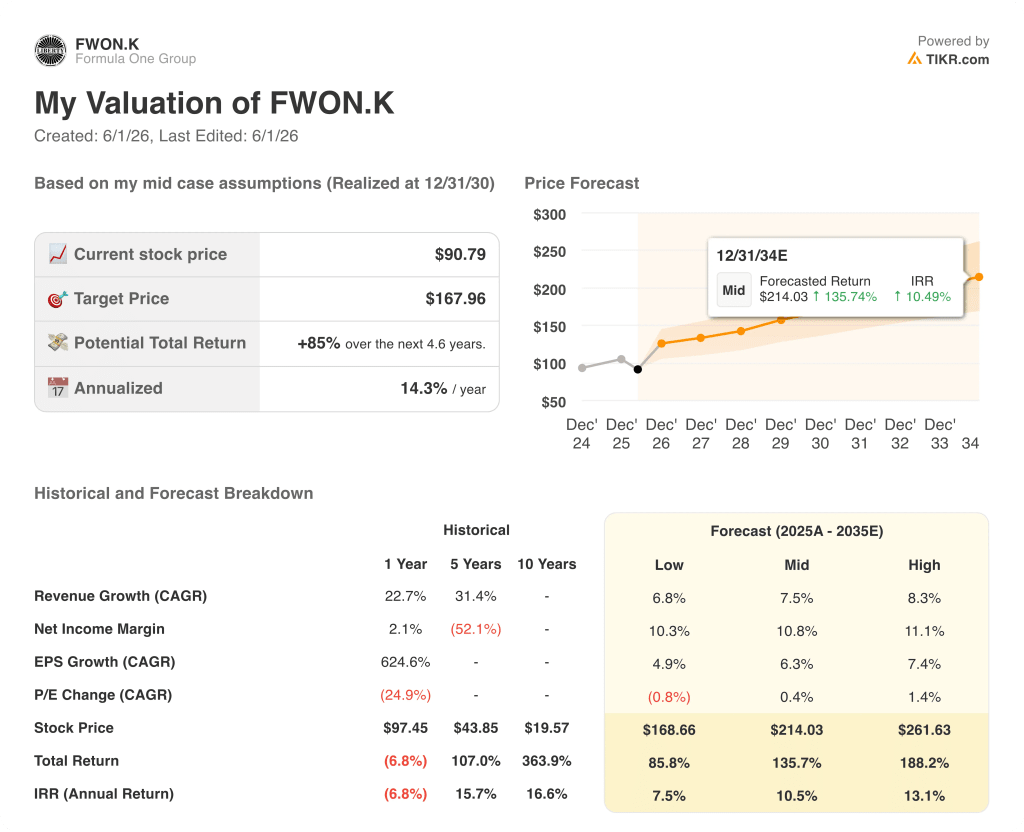

Le azioni del Gruppo Formula Uno sono sottovalutate nel 2026? Il modello TIKR a 168 dollari ne è la dimostrazione

Lo scenario di base di TIKR valuta le azioni di Formula One Group a circa 168 dollari entro il dicembre 2030, il che implica un rendimento totale dell'85% circa rispetto al prezzo attuale di circa 91 dollari, ovvero circa il 14% annualizzato in circa 4 anni e mezzo.

Se i ricavi crescono di circa il 7% all'anno e i margini di utile netto si espandono fino a circa l'11%, il modello di TIKR colloca il titolo a circa 214 dollari entro dicembre 2034, con un rendimento totale di circa il 136% e un IRR di circa il 10% annualizzato - il risultato che si otterrebbe se la partnership con Apple si rafforzasse, il ciclo di rinnovo delle sponsorizzazioni si mantenesse e la commercializzazione della MotoGP cominciasse a produrre rendimenti visibili insieme alla base contrattuale della F1.

Il caso basso, ancorato a una crescita dei ricavi di circa il 7% e a margini di reddito netto di circa il 10%, raggiunge circa 169 dollari entro il dicembre 2034, un rendimento totale di circa l'86% e un IRR di circa l'8% annualizzato - ancora ben al di sopra del prezzo attuale, che riflette la natura contratta della base di ricavi della Formula 1 anche senza un'espansione multipla.

L'ipotesi più elevata, con una crescita dei ricavi dell'8% circa e margini di reddito netto dell'11% circa, produce circa 262 dollari entro dicembre 2034, pari a un rendimento totale del 188% circa e a un IRR del 13% circa annualizzato, con uno scenario di rialzo legato a una crescita dei telespettatori statunitensi su Apple, alla continua migrazione di marchi di lusso verso la sponsorizzazione della F1 e a un'ulteriore espansione della capacità del Paddock Club in tutto il calendario.

FWONK è sottovalutata ai livelli attuali. La tesi non dipende dall'ipotesi alta; anche l'ipotesi bassa rende quasi l'86% da qui al 2034. Il mercato sta valutando il conteggio delle gare del 2026 come una perdita durevole. Il modello TIKR valuta la base di diritti che va fino al 2034 e oltre.

Il titolo Formula One Group è da comprare in questo momento?

Le azioni di Formula One Group hanno 11 valutazioni Buy, 3 Outperform e 2 Hold, con un obiettivo medio di circa 115 dollari e un obiettivo alto di circa 135 dollari a fronte di un prezzo attuale di circa 91 dollari.

Il modello mid-case di TIKR valuta il titolo a circa 168 dollari entro dicembre 2030.

Il vento contrario a breve termine è rappresentato da un calendario di 22 gare nel 2026 contro le 24 del 2025, ma la base di ricavi contrattualizzati, gli accordi mediatici pluriennali con Sky e Apple e la traiettoria dei pagamenti della squadra nell'ambito dell'accordo Concorde sostengono la tesi rialzista per tutto il ciclo.

Cosa dicono gli analisti delle azioni FWONK?

Sedici analisti coprono FWONK, con 11 acquisti, 3 outperform, e 2 fermi e nessuna valutazione negativa da parte dei venditori nell'attuale distribuzione.

L'obiettivo di prezzo medio è di circa 115 dollari, il che implica un rialzo del 26% circa rispetto al prezzo attuale.

JPMorgan ha mantenuto un Buy e ha presentato il titolo insieme al management alla conferenza TMT di maggio 2026.

Il consenso non è diviso sulla tesi a lungo termine, ma sta aggiustando gli obiettivi a breve termine per un anno solare con due gare in meno.

Conviene investire in Formula One Group?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di Formula One Group, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Formula One Group insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni FWONK su TIKR gratuitamente →