Statistiche chiave per il titolo Ford

- Performance dell'ultima settimana: -1,3%

- Intervallo di 52 settimane: da $8,4 a $14,8

- Prezzo attuale: $11,2

Cosa è successo?

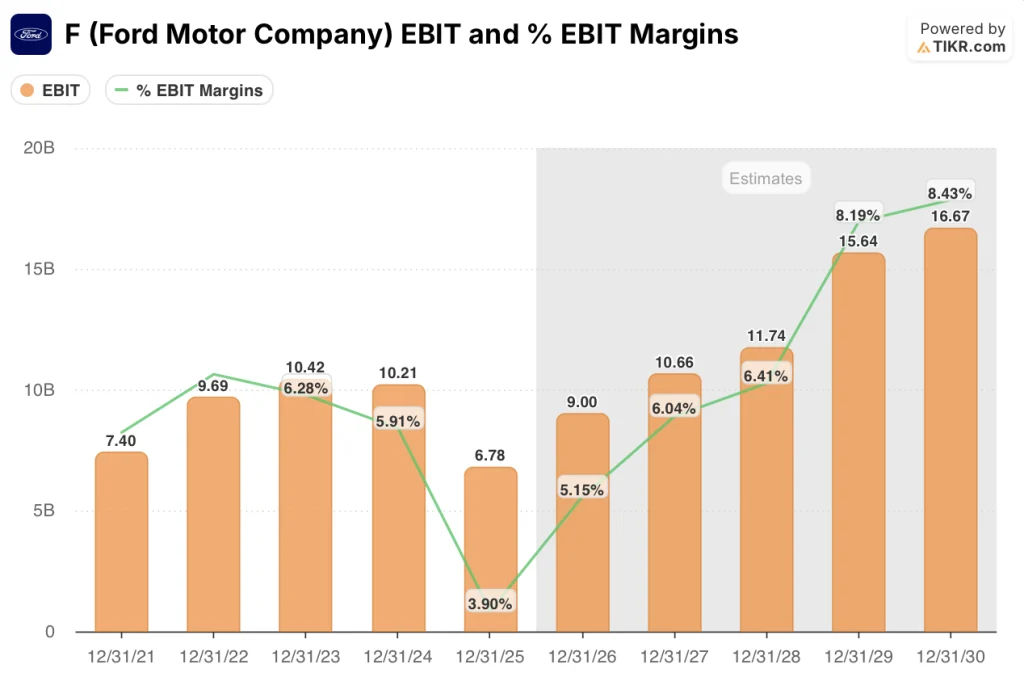

Ford Motor Company(F), la casa automobilistica di Dearborn la cui linea di veicoli commerciali e autocarri genera la maggior parte dei suoi guadagni, entra nel 2026 a 11,21 dollari contro un massimo di 14,80 dollari a 52 settimane dopo aver registrato 6,8 miliardi di dollari di utili rettificati prima degli interessi e delle imposte per l'esercizio 2025, un risultato distorto da 4 miliardi di dollari di venti contrari combinati dovuti all'incendio dell'acciaieria Novelis e a una modifica della tempistica del credito tariffario alla fine dell'anno che da sola è costata a Ford 1,9 miliardi di dollari e non si ripeterà.

Il rapporto sugli utili del quarto trimestre del 2025 di Ford, pubblicato lo scorso 10 febbraio, ha rivelato che, se si esclude l'impatto una tantum del credito tariffario, l'EBIT rettificato dell'intero anno avrebbe raggiunto i 7,7 miliardi di dollari, superando di gran lunga l'intervallo tra i 6,0 e i 6,5 miliardi di dollari che Ford aveva indicato nell'aggiornamento del terzo trimestre, con 1,5 miliardi di dollari di riduzioni dei costi industriali, soprattutto grazie ai risparmi sui materiali e sulle garanzie, che hanno determinato la performance superiore.

Ford Pro, la divisione veicoli commerciali dell'azienda che serve flotte, piccole imprese e clienti governativi, ha realizzato un EBIT di 6,8 miliardi di dollari su un fatturato di oltre 66 miliardi di dollari con un margine a due cifre, con le vendite di autocarri pesanti Super Duty statunitensi al livello migliore degli ultimi 20 anni e gli abbonamenti software a pagamento, il livello di ricavi digitali ricorrenti che Ford sta costruendo in aggiunta alle vendite di veicoli, in crescita del 30%.

L'amministratore delegato Jim Farley ha dichiarato, durante la telefonata sugli utili del quarto trimestre 2025, che "il potere di guadagno della nostra attività sta accelerando e la nostra strategia Ford+ ci distingue dalla concorrenza in modo evidente", un'affermazione sostenuta dalla quota di mercato Ford del 13,2% negli Stati Uniti, il risultato più forte degli ultimi sei anni, e da un ritorno totale per gli azionisti del 42% per l'anno.

La previsione di Ford per il 2026 di 8-10 miliardi di dollari di EBIT rettificato, sostenuta da un altro miliardo di dollari di riduzioni mirate dei costi, dal riavvio dell'impianto a caldo Novelis previsto tra maggio e settembre e dal lancio nel 2027 della sua piattaforma Universal EV, destinata al segmento ad alto volume da 30.000 a 35.000 dollari, inquadra un'attività che sta colmando un divario strutturale dei costi, posizionando al contempo il suo prossimo ciclo di prodotti per aumentare i margini verso l'obiettivo dichiarato dell'8% di EBIT entro il 2029.

Il parere di Wall Street sul titolo F

Il colpo di 1,9 miliardi di dollari di credito tariffario che ha compresso l'EBIT di Ford per l'esercizio 2025 a 6,8 miliardi di dollari è confermato come non ricorrente, il che significa che l'attività sottostante era già più vicina a 7,7 miliardi di dollari e che la guida per il 2026 di 8-10 miliardi di dollari riflette un reale slancio operativo, non un facile effetto base.

Secondo le stime di TIKR, il margine EBIT di Ford passa dal 3,9% nell'esercizio 2025 al 5,2% nell'esercizio 2026 e all'8,2% nell'esercizio 2029, grazie a riduzioni dei costi annuali per 1 miliardo di dollari, al recupero dei volumi di Novelis di 50.000-60.000 unità e al tramonto delle marche a basso margine, tra cui Escape.

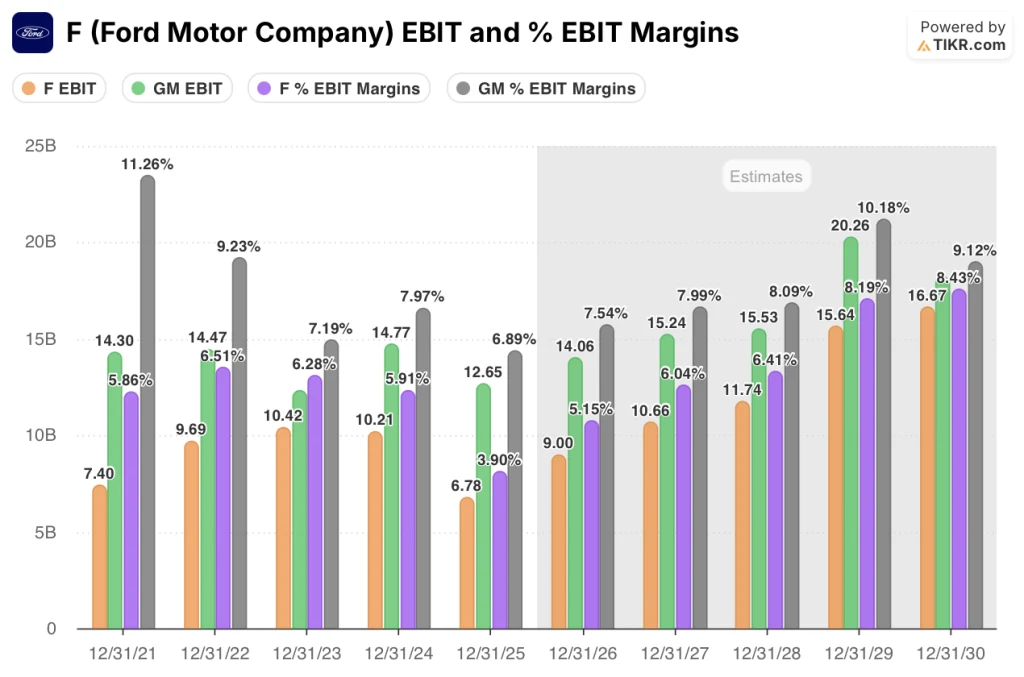

General Motors, il rivale più diretto di Ford nel settore degli autocarri full-size e dei veicoli commerciali negli Stati Uniti, ha registrato un margine EBIT del 6,9% su un fatturato di 185 miliardi di dollari nell'esercizio 2025 e appare sottovalutato ai livelli attuali, con il modello di TIKR che stima un prezzo obiettivo di circa 85 dollari che implica un rialzo del 16% circa, mentre la traiettoria del margine EBIT di Ford, che passa dal 3,9% nell'esercizio 2025 a una crescita del 3,5% nell'esercizio 2025, è stata di circa il 20%.9% nell'esercizio 2025 al 6,0% previsto per l'esercizio 2027 e all'8,2% per l'esercizio 2029, è in grado di eguagliare e infine superare tale parametro grazie alla riduzione dei costi e al miglioramento del mix.

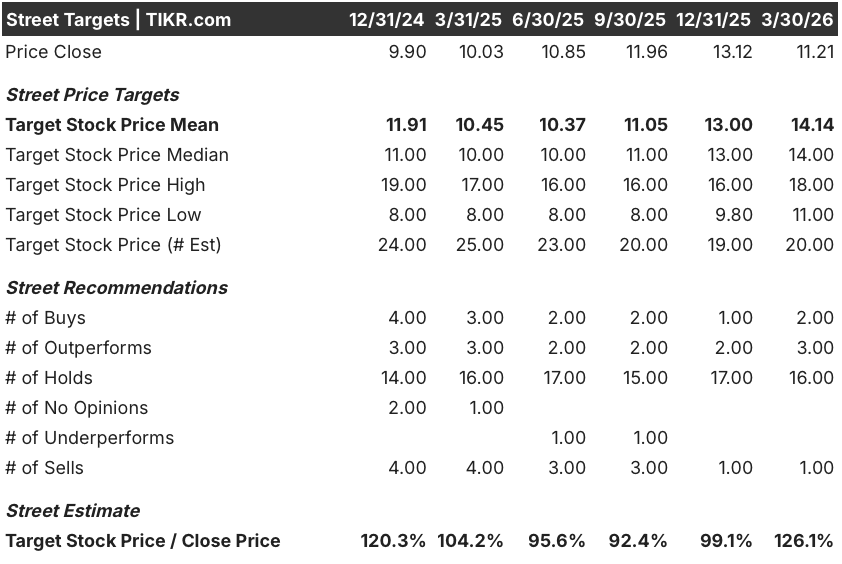

La convinzione di Wall Street si sta rafforzando, ma rimane cauta: con 2 buy, 3 outperform, 16 hold e 1 sell tra 20 analisti, l'obiettivo di prezzo medio di $14,14 implica un rialzo del 26,1% rispetto a $11,21, il che suggerisce che la società riconosce la ripresa ma non ha ancora valutato appieno la traiettoria dei margini.

Lo spread tra l'obiettivo minimo di 11,00 dollari e l'obiettivo massimo di 18,00 dollari riflette una lettura binaria di Novelis: gli orsi che si ancorano ai livelli attuali ipotizzano che le interruzioni prolungate dell'approvvigionamento di alluminio e la pressione tariffaria persistano, mentre i tori che puntano a 18,00 dollari ipotizzano che l'impianto a caldo riparta entro settembre e che 1 miliardo di dollari di costi temporanei si riducano completamente nel 2027.

Cosa dice il modello di valutazione?

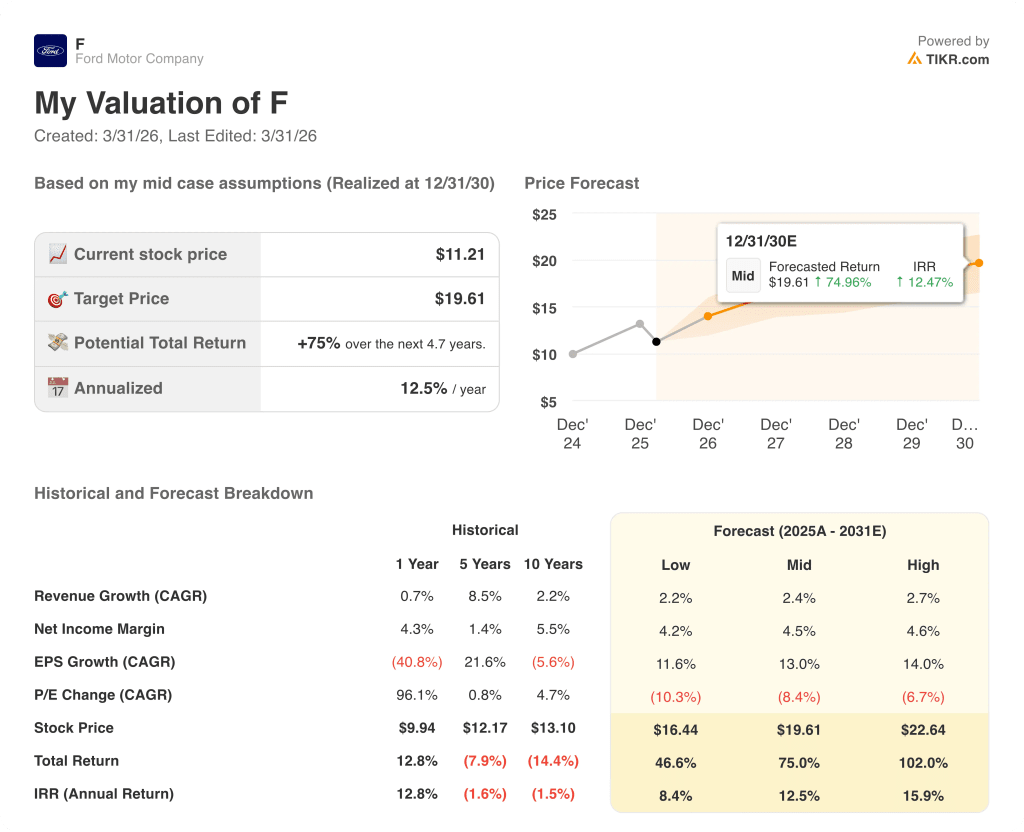

Secondo le stime di TIKR, l'obiettivo di prezzo medio di Ford di 19,61 dollari entro dicembre 2030 implica un rendimento totale del 75% e un IRR annualizzato del 12,5%, sostenuto da un tasso di crescita annuo composto dell'EPS del 13% dall'anno fiscale 2025 all'anno fiscale 2030, grazie alla riduzione dei costi, alla scalata del software del segmento Pro e all'economia della piattaforma UEV.

Il mercato sta valutando Ford come se il suo margine EBIT del 3,9% nell'esercizio 2025 fosse strutturale, quando 4 miliardi di dollari di tale compressione erano esplicitamente non ricorrenti.

Gli 1,5 miliardi di dollari di riduzioni dei costi nell'esercizio 2025, che superano il suo stesso obiettivo di 1 miliardo di dollari, confermano che la traiettoria dei costi è reale e non si riflette ancora nel prezzo dell'azione di 11,21 dollari.

Inoltre, il 18 marzo Kumar Galhotra, COO di Ford, ha confermato che i tempi di riavvio di Novelis sono attivamente monitorati con forniture di emergenza assicurate, segnalando la fiducia del management nel fatto che il miglioramento di 1 miliardo di dollari su base annua nel 2026 non dipende dal calendario.

Un ritardo del riavvio di Novelis oltre settembre, o una seconda ondata di costi per l'alluminio, estenderebbe l'onere temporaneo di 1,5-2 miliardi di dollari al 2027 e allontanerebbe ulteriormente l'obiettivo di un margine EBIT dell'8%.

Conviene investire in Ford Motor Company?

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo F, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Ford Motor Company insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo F su TIKR gratuitamente →