Statistiche chiave per il titolo FIS

- Performance dell'ultima settimana: -5,8%

- Intervallo di 52 settimane: $46 - $83

- Prezzo obiettivo del modello di valutazione: $66

- Rialzo implicito: 41,0% su 2,8 anni

Valuta i tuoi titoli preferiti come FIS con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Fidelity National Information Services (FIS) è sceso del 5,8% nell'ultima settimana, e il movimento è avvenuto mentre gli investitori continuavano a rivalutare l'assetto della società per il 2026. L'ultimo punto di pressione è stato il ricambio del management, perché Reuters ha riportato che il Chief Product Technology Officer Firdaus Bhathena si è dimesso con effetto dal 20 marzo. Questo tipo di cambiamento può essere importante per un'azienda di fintech, perché la leadership di prodotto determina l'esecuzione del software e le roadmap dei clienti.

Inoltre, il titolo sta ancora digerendo un'importante mossa di bilancio avvenuta all'inizio del mese. FIS ha completato l'offerta di titoli senior per un totale di 6,8 miliardi di dollari e 1 miliardo di euro l'11 marzo, dopo aver annunciato per la prima volta le offerte previste a fine febbraio.

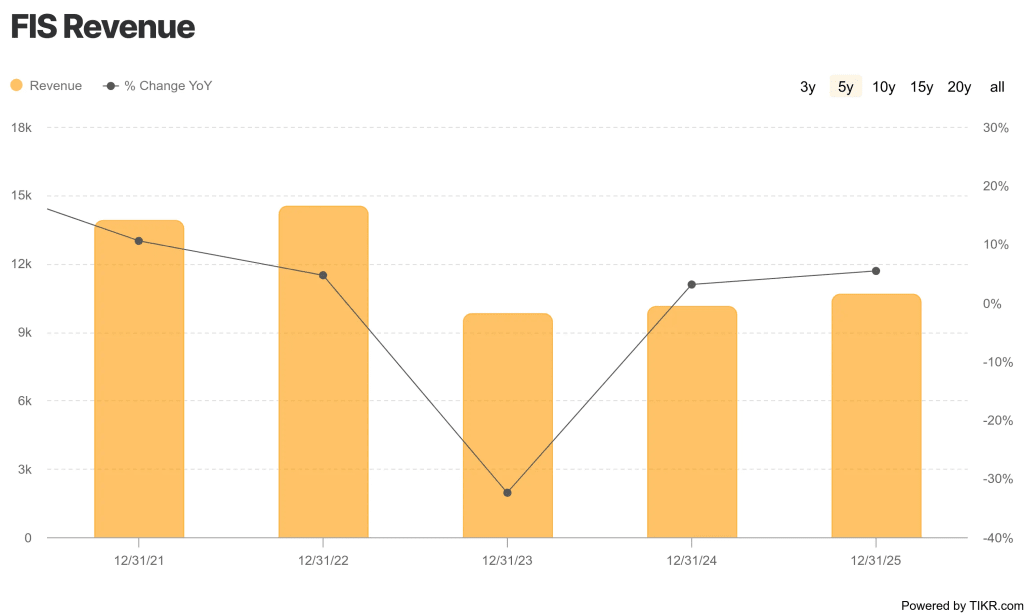

La storia più importante è iniziata con i risultati del quarto trimestre, il 24 febbraio. Reuters ha riportato che FIS ha registrato un EPS rettificato di 1,68 dollari, appena al di sotto delle stime di 1,69 dollari, mentre il fatturato è aumentato dell'8% a 2,75 miliardi di dollari, battendo le aspettative.

Lo stesso giorno FIS ha completato l'acquisizione dell'attività Issuer Solutions di Global Payments e la vendita della partecipazione in Worldpay, che hanno rimodellato l'azienda e reso più complicati i confronti tra i trimestri.

Il calo di questa settimana sembra quindi non tanto una reazione a un titolo, quanto piuttosto un continuo scetticismo nei confronti della storia del reset. Gli investitori devono ora bilanciare il rafforzamento dei ricavi bancari e degli emittenti con l'aumento delle attività di finanziamento, il lavoro di integrazione e i cambiamenti di leadership. Questo spiega perché il titolo ha continuato a scendere anche senza una nuova perdita di utili questa settimana.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per FIS (è gratis) >>>.

Il titolo FIS è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31.12.2018, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 12,1%.

- Margini operativi: 24%

- Multiplo P/E di uscita: 7,5x

Sulla base di questi input, il modello stima un prezzo obiettivo di 66,11 dollari, che implica un rialzo totale del 41,0% rispetto all'attuale prezzo dell'azione e un rendimento annualizzato del 13,2% nei prossimi 2,8 anni.

Queste ipotesi implicano una ripresa significativa, ma non un multiplo aggressivo. FIS ha generato un fatturato di 10,7 miliardi di dollari nel 2025 e il margine EBIT LTM è stato del 22,0%, quindi l'obiettivo di margine presuppone principalmente che l'azienda mantenga e ampli in misura modesta l'attuale redditività. L'ipotesi più impegnativa è la crescita dei ricavi, perché il 12,1% è ben al di sopra della crescita dei ricavi del 5,4% registrata da FIS nel 2025.

Il caso di valutazione dipende in larga misura dal nuovo mix di portafoglio. FIS ha dichiarato che le sue previsioni per il 2026 includono 357 giorni di contributo dall'acquisizione di Issuer Solutions e solo otto giorni di contributo da parte di Worldpay.

Il flusso di cassa è ancora importante perché il mercato vuole la prova che la nuova struttura è in grado di ridurre la leva finanziaria. FIS ha riportato un flusso di cassa operativo nel 2025 di 2,6 miliardi di dollari e ha dichiarato che il flusso di cassa libero è aumentato del 19% rispetto all'anno precedente, mentre l'azienda ha restituito agli azionisti 2,1 miliardi di dollari nel 2025, compresi 1,3 miliardi di dollari di buyback. Ma il debito netto era ancora di circa 12,7 miliardi di dollari su base LTM, quindi il bilancio rimane parte del dibattito sulla valutazione.

Anche il multiplo del modello è conservativo. Un P/E di uscita di 7,5x è molto inferiore alla storia di valutazione di FIS nel lungo periodo e al quadro di riferimento odierno di Street, il che spiega perché il modello raggiunge ancora un rendimento annuo a due cifre. Anche così, il titolo avrà probabilmente bisogno di un'esecuzione più pulita e di una migliore visibilità prima che gli investitori lo ricompensino con un multiplo più alto.

Cosa spinge il titolo in avanti?

Il prossimo importante catalizzatore è rappresentato dagli utili del primo trimestre 2026, il 6 maggio. FIS ha comunicato agli investitori di aspettarsi un fatturato del primo trimestre compreso tra 3,27 e 3,29 miliardi di dollari, un EBITDA rettificato compreso tra 1,275 e 1,290 miliardi di dollari e un EPS rettificato compreso tra 1,26 e 1,30 dollari. Questi numeri sono importanti perché saranno una delle prime letture più pulite dell'azienda post-deal.

Il management sta già inquadrando il 2026 come un anno di crescita. L 'amministratore delegato Stephanie Ferris ha dichiarato: "Stiamo entrando nel 2026 con un forte slancio continuo" e l'azienda ha previsto una crescita del fatturato rettificato per l'intero anno tra il 30% e il 31% e una crescita dell'EPS rettificato tra l'8% e il 10%. Ma FIS ha anche dichiarato che la crescita dei ricavi proforma dovrebbe essere compresa tra il 5,1% e il 5,7%, il che dimostra quanto il tasso di crescita principale derivi dall'acquisizione piuttosto che dalla pura accelerazione organica.

Le acquisizioni di clienti saranno un altro elemento chiave da tenere d'occhio. A marzo FIS ha dichiarato che Mizuho Financial Group ha scelto il suo Balance Sheet Manager per il reporting normativo in Giappone e Integrity Viking Funds ha scelto FIS Investment Accounting Manager. Queste vittorie sono importanti perché supportano le soluzioni bancarie e il franchising di software per i mercati dei capitali, che dovrebbero garantire ricavi ricorrenti più costanti.

Il mercato osserverà anche l'esecuzione del debito, l'integrazione e la continuità dei prodotti. L'accordo sulle senior notes ha esteso i finanziamenti, ma ha anche mantenuto l'attenzione sulla leva finanziaria, mentre le dimissioni di Bhathena hanno aggiunto un'altra variabile alla leadership. Pertanto, la prossima mossa del titolo dipenderà probabilmente dalla capacità di FIS di trasformare il suo azzeramento, che pesa sulle transazioni, in una crescita più semplice e in utili più puliti nei prossimi trimestri.

Stima istantanea del fair value di un'azienda (gratuito con TIKR) >>>

Conviene investire in Fidelity National Information?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi dati dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se consultate FIS, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire FIS insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Fidelity National Information azioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!