Statistiche chiave per il titolo EQT

- Performance dell'ultima settimana: +4.4%

- Intervallo di 52 settimane: da $43,6 a $68,2

- Prezzo attuale: 67,6 dollari

Cosa è successo?

EQT Corporation(EQT), il più grande produttore di gas naturale degli Stati Uniti, ha registrato un utile per azione rettificato per il quarto trimestre del 2025 di 0,90 dollari, contro una stima di consenso di 0,74 dollari, e il titolo è ora scambiato a 67,55 dollari, appena al di sotto del massimo delle 52 settimane di 68,24 dollari.

Il 17 febbraio, l'azienda di Pittsburgh ha riportato un utile netto rettificato per il quarto trimestre di 564 milioni di dollari contro le stime dell'IBES di 480 milioni di dollari, annunciando contemporaneamente un'offerta pubblica di acquisto da 1,4 miliardi di dollari per ritirare le obbligazioni senior a breve termine e accelerare il percorso verso l'obiettivo di un debito netto di 5 miliardi di dollari.

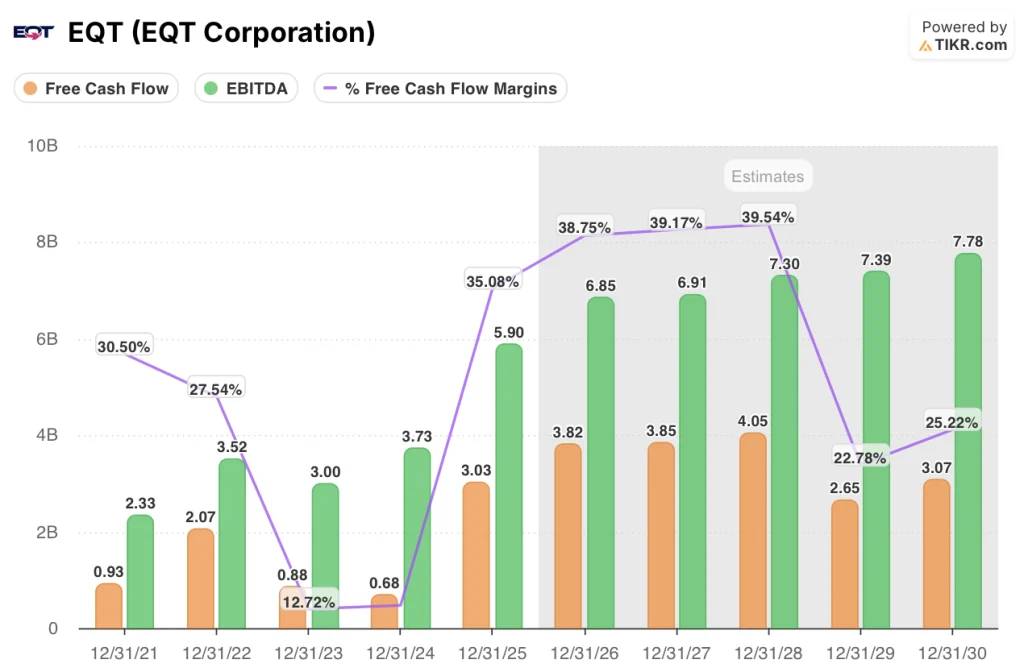

Ilflusso di cassa libero attribuibile a EQT ha raggiunto i 2,5 miliardi di dollari per l'intero anno 2025, superando sia il consenso che le aspettative interne, in quanto il modello integrato della società, che combina la produzione a monte, l'infrastruttura midstream e la commercializzazione del gas, ha consentito di ottenere spese operative per unità di leasing inferiori di circa il 50% rispetto alla media dei peer degli Appalachi.

L'amministratore delegato Toby Rice ha dichiarato nel corso della telefonata sugli utili del quarto trimestre del 2025 che "la tempesta invernale Fern ha creato condizioni meteorologiche estremamente difficili nelle ultime settimane, ma il coordinamento perfetto tra i nostri team di midstream, upstream e commercializzazione del gas ha avuto un impatto trascurabile sulla produzione di EQT", sottolineando come la piattaforma verticalmente integrata della società abbia monetizzato il picco dei prezzi del mercato in contanti quando i prezzi della Transco Station 165 hanno superato i 130 dollari per MMBtu.

I 16 miliardi di dollari di free cash flow quinquennale previsti da EQT, la posizione di offtake ventennale di GNL confermata sul Rio Grande Train 5 di Next Decade e il gasdotto Clarington Connector da 400 MMcf al giorno, destinato alla domanda dei centri dati dell'Ohio, posizionano collettivamente EQT per convertire un mercato del gas statunitense strutturalmente più rigido in valore composto per azione fino al 2030.

Il parere di Wall Street sul titolo EQT

L'offerta pubblica di acquisto di 1,4 miliardi di dollari per il ritiro delle obbligazioni senior, eseguita a marzo, accelera direttamente la riduzione della leva finanziaria che sblocca la prossima fase di allocazione del capitale della società: crescita delle infrastrutture, espansione dei dividendi e riacquisti opportunistici, tutti finanziati dal flusso di cassa libero.

Il free cash flow è salito a 3 miliardi di dollari nel 2025, con un incremento del 343,6% grazie all'ottimizzazione del marketing della piattaforma integrata e, secondo le stime di TIKR, questa cifra crescerà fino a 3,8 miliardi di dollari nel 2026 con un margine FCF del 38,8%, sostenuto da 6,85 miliardi di dollari di EBITDA previsto secondo TIKR, anche se l'amministratore delegato Rice ha indicato 6,5 miliardi di dollari nella telefonata sugli utili del quarto trimestre al recente prezzo di listino.

Tuttavia, diciassette buy, tre outperform, sei hold e un underperform tra i 27 analisti indicano un obiettivo medio di 67,30 dollari, appena superiore all'attuale chiusura di 67,55 dollari, mentre la mediana si attesta a 69,00 dollari e il consensus sottovaluta il guadagno del primo trimestre già incorporato nel bilancio di EQT.

L'intervallo di target degli analisti va da 48,00 dollari nella parte bassa a 76,00 dollari nella parte alta: il caso ribassista si basa sul ritiro dei prezzi del gas naturale dai livelli della Winter Storm Fern, mentre il tetto di 76,00 dollari riflette il fatto che gli analisti iniziano a valutare la domanda strutturale di GNL e di centri dati che il Clarington Connector e il Rio Grande Train 5 offtake di EQT servono direttamente.

Cosa dice il modello di valutazione?

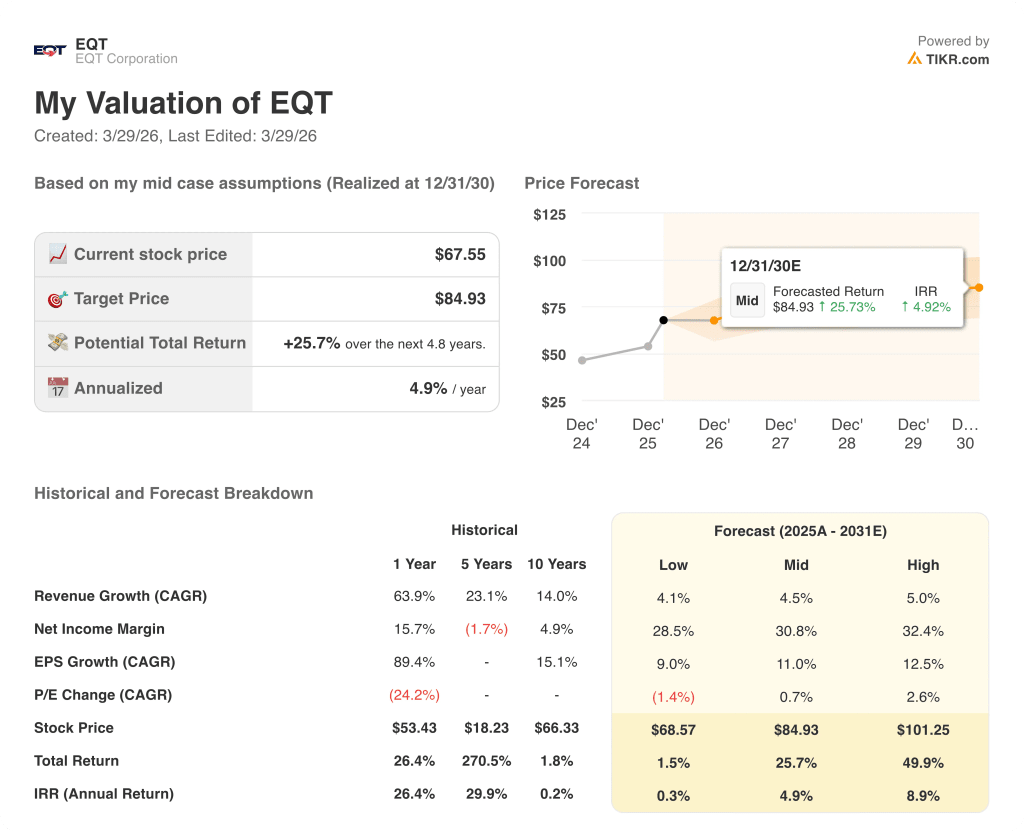

Il modello TIKR per il caso medio prezza EQT a 84,93 dollari entro dicembre 2030, il che implica un rendimento totale del 25,7% con un IRR del 4,9%, sostenuto da un CAGR dell'11,0% dell'EPS nel periodo di previsione e da un margine di reddito netto in espansione dal 21,7% nel 2025 al 30,8% previsto, grazie agli investimenti infrastrutturali che riducono i costi unitari e all'opzionalità di marketing che cattura i prezzi di picco.

Il mercato valuta EQT a 1,03x il NAV per azione oggi, lo stesso livello a cui veniva scambiata quando il bilancio aveva quasi 7,7 miliardi di dollari di debito netto, ignorando il rapido percorso verso un debito netto inferiore a 5 miliardi di dollari e il valore opzionale di 16 miliardi di dollari di flusso di cassa libero cumulativo previsto fino al 2030.

Pertanto, la prova operativa è già nei numeri: il LOE unitario è inferiore del 50% rispetto alla media dei peer degli Appalachi e i costi dei pozzi sono diminuiti del 13% rispetto all'anno precedente, a conferma del fatto che le ipotesi di espansione dei margini del modello TIKR si basano sulla struttura dei costi reali, non sulle proiezioni.

La dichiarazione dell'amministratore delegato Toby Rice, secondo cui EQT dispone di una capacità produttiva di circa 12,5 Bcf al giorno a fronte di una produzione attuale di 6,4 Bcf al giorno, indica che la crescita dell'upstream, se attivata dalla domanda strutturale, non richiede il rischio di nuove risorse.

Inoltre, un calo prolungato dei prezzi Henry Hub al di sotto di 3,00 dollari per MMBtu (l'unità di misura standard del contenuto energetico del gas naturale e il benchmark rispetto al quale EQT prezza la sua produzione) comprimerebbe i margini FCF e ritarderebbe la tempistica di riduzione della leva finanziaria, minacciando direttamente l'ipotesi del modello TIKR di 3,8 miliardi di dollari di free cash flow nel 2026.

Gli utili del 1° trimestre 2026, attesi per fine aprile o inizio maggio, confermeranno se il free cash flow di febbraio di quasi 1 miliardo di dollari di EQT si è tradotto nel risultato trimestrale record previsto dal CFO Jeremy Knop il 18 febbraio, con l'uscita del debito netto sotto i 6 miliardi di dollari come numero da tenere d'occhio.

Conviene investire in EQT Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo EQT, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire EQT Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni EQT su TIKR gratuitamente →