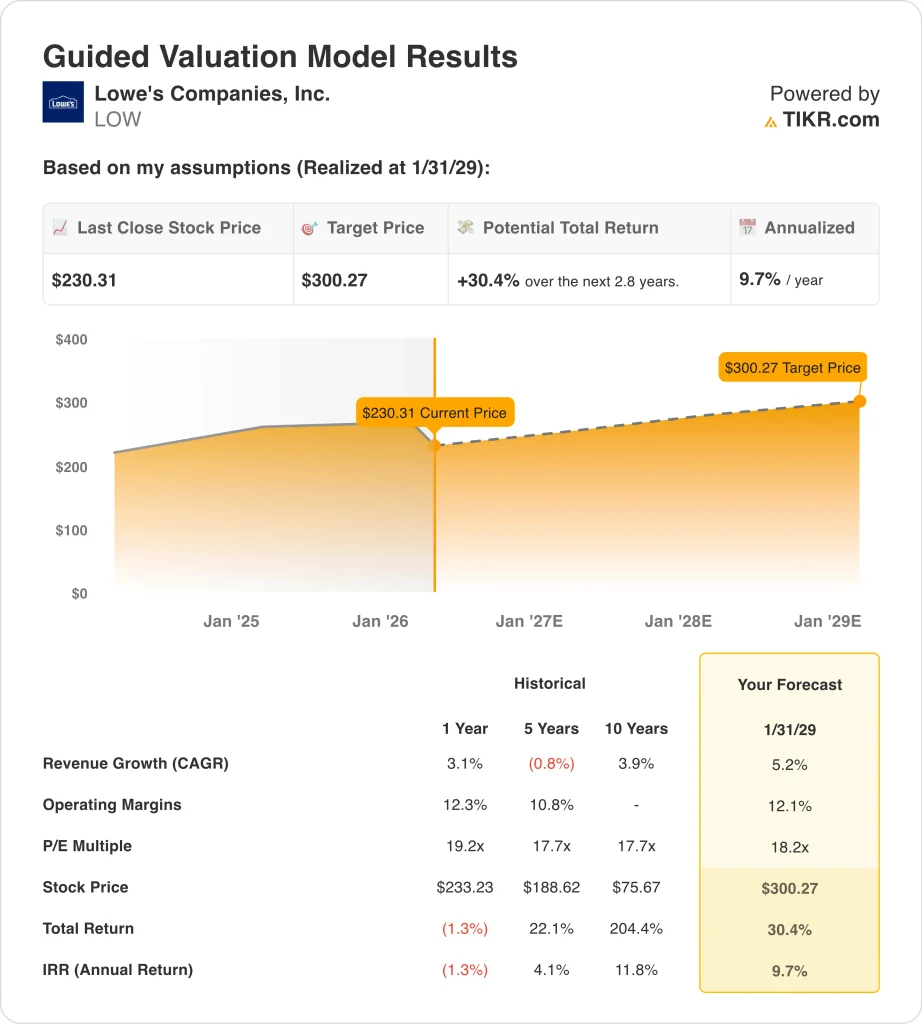

Statistiche chiave per il titolo LOW

- Performance dell'ultima settimana: -1,7%

- Intervallo di 52 settimane: da $206 a $293

- Prezzo obiettivo del modello di valutazione: $300

- Rialzo implicito: 30,4% su 2,8 anni

Valuta i tuoi titoli preferiti come LOW con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Lowe's Companies, Inc. (LOW) è scivolata dell'1,7% questa settimana, e la mossa è arrivata senza un nuovo shock per gli utili. L'azienda ha fatto notizia perché Reuters ha riportato che gli utili netti dell'anno fiscale 2025 sono scesi del 4,4% a 6,7 miliardi di dollari. Inoltre ha dichiarato il suo prossimo dividendo trimestrale in contanti di 1,20 dollari, che ha mantenuto l'attenzione sui rendimenti per gli azionisti piuttosto che su un nuovo catalizzatore di crescita.

L'evento più importante arriva comunque dalla fine di febbraio. Lowe's ha battuto le aspettative per il quarto trimestre con un EPS rettificato di 1,98 dollari e ha registrato una crescita delle vendite comparabili dell'1,3%, ma ha anche fornito un outlook cauto per il 2026. Secondo Reuters, il mercato si è concentrato sul ritardo delle ristrutturazioni di grandi opere, su un contesto abitativo fiacco e su una spesa al consumo più contenuta.

Il management sta ancora mostrando sacche di forza. Nel comunicato relativo al quarto trimestre, Lowe's ha dichiarato che le vendite comparabili sono state trainate dalla continua crescita delle vendite di prodotti professionali, online e di servizi per la casa, e Marvin Ellison ha affermato che la strategia Total Home dell'azienda sta riscuotendo successo sia tra i clienti professionali che tra quelli del fai-da-te. Nel quarto trimestre, inoltre, le vendite online sono cresciute del 10,5%, il che dimostra che la domanda digitale sta ancora aiutando il modello.

Tuttavia, il sentimento rimane legato al settore immobiliare. Secondo Reuters, Home Depot ha mantenuto le sue previsioni in parte perché la sua attività di appaltatore professionale è stata più forte, mentre le prospettive di Lowe's sono state più caute. Pertanto, il movimento delle azioni di questa settimana è sembrato meno una reazione a nuove cattive notizie e più come se gli investitori stessero ancora digerendo un ciclo di miglioramento della casa più lento.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per LOW (è gratis) >>>.

Il titolo LOW è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31.12.2018, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 5,2%.

- Margini operativi: 12.1%

- Multiplo P/E di uscita: 18,2x

Sulla base di questi input, il modello stima un prezzo obiettivo di 300 dollari, che implica un rialzo totale del 30,4% rispetto all'attuale prezzo dell'azione e un rendimento annualizzato del 9,7% nei prossimi 2,8 anni.

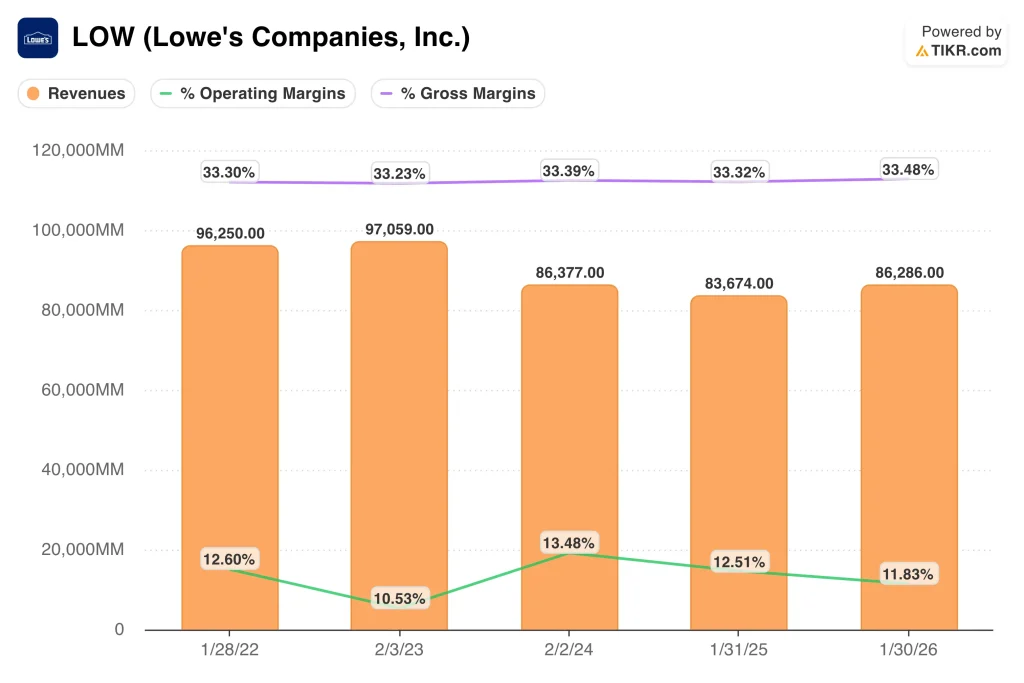

Queste ipotesi sono abbastanza misurate per un rivenditore maturo. Nell'anno fiscale 2025 Lowe's ha generato un fatturato di 86,3 miliardi di dollari e il margine lordo si è mantenuto al 33,5%. Il margine operativo è stato dell'11,8%, quindi il modello non richiede un'inversione di tendenza.

Il dibattito verte sulla qualità della crescita. Le vendite negli stessi negozi sono aumentate solo dello 0,2% nell'anno fiscale 2025 e Lowe's ha dichiarato che nel 2026 le vendite comparabili dovrebbero essere stabili o in aumento del 2%. Ciò significa che il caso di valutazione dipende da un'esecuzione costante nei settori Pro, online e dei servizi piuttosto che da una forte ripresa della spesa discrezionale per il fai-da-te.

La generazione di cassa sostiene ancora il titolo. Il flusso di cassa libero è stato di circa 7,7 miliardi di dollari nell'anno fiscale 2025 e Lowe's ha pagato 2,6 miliardi di dollari in dividendi durante l'anno. Ma anche la leva finanziaria è significativa, con un debito netto LTM vicino ai 43,7 miliardi di dollari, per cui il mercato sta bilanciando i rendimenti di cassa affidabili con un profilo di crescita più lento.

Anche la valutazione relativa appare ragionevole, non in sofferenza. Lowe's tratta intorno a 18,3x gli utili NTM, mentre il modello utilizza un multiplo P/E di uscita di 18,2x. Ciò suggerisce che il prezzo delle azioni è più simile a quello di un compounder costante che a quello di un'inversione di tendenza, il che si adatta a un'azienda che sta ancora aspettando un'edilizia abitativa più solida.

Cosa spinge il titolo LOW LOW in futuro?

Il prossimo importante catalizzatore è rappresentato dagli utili del primo trimestre 2027, il 18 maggio. Gli investitori vorranno vedere se la domanda primaverile è migliorata e se i clienti professionali sono rimasti resistenti. Dopo il quarto trimestre, Lowe's ha dichiarato che il fatturato dell'anno fiscale 2026 dovrebbe essere compreso tra 92 e 94 miliardi di dollari, con un margine operativo rettificato dell'11,6%-11,8%.

Il management si concentra sull'esecuzione. Ellison ha dichiarato: "Sebbene il contesto immobiliare rimanga sotto pressione, siamo concentrati nel dirigere ciò che è sotto il nostro controllo" e ha aggiunto che Lowe's è fiduciosa di poter conquistare quote indipendentemente dal contesto macro. Questo è importante perché gli investitori vogliono la prova che i guadagni specifici dell'azienda possano compensare un contesto di rimodellamento debole.

I clienti professionali rimangono un fattore chiave. Durante la telefonata di presentazione degli utili, Lowe's ha dichiarato di aver registrato un altro trimestre di crescita nel settore Pro e che sta ampliando la sua forza vendita Pro per acquisire nuovi clienti e approfondire la quota di portafoglio. Si tratta di un aspetto importante perché la domanda di prodotti Pro è di solito più consistente, più rigida e più legata a lavori di riparazione e manutenzione ricorrenti.

Anche i miglioramenti della catena di fornitura e del servizio potrebbero essere d'aiuto. Secondo Reuters, Lowe's ha ampliato la sua partnership con Relex Solutions per rafforzare l'agilità della catena di fornitura e l'azienda continua a promuovere i servizi a domicilio e le opzioni di adempimento. La prossima mossa del titolo dipenderà probabilmente dalla capacità di questi miglioramenti operativi di tradursi in migliori comparazioni prima che il mercato immobiliare si riprenda completamente.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Conviene investire in Lowe's Companies, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a LOW, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire LOW insieme a tutti gli altri titoli del vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza le aziende Lowe's azioni su TIKR Gratis→

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!