Statistiche chiave per il titolo Citigroup

- Performance delle ultime settimane: +5%

- Intervallo di 52 settimane: da $55,1 a $125,2

- Prezzo attuale: 114,3 dollari

Cosa è successo?

Il titolo Citigroup(C) è quotato 114,34 dollari, l'8,6% in meno rispetto al massimo delle 52 settimane di 125,16 dollari, ma l'accelerazione dell'esecuzione delle cessioni e l'aumento della traiettoria del ROTCE indicano che il divario tra il prezzo attuale e il valore intrinseco si sta riducendo più rapidamente di quanto il mercato abbia previsto.

In particolare, la vendita di AO Citibank a Renaissance Capital, avvenuta il 18 febbraio, ha completato l'uscita completa di Citi dalla Russia e ha portato un beneficio di capitale CET1 stimato in 4,0 miliardi di dollari nel primo trimestre, una mossa che, secondo Mike Mayo, analista di Wells Fargo, rafforza la sua previsione che la banca uscirà dal suo ordine di consenso nel 2026.

Il meccanismo alla base di questa rivalutazione si basa sul fatto che il piano di trasformazione di sei anni dell'amministratore delegato Jane Fraser è stato completato all'80% e che il 24 febbraio Citi ha concluso la vendita di una quota di Banamex da 2,5 miliardi di dollari a investitori quali Blackstone, General Atlantic e Qatar Investment Authority, eliminando la complessità che ha condizionato il titolo per anni.

Di conseguenza, il mercato sta iniziando a riclassificare Citi da una storia di ristrutturazione a una storia di esecuzione, dato che la banca ha stampato un indice di efficienza del 63% nel 2025, in calo rispetto al 66% del 2024, e si sta orientando verso il 60% nel 2026, segnalando un'azienda che sta finalmente convertendo le promesse strategiche in una leva operativa crescente.

Il prossimo CFO Gonzalo Luchetti ha dichiarato alla Bank of America Financial Services Conference dell'11 febbraio che "i 13 trimestri di leva operativa positiva ci hanno permesso di abbassare l'efficienza operativa dal 57% al 53% e poi al 49%", contestualizzando il modo in cui la divisione U.S. Personal Banking ha portato il suo ROTCE annuale a oltre il 13% nel 2025 dopo aver stampato solo il 5,5% nel 2024.

Inoltre, il 14 febbraio, diversi insider di alto livello, tra cui il responsabile internazionale Ernesto Torres Cantú, la responsabile delle carte di credito per i consumatori statunitensi Pamela Habner e il CFO entrante Gonzalo Luchetti, hanno effettuato cessioni di azioni, coerentemente con la vendita di routine legata alle imposte e ai pacchetti di remunerazione ad alto contenuto a seguito dell'aumento del 65,8% delle azioni di Citigroup nel 2025.

Nel frattempo, la costruzione simultanea dell'unità bancaria di infrastrutture AI, del business delle carte di credito da 18 miliardi di dollari, con Costco e American Airlines, e del franchise patrimoniale che punta a 5.000 miliardi di dollari di asset dei clienti, consente a Citi di colmare il persistente sconto di valutazione rispetto ai concorrenti e di competere direttamente per la rivalutazione già ottenuta da JPMorgan e Goldman.

Il parere di Wall Street sul titolo C

L'uscita dalla Russia di Citi, la vendita di una quota di Banamex da 2,5 miliardi di dollari e la risoluzione dell'ordine di autorizzazione in arrivo rimuovono collettivamente le tre maggiori incertezze che per anni hanno compresso il multiplo del titolo, spianando direttamente la strada verso un'accelerazione della conversione degli utili.

Il motore fondamentale supporta questa rivalutazione, con ricavi stimati in crescita del 6,3% nel 2026 dopo il 5,0% nel 2025, EPS normalizzato in aumento del 35,0% a 10,2 dollari e margini di utile netto in espansione dal 16,5% al 19,5%, a conferma che il business è saldamente in modalità di accelerazione.

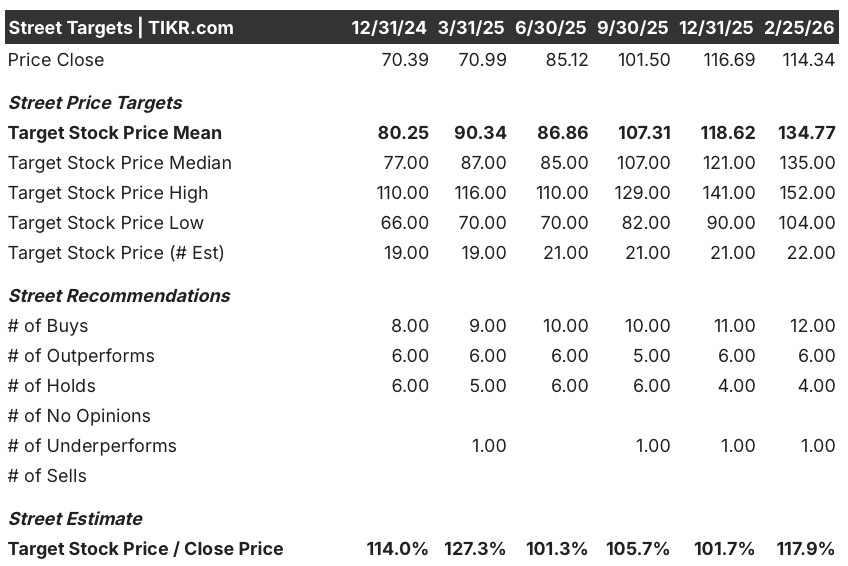

Come previsto, Wall Street è decisamente rialzista, con 12 buy, 6 outperform, 4 hold e solo 1 underperform tra i 22 analisti, che indicano un obiettivo di prezzo medio di $134,8 - che implica un rialzo del 17,9% rispetto agli attuali $114,3, in quanto gli analisti aggiornano il franchise più pulito e snello.

Lo spread tra il minimo di 104 dollari e il massimo di 152 dollari è abbastanza ampio da essere importante, con la tesi ribassista che si basa su ritardi negli ordini o sulla compressione dei multipli, mentre la tesi rialzista richiede che l'imminente Investor Day fornisca una tabella di marcia credibile per il ROTCE oltre il 10%-11% previsto per il 2026.

Cosa dice il modello di valutazione?

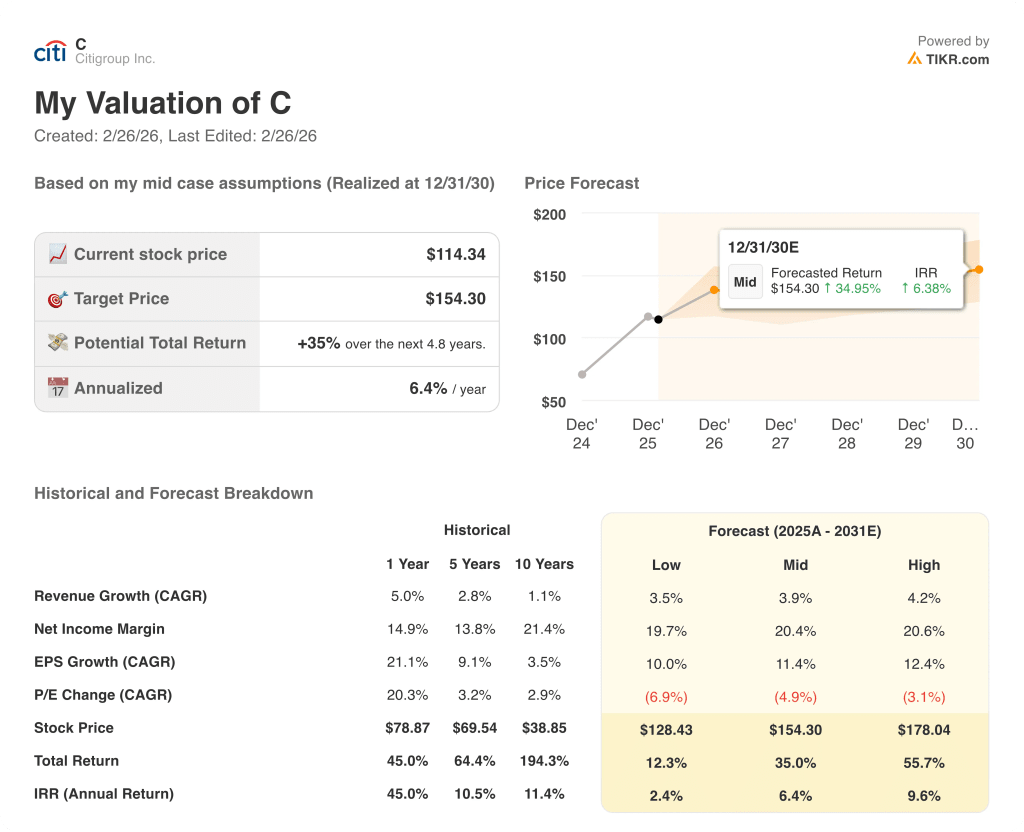

Considerando il completamento delle cessioni e l'accelerazione dell'espansione dei margini ora visibile nei numeri, il modello mid-case di TIKR valuta C a 154,3 dollari, il che implica un rendimento totale del 35,0% in 4,8 anni con un IRR annualizzato del 6,4%, un profilo di rendimento che diventa più credibile con l'eliminazione di ciascun ostacolo.

Il rischio più rilevante rimane la compressione del multiplo P/E, con il modello di valutazione che prevede una contrazione annua del P/E del 4,9% nel caso medio fino al 2030, il che significa che la storia di crescita degli utili deve compensare completamente un multiplo in contrazione perché il titolo raggiunga i suoi obiettivi.

A 114,3 dollari, Citigroup appare moderatamente sottovalutato, data l'accelerazione della traiettoria degli EPS e la rimozione delle incombenze legacy, ma l'imminente Investor Day è l'evento più importante da tenere d'occhio, poiché un quadro di rendimento credibile al di sopra dell'11% di ROTCE potrebbe essere il momento in cui il mercato concede finalmente a questo franchise la rivalutazione a cui resiste da tempo.

Conviene investire in Citigroup Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo C, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Citigroup Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni C su TIKR gratuitamente →