Statistiche chiave per il titolo Archer-Daniels-Midland

- Performance di questa settimana: 2,9%

- Intervallo di 52 settimane: da $40,1 a $70,5

- Prezzo attuale: 69,4 dollari

Cosa è successo?

Archer-Daniels-Midland(ADM), commerciante globale di cereali e trasformatore agricolo, si trova a un potenziale punto di inflessione degli utili con l'avvicinarsi della chiarezza sulle politiche in materia di biocarburanti, con le azioni che sono risalite a 69,39 dollari dopo essere crollate a un minimo di 52 settimane di 40,98 dollari.

Il 3 febbraio ADM ha riportato un utile per azione rettificato per il quarto trimestre del 2025 di 0,87 dollari, battendo le stime del consenso LSEG di 0,80 dollari, anche se l'utile per azione rettificato per l'intero anno di 3,43 dollari ha rispecchiato un anno difficile, caratterizzato da margini di frantumazione della soia compressi e volumi di esportazione nordamericani ridotti.

Il danno maggiore è stato causato dal sotto-segmento Crushing, dove l'utile operativo è crollato dell'81% per l'intero anno 2025 a causa della debolezza della domanda di olio di soia legata alle quote di miscelazione dei biocarburanti statunitensi, note come Renewable Volume Obligations (RVO), che ha ridotto i margini sia in Nord che in Sud America, un deterioramento che ha messo sotto pressione anche la rivale Bunge.

L'amministratore delegato Juan Luciano ha dichiarato durante la telefonata sugli utili del quarto trimestre del 2025 che "i recenti progressi nelle relazioni commerciali con la Cina, uniti all'aspettativa di chiarezza sulle politiche statunitensi in materia di biocarburanti, dovrebbero sostenere un ambiente di mercato sempre più costruttivo nel corso dell'anno, in particolare per la nostra attività AS&O".

Le previsioni di ADM per l'EPS rettificato per il 2026 di 3,60-4,25 dollari, sostenute da un programma pluriennale di risparmio sui costi di 500-750 milioni di dollari, da una spinta stimata di 100 milioni di dollari derivante dal credito d'imposta per la produzione di carburante pulito 45Z e dalla ripresa degli acquisti di soia in Cina, posizionano l'azienda in modo da accelerare nuovamente gli utili una volta che Washington avrà finalizzato i mandati per i biocarburanti che hanno mantenuto i margini di produzione depressi dal 2024.

Il parere di Wall Street sul titolo ADM

La risoluzione dell'RVO che ha schiacciato i margini di lavorazione della soia di ADM fino al 2025 è ora lo stesso catalizzatore che rende convincente la tesi della ripresa degli utili nel 2026, con la chiarezza della politica sui biocarburanti che sblocca direttamente la normalizzazione dei margini di lavorazione.

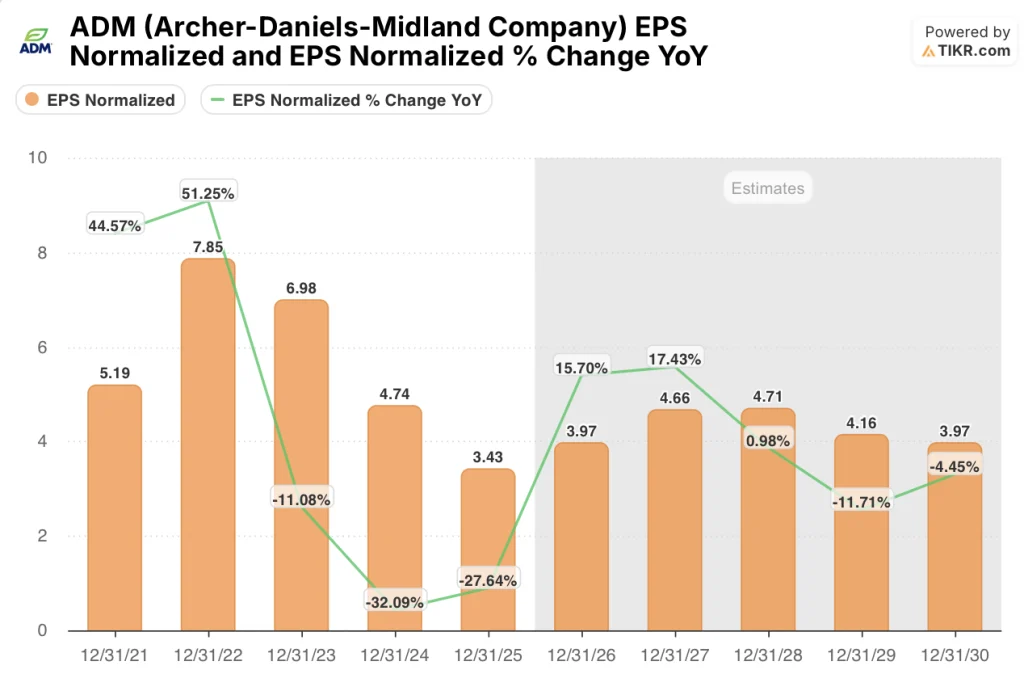

L'EPS normalizzato ha toccato il fondo a 3,43 dollari nel 2025 dopo un calo del 27,6% su base annua, ma il modello TIKR prevede una ripresa del 15,7% a 3,97 dollari nel 2026 e un ulteriore balzo del 17,4% a 4,66 dollari nel 2027 con la normalizzazione dei margini di frantumazione e dei volumi di soia cinese.

Wall Street non è convinta: 11 analisti che coprono ADM hanno un obiettivo di prezzo medio di 60,73 dollari, che implica un ribasso del 12,5% rispetto agli attuali 69,39 dollari, con un solo buy contro 7 hold e 3 underperform, a testimonianza del profondo scetticismo sui tempi del catalizzatore della politica dei biocarburanti.

Lo spread tra l'obiettivo minimo di 50,00 dollari e l'obiettivo massimo di 70,00 dollari racconta l'intera storia: gli orsi vedono un continuo ritardo dell'RVO e la compressione dei margini di frantumazione, mentre i tori vedono la risoluzione della politica che l'amministratore delegato di ADM ha descritto come "sempre più costruttiva" arrivare in tempo per spostare la seconda metà del 2026.

Cosa dice il modello di valutazione?

Il modello TIKR per il caso medio punta a 73,07 dollari, il che implica un modesto rendimento totale del 5,3% in circa 4,8 anni con un IRR annualizzato dell'1,1%. Il modello prevede un CAGR dei ricavi del 4,1% e un recupero del margine EBIT dall'1,8% nel 2025 al 2,3% nel 2026, grazie alla stessa chiarezza della RVO e alla normalizzazione del commercio con la Cina già descritte dal management.

Il mercato valuta ADM come se i margini minimi fossero permanenti, ma l'EBIT è crollato del 31,3% nel 2025 proprio a causa dell'irrisoluzione della politica sui biocarburanti, non per il deterioramento dell'infrastruttura di frantumazione sottostante.

Il sotto-segmento Crushing di ADM ha registrato nel quarto trimestre del 2025 volumi di frantumazione record a livello globale, anche se i margini sono stati ridotti, dimostrando la capacità operativa di catturare l'upside nel momento in cui i margini di cassa si normalizzano.

La conferma da parte dell'amministratore delegato Juan Luciano, il 25 febbraio alla conferenza della BofA, che la Cina ha già soddisfatto il suo impegno iniziale di acquisto di 12 milioni di tonnellate, indica che la normalizzazione dei flussi commerciali alla base della ripresa dell'EPS nel 2026 è già in corso.

Il rischio è semplice: se l'amministrazione Trump ritarda la finalizzazione dell'RVO oltre la metà del 2026, le indicazioni della stessa ADM ne segnalano direttamente la conseguenza, con la previsione di margini di frantumazione piatti all'estremità inferiore del range di EPS rettificato da 3,60 a 4,25 dollari.

L'unico dato da tenere d'occhio è il margine di frantumazione del 1° trimestre 2026, che il management ha già comunicato rispecchierà il livello depresso del 4° trimestre 2025, rendendo le indicazioni per il 2° trimestre la prima vera conferma del fatto che il catalizzatore RVO si stia effettivamente ripercuotendo sui margini di cassa.

Conviene investire in Archer-Daniels-Midland Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo ADM, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Archer-Daniels-Midland Company insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni ADM su TIKR gratuitamente →