Punti di forza:

- Gli analisti si aspettano che Uber mantenga una robusta crescita dei ricavi del 15-16%, espandendo al contempo i margini in entrambi i segmenti della mobilità e delle consegne.

- Il leader del ride-hailing sta scalando le partnership con i veicoli autonomi e sta dimostrando un eccezionale utilizzo della flotta nelle prime implementazioni come ad Austin.

- Il nostro modello di valutazione prevede che il titolo Uber fornisca un rendimento annualizzato del 19,3% nei prossimi 2,4 anni.

Uber Technologies(UBER) continua a dimostrare la forza del suo modello di piattaforma diversificata, con risultati solidi nel primo trimestre che sottolineano la tenuta del suo business nei settori verticali della mobilità e delle consegne.

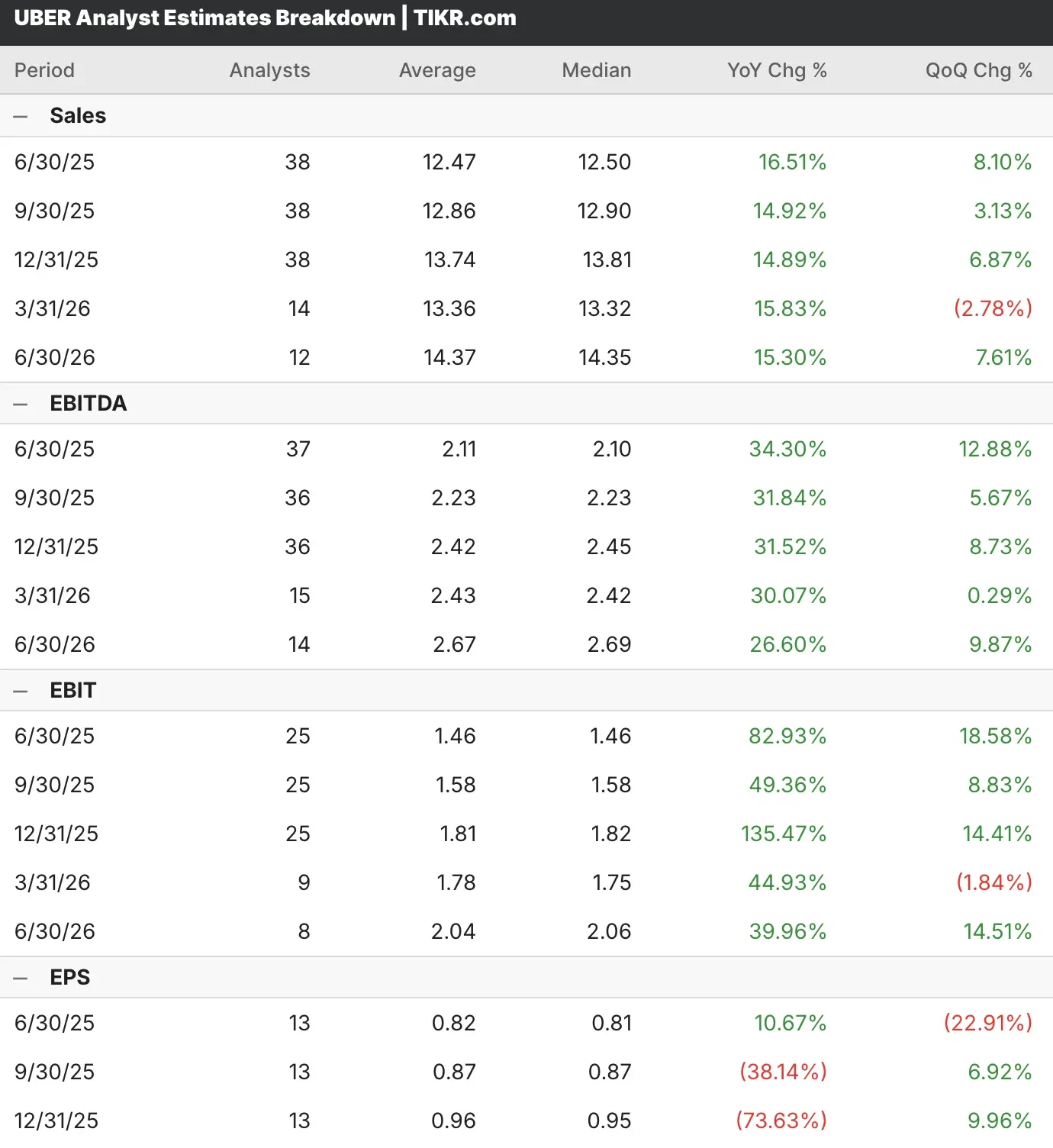

Gli analisti che coprono il titolo Uber prevedono che l’azienda manterrà la sua traiettoria di crescita, con ricavi che dovrebbero aumentare costantemente nella fascia media dei dieci, mentre le metriche di redditività continuano ad espandersi anno su anno.

L’azienda innovatrice nel settore dei trasporti e delle consegne ha dato prova di un’esecuzione eccezionale nello scalare le partnership con i veicoli autonomi, mantenendo al contempo posizioni di leadership nei mercati del ride-hailing e delle consegne di cibo a livello globale.

Uber ha registrato una forte performance finanziaria con una crescita dell’EBITDA rettificato del 35% rispetto all’anno precedente nel primo trimestre, raggiungendo la cifra record di 1,9 miliardi di dollari e generando un flusso di cassa libero di 2,3 miliardi di dollari.

Per il secondo trimestre, Wall Street prevede che il fatturato di Uber crescerà del 16,5% a 12,47 miliardi di dollari e l’utile per azione dell’11% a 0,82 dollari.

Il titolo Uber ha dimostrato una certa resistenza, con il mantenimento della guidance per una continua e forte crescita della top-line combinata con un’espansione della redditività ancora più forte, posizionandosi bene per la seconda metà dell’anno, stagionalmente più forte.

Il titolo UBER ha battuto le stime sui ricavi e sugli utili in quattro degli ultimi cinque trimestri. Questa performance costante ha fatto sì che il titolo UBER sia salito di oltre il 35% negli ultimi 12 mesi.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per qualsiasi titolo, incluso Uber (è gratuito!) >>>.

Un focus sulla leadership della piattaforma di Uber

Uber sta espandendo il suo ecosistema di veicoli autonomi attraverso partnership strategiche con leader del settore, tra cui Waymo, WeRide, Pony.ai e altri, dimostrando tassi di utilizzo eccezionali nelle prime implementazioni come quella di Austin, dove i veicoli raggiungono volumi di corse superiori al 99% dei conducenti umani.

L’attività di mobilità di Uber ha generato una crescita del 18% delle corse e ha mantenuto una sostanziale espansione dell’audience del 14%, raggiungendo i 170 milioni di consumatori attivi mensili, che rappresentano la più rapida crescita dell’audience mai registrata dall’azienda, con tassi di fidelizzazione che hanno raggiunto i massimi storici a livello globale.

L’attenzione strategica alle iniziative di convenienza, tra cui i programmi di iscrizione che servono 30 milioni di membri e le offerte finanziate dai commercianti, convalida la capacità di Uber di stimolare i volumi mantenendo la disciplina dei prezzi su tutta la sua piattaforma.

L’approccio diversificato di Uber alle entrate attraverso la pubblicità, che ora supera il miliardo di dollari di entrate annuali, con una crescita di oltre il 50%, dimostra la capacità dell’azienda di monetizzare la sua piattaforma al di là delle tradizionali commissioni di transazione.

L’espansione nei mercati meno densi rappresenta un’opportunità di crescita: queste regioni rappresentano oggi il 20% delle prenotazioni lorde della mobilità e crescono a tassi significativamente superiori rispetto ai mercati urbani principali.

Le prestazioni dell’attività di consegna continuano a superare le aspettative con una crescita delle prenotazioni lorde del 17-18% sostenuta per sette trimestri consecutivi, grazie all’accelerazione della crescita delle transazioni al 15% e ai miglioramenti della frequenza sostenuti da una penetrazione degli abbonamenti del 60%.

Il segmento grocery e retail ha accelerato per due trimestri consecutivi, raggiungendo una redditività a contribuzione variabile grazie a un forte cross-selling con i clienti esistenti del food delivery, con un aumento della penetrazione dal 18% al 30% in mercati selezionati.

I venti contrari al settore assicurativo che hanno messo sotto pressione i margini negli ultimi anni stanno mostrando segni di attenuazione: gli aumenti dell’IPC sono scesi al 7% su base annua, il livello più basso degli ultimi tre anni, consentendo all’azienda di trasferire i risparmi sui costi ai consumatori.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Le azioni UBER sono da comprare prima dei risultati del secondo trimestre?

Il nostro modello di valutazione stima che il titolo Uber beneficerà di una crescita sostenuta della piattaforma grazie all’adozione di veicoli autonomi, all’espansione internazionale e alla penetrazione del mercato delle consegne per tutto il periodo di previsione.

Sulla base di ipotesi derivate dalle stime di consenso degli analisti, si prevede che il titolo Uber si apprezzi dall’attuale prezzo di 88 dollari a 135 dollari, il che rappresenta un potenziale rendimento totale del 53% nei prossimi 2,4 anni.

Ciò si tradurrebbe in un rendimento annualizzato del 19%, suggerendo che il titolo Uber offre un interessante potenziale di rialzo per gli investitori che cercano un’esposizione ai trend di crescita secolari della mobilità e della trasformazione delle consegne.

L’attenzione strategica del management per la diversificazione geografica in 70 Paesi e la struttura variabile dei costi posizionano il titolo Uber in modo da mantenere una performance resistente in diverse condizioni economiche, conquistando al contempo una quota di mercato crescente in categorie poco penetrate.

L’approccio equilibrato di Uber agli investimenti per la crescita e all’espansione della redditività, dimostrato dai margini record e dalla generazione di free cash flow, offre molteplici opportunità di espansione mentre l’ecosistema dei veicoli autonomi matura verso una più ampia commercializzazione.

Domande frequenti

1. Qual è l’obiettivo di prezzo per le azioni Uber?

In base alle stime di consenso, l’obiettivo di prezzo delle azioni UBER è di 101 dollari, ovvero il 14% in meno rispetto al prezzo target attuale.

2. Chi è il maggiore azionista di UBER?

Il Vanguard Group è il maggiore azionista di UBER e possiede quasi il 9% del totale delle azioni in circolazione.

3. Il titolo Uber è da comprare, vendere o tenere in portafoglio in questo momento?

Dei 54 analisti che coprono il titolo UBER, 41 raccomandano “Buy”, 11 raccomandano “Hold” e due raccomandano “Sell”.

4. Quanto varrà Uber nel 2025?

Ad oggi, le azioni di Uber hanno una capitalizzazione di mercato di quasi 185 miliardi di dollari.

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale di successo sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni sulla base delle stime degli analisti.

All’interno troverete una panoramica di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo rapporto vi aiuterà a individuare le opportunità più interessanti.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!