Statistiche chiave per il titolo AMETEK

- Performance a 6 mesi: 28%

- Intervallo di 52 settimane: da $145 a $240

- Prezzo obiettivo del modello di valutazione: 262 dollari

- Rialzo implicito: 9,9%.

Valuta i tuoi titoli preferiti come AMETEK con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

AMETEK è in rialzo del 28% negli ultimi 6 mesi e di recente è stata scambiata vicino a 238 dollari per azione, grazie alla risposta degli investitori all'accelerazione degli ordini, alla redditività record e alle previsioni per il 2026.

Le azioni sono salite costantemente verso l'estremità superiore del loro intervallo di 52 settimane, vicino a 240 dollari, riflettendo il miglioramento dello slancio industriale e la crescente fiducia nella durata degli utili.

Il rally si è rafforzato dopo che l'azienda ha ottenuto risultati record nel quarto trimestre e ha pubblicato una solida guidance per il 2026, rafforzando la visibilità sulla crescita futura.

Questa settimana AMETEK ha riportato un fatturato record per il quarto trimestre di 2,0 miliardi di dollari, in crescita del 13%, con ordini in aumento del 18% a 2,0 miliardi di dollari e un portafoglio ordini che ha raggiunto la cifra record di 3,58 miliardi di dollari.

L'utile operativo è aumentato del 12% a 523 milioni di dollari, i margini core sono aumentati di 100 punti base al 27,6% e l'EPS rettificato di 2,01 dollari ha superato le previsioni.

L'amministratore delegato David Zapico ha dichiarato che l'azienda ha registrato una "crescita a due cifre delle vendite, degli ordini e dell'utile operativo" e ha indicato una previsione di EPS per il 2026 compresa tra 7,87 e 8,07 dollari, con un aumento tra il 6% e il 9%.

I risultati dei segmenti hanno rafforzato la forza della stampa. Il gruppo elettromeccanico ha aumentato le vendite organiche del 14%, il settore aerospaziale e della difesa ha registrato una crescita a due cifre e la Cina è tornata a crescere a due cifre dopo la precedente debolezza.

Gli ordini hanno subito un'accelerazione a dicembre, che il management ha descritto come il mese più forte dell'anno, a sostegno delle aspettative di conversione del portafoglio ordini e di una domanda sostenuta fino al 2026.

Il posizionamento istituzionale è rimasto attivo. BNP PARIBAS Asset Management ha aumentato la sua partecipazione del 68,9% a 315.110 azioni, NEOS Investment Management ha incrementato la sua posizione del 48,3% a 25.589 azioni e Vanguard ha aggiunto 176.040 azioni per portare la sua partecipazione all'11,8% della società.

Raiffeisen Bank International ha aumentato la sua partecipazione del 10,4%, King Luther Capital ha aumentato la sua posizione del 5,6% e Skandinaviska Enskilda Banken ha incrementato le partecipazioni del 14,6%.

Mentre AXQ Capital ha ridotto la sua partecipazione del 73,4% e JPMorgan ha tagliato l'11,5%, la proprietà istituzionale rimane elevata all'87,43%, segnalando una continua partecipazione di capitale a lungo termine.

AMETEK è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 6,6%.

- Margini operativi: 27,2%.

- Multiplo P/E di uscita: 26,0x

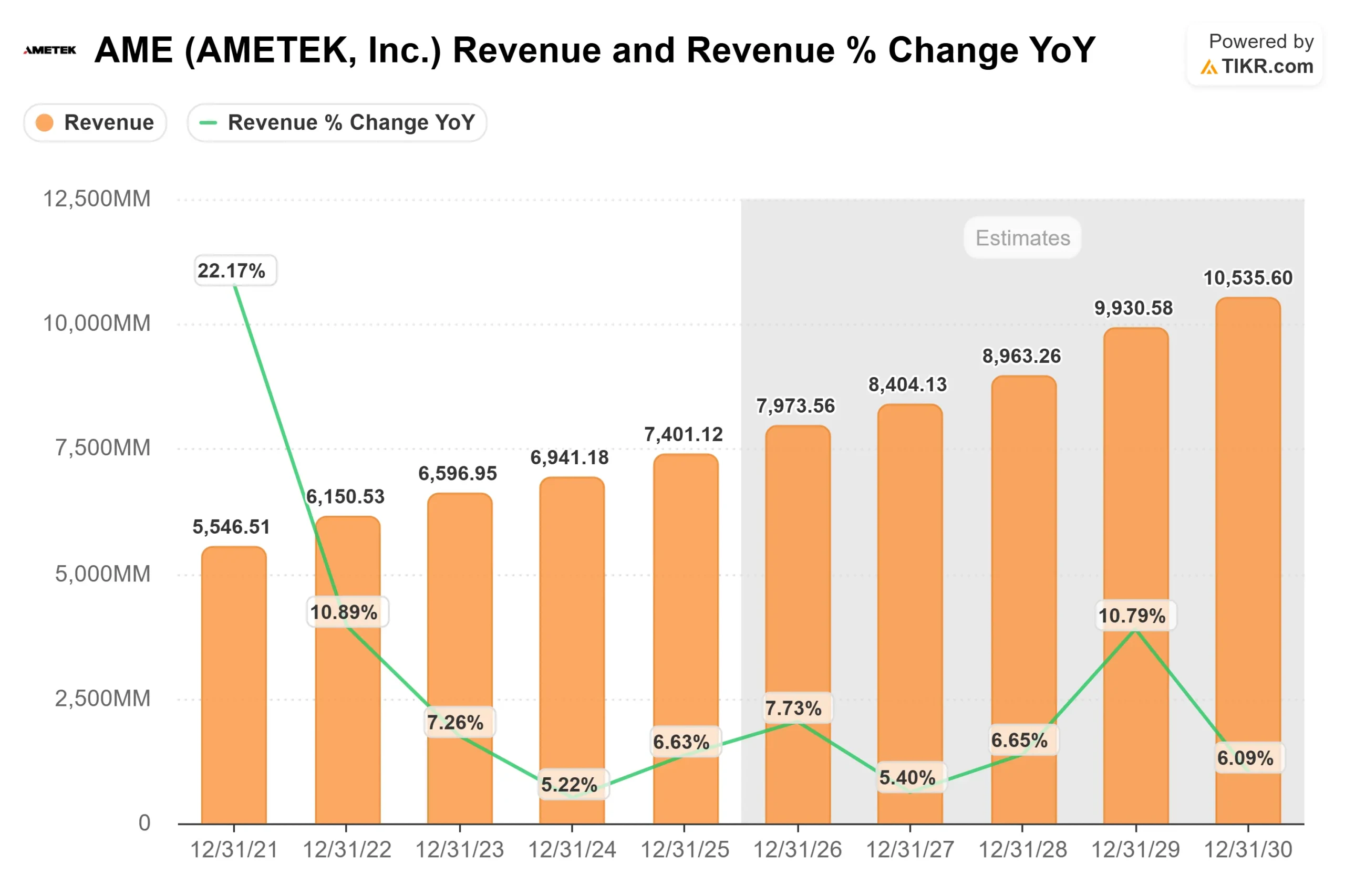

La base dei ricavi di AMETEK è cresciuta costantemente da 5,5 miliardi di dollari nel 2021 a 10,5 miliardi di dollari previsti per il 2030, grazie a un'esecuzione disciplinata nei mercati di nicchia della strumentazione, dei componenti aerospaziali, dei sistemi di alimentazione e dell'automazione di processo, dove il potere di determinazione dei prezzi è forte.

I margini operativi superiori al 26% dimostrano una redditività strutturale sostenuta dall'esposizione al mercato post-vendita e dalle applicazioni mission critical.

Sulla base di questi dati, il modello stima un prezzo obiettivo di 262 dollari, che implica un rialzo totale del 9,9% circa rispetto ai livelli attuali di 238 dollari.

La performance nel 2026 sarà trainata dai tassi di produzione del settore aerospaziale, dagli investimenti nell'infrastruttura elettrica legati all'ammodernamento della rete e all'espansione dei centri dati, nonché dalla continua espansione dei margini all'interno delle attività recentemente acquisite, come FARO.

Il management prevede per quest'anno un aumento delle vendite organiche a bassa o media cifra, con una crescita dell'EPS compresa tra il 6% e il 9%, sostenuta da una forte conversione del portafoglio ordini e da una dinamica positiva dei prezzi e dei costi.

Ai livelli attuali, AMETEK appare modestamente sottovalutata, con un rialzo che dipende dalla continuità dell'esecuzione piuttosto che dall'espansione multipla.

Stimate il fair value di una società all'istante (gratis con TIKR) >>>.

Quanto rialzo ha il titolo AMETEK da qui?

Gli investitori possono stimare il prezzo potenziale delle azioni AMETEK, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.