Statistiche chiave per il titolo Starbucks

- Performance delle ultime settimane: +4%

- Intervallo di 52 settimane: da $75,5 a $117,5

- Prezzo attuale: 98,1 dollari

Cosa è successo?

Il titolo Starbucks(SBUX) si trova a 98,08 dollari, ancora il 16,5% al di sotto del massimo delle 52 settimane di 117,46 dollari, eppure i risultati del primo trimestre dell'anno fiscale 2026 della società rivelano un'inversione di tendenza che sta fondamentalmente ridisegnando il modo in cui il mercato dovrebbe valutare questo marchio, con un'impennata dei ricavi globali del 5% a 9,9 miliardi di dollari e un andamento positivo delle transazioni commerciali negli Stati Uniti per la prima volta in 8 trimestri.

Il punto di svolta è arrivato il 28 gennaio, quando Starbucks ha riportato i risultati che hanno fornito l'esatto punto di prova che gli investitori stavano aspettando: per la prima volta dal secondo trimestre dell'anno fiscale 2022, l'azienda ha registrato una crescita simultanea delle transazioni dei clienti con e senza premi, un'impresa che ha confermato che il piano Back to Starbucks di Brian Niccol sta producendo un cambiamento comportamentale misurabile su larga scala.

Alla base di questa inversione di tendenza c'è il modello di servizio Green Apron, che ha fatto crescere le vendite dei negozi comparabili negli Stati Uniti del 4%, ha portato l'iscrizione a Starbucks Rewards a un massimo storico di 35,5 milioni di membri attivi e ha mantenuto i tempi medi di servizio al bar e al drive-thru al di sotto dell'obiettivo dei 4 minuti, anche se i volumi delle transazioni sono aumentati in modo significativo per tutto il trimestre.

Di conseguenza, il mercato sta ora riclassificando attivamente Starbucks da un marchio legacy strutturalmente in difficoltà a una storia di crescita delle transazioni, con i 650 negozi pilota Green Apron che superano di 200 punti base la crescita computazionale dell'intera flotta e un programma di riduzione dei costi da 2 miliardi di dollari che aggiunge un livello di recupero dei margini che conferisce alla tesi del toro un secondo motore oltre allo slancio della linea superiore.

L'amministratore delegato Brian Niccol ha dichiarato nella telefonata sugli utili del primo trimestre dell'anno fiscale 2026 che "abbiamo un grande piano, abbiamo lavorato al piano e il piano sta funzionando", contestualizzando l'osservazione con i compensi delle transazioni statunitensi che sono diventati positivi in tutte le fasce orarie e con la previsione di una crescita delle vendite dei negozi comparabili a livello globale del 3% o superiore per l'intero anno fiscale.

Tuttavia, sul fronte istituzionale, una coalizione che comprende il New York City Comptroller e il New York State Comptroller si è pubblicamente opposta alla rielezione dei direttori Jørgen Vig Knudstorp e Beth Ford in occasione dell'assemblea annuale del 25 marzo, segnalando che la pressione della governance sulle relazioni sindacali rimane un ostacolo strutturale che il management deve risolvere per sbloccare completamente il potenziale di rivalutazione.

In un'ottica di 3-5 anni, il formato dei negozi Ristretto, la joint venture Boyu Capital in Cina che punta a una proprietà del 60% con Starbucks che mantiene una quota del 40% e una pipeline di negozi nazionali che punta a migliaia di siti identificati segnalano collettivamente che il titolo Starbucks si sta posizionando per comandare un multiplo di crescita premium piuttosto che la valutazione scontata che ha caratterizzato il suo recente passato.

Il parere di Wall Street sul titolo SBUX

La prima inversione del computo delle transazioni di Starbucks in 8 trimestri convalida direttamente la tesi dell'accelerazione degli utili, spostando la storia in avanti dalle speculazioni sulla svolta alla conferma dell'esecuzione, con una guidance EPS per l'anno fiscale 2026 compresa tra 2,15 e 2,40 dollari che ora ha una credibilità reale.

La traiettoria fondamentale supporta questa convinzione, con un'accelerazione della crescita dei ricavi al 3,1% nell'anno fiscale 2026 dopo aver toccato il minimo del 2,8% nell'anno fiscale 2025, mentre l'EPS rimbalza del 7,8% a 2,30 dollari dopo il crollo del 35,6% dell'anno precedente, segnalando che il ciclo di compressione si è definitivamente concluso.

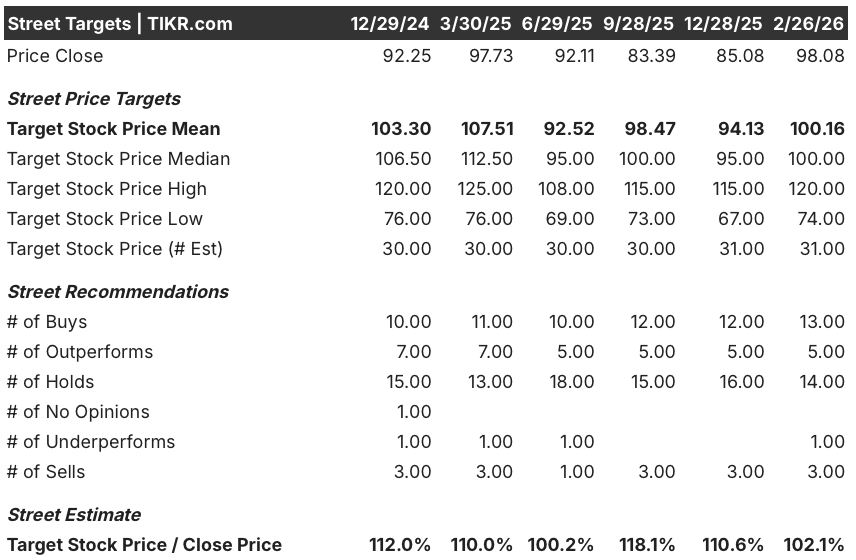

Wall Street ha attualmente 13 buy, 5 outperform, 14 hold, 1 underperform e 3 sell a fronte di un obiettivo di prezzo medio di $100,16, che implica solo un rialzo del 2,1% rispetto a $98,08, il che suggerisce che gli analisti stanno aggiornando con cautela la forza iniziale piuttosto che inseguire la storia in modo aggressivo.

Lo spread tra l'obiettivo minimo di 74,00 dollari e quello massimo di 120,00 dollari rivela chiaramente la posta in gioco, con gli orsi che puntano sul rischio di compressione dei margini e sulla diluizione di Boyu China, mentre i tori indicano il programma di costi da 2 miliardi di dollari e la pipeline di negozi nazionali come punti di inflessione che colmano il divario.

Cosa dice il modello di valutazione?

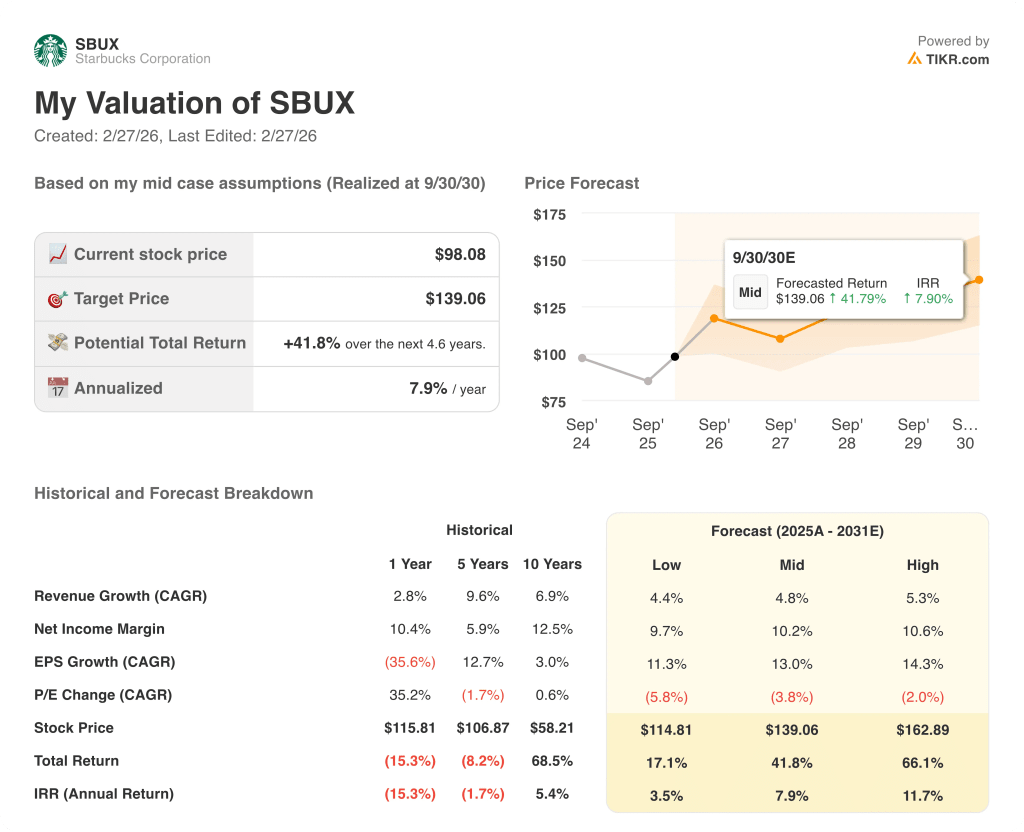

Considerando l'inversione di tendenza della crescita delle transazioni, l'incremento della joint venture cinese di circa 40 punti base sui margini consolidati e il programma di costi da 2 miliardi di dollari che sta prendendo slancio, il modello di valutazione mid-case valuta SBUX a 139,06 dollari, il che implica un rendimento totale del 41,8% in 4,6 anni con un IRR annualizzato del 7,9%.

Il rischio più rilevante rimane la compressione dei margini in Nord America, dove i margini operativi si sono ridotti di 420 punti base nel 1° trimestre e i margini EBITDA si attestano al minimo pluriennale del 14,5% nell'anno fiscale 2025, lasciando che la tesi rialzista dipenda interamente dalla riduzione dei costi nella seconda metà dell'anno e dai progetti del management.

A 98,08 dollari, Starbucks sembra un'azienda da attendere, visto il ridottissimo +2,1% del consensus degli analisti, e il 28 aprile, in occasione dell'annuncio degli utili del secondo trimestre, sarà il banco di prova fondamentale per verificare se il recupero dei margini e lo slancio delle transazioni potranno reggere contemporaneamente senza sacrificare l'uno per l'altro.

Conviene investire in Starbucks Corporation?

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo SBUX, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Starbucks Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni SBUX su TIKR gratuitamente →