Statistiche chiave per il titolo Yelp

- Performance di questa settimana: +5%

- Intervallo di 52 settimane: da $19,6 a $41,2

- Prezzo attuale: 22,3 dollari

Cosa è successo?

Il titolo Yelp(YELP) è quotato a $22,09, appena il 13% al di sopra del suo minimo di 52 settimane di $19,60 e ben al di sotto del suo massimo di 52 settimane di $41,2, sottolineando quanto profondamente il mercato abbia scontato un'azienda che ha appena registrato un fatturato netto record di $1,5 miliardi nell'intero anno, un flusso di cassa libero record di $323,7 milioni e un accordo di licenza di dati firmato con OpenAI.

Ad aumentare la pressione ribassista, il 17 febbraio JP Morgan ha tagliato il suo obiettivo di prezzo a 22 dollari da 30 dollari, riflettendo la crescente preoccupazione di Wall Street che i ricavi pubblicitari di RR&O, che sono scesi del 12% su base annua nel quarto trimestre, continueranno a trascinare la crescita complessiva, anche se la pubblicità dei servizi ha raggiunto il record di 948 milioni di dollari per l'intero anno.

Sotto la superficie, il motore che guida la tesi a lungo termine di Yelp è la sua trasformazione in AI, dove Yelp Assistant ha portato a un'impennata del 400% nelle richieste di preventivo nel 2025, l'acquisizione di Hatch per 270 milioni di dollari ha accelerato la sua roadmap di gestione dei lead di circa due anni e l'accordo di licenza dei dati OpenAI ha fatto salire le altre entrate del 33% su base annua nel solo quarto trimestre.

Tuttavia, il modello mentale del mercato su Yelp sta iniziando un lento ma significativo cambiamento, passando da una piattaforma pubblicitaria locale tradizionale a un'attività SaaS e di scoperta locale alimentata dall'intelligenza artificiale, con altri ricavi che hanno già un profilo di margine migliore rispetto alla parte pubblicitaria e le licenze di dati che rappresentano un contributo quasi puro al margine.

L'amministratore delegato Jeremy Stoppelman ha dichiarato, nel corso della conferenza stampa sugli utili del quarto trimestre, che "crediamo di essere ben posizionati per essere il partner essenziale che fornisce contenuti locali affidabili e abilita le azioni quando i consumatori prendono decisioni locali", contestualizzando i 330 milioni di recensioni e le quasi 500 milioni di foto di Yelp come un bacino di dati proprietari sempre più ricercato dalle piattaforme di intelligenza artificiale.

A sostegno di questa svolta, il Consiglio di amministrazione ha autorizzato un ulteriore riacquisto di azioni per 500 milioni di dollari a febbraio, rafforzando la fiducia istituzionale nel titolo ai livelli attuali, mentre l'obiettivo di prezzo mediano di Wall Street di 33 dollari implica un rialzo del 49,4% circa rispetto al prezzo attuale di 22,09 dollari.

Nei prossimi 3-5 anni, la capacità di Yelp di monetizzare i suoi contenuti locali di prima parte attraverso gli ecosistemi di intelligenza artificiale, combinata con il tasso di crescita del 70% su base annua di Hatch e con un numero di azioni completamente diluite già ridotto del 22% dal 2021, posiziona l'azienda a rivalutare da un'attività pubblicitaria a crescita lenta, scambiata a 8x gli utili a termine, verso una piattaforma diversificata di dati di intelligenza artificiale e SaaS che comanda un multiplo significativamente più alto.

L'opinione di Wall Street sul titolo YELP

L'acquisizione di Hatch per 270 milioni di dollari e l'accordo di licenza per i dati OpenAI appena siglato accelerano il passaggio dell'azienda verso ricavi SaaS e di licenza a più alto margine, rafforzando il quadro previsionale degli utili proprio mentre i venti contrari alla pubblicità mettono sotto pressione la guidance a breve termine.

Sotto la superficie, tuttavia, i fondamentali raccontano una storia di compressione: Le stime per l'esercizio 2026 prevedono una decelerazione della crescita dei ricavi ad appena lo 0,4%, con una contrazione dei margini EBITDA al 22,0% dal 25,2%, mentre l'EPS normalizzato scende del 2,8% a 3,61 dollari, segnalando che l'attività si sta stabilizzando piuttosto che accelerare.

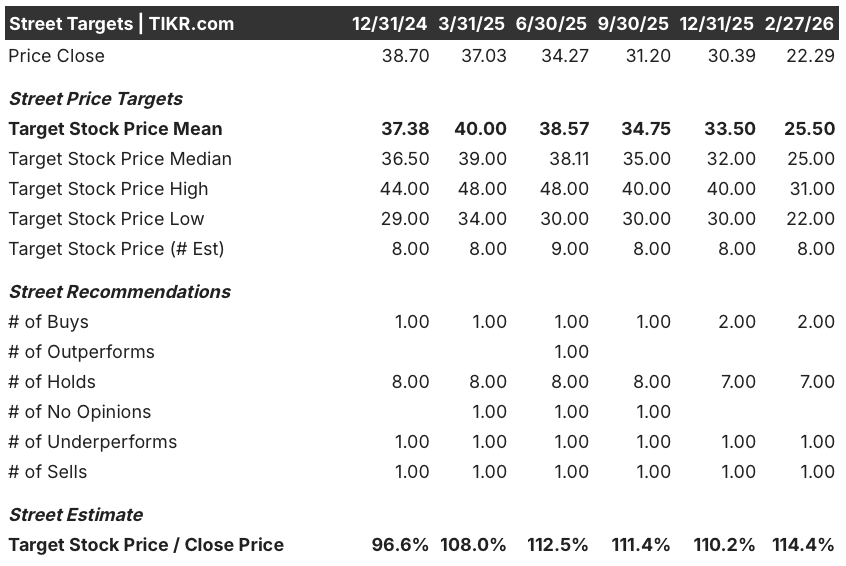

Attualmente, Wall Street ha 2 buy, 7 hold, 1 underperform e 1 sell su YELP, con un obiettivo di prezzo medio di 25,50 dollari che implica un rialzo del 15,4% da 22,09 dollari, il che suggerisce che gli analisti mantengono la convinzione nonostante la flessione piuttosto che aggiornare la storia della trasformazione dell'AI.

La forbice tra il target analitico minimo di 22,00 dollari e quello massimo di 31,00 dollari è significativa, con il minimo ancorato al continuo deterioramento del RR&O e alla compressione del margine EBITDA, mentre il massimo dipende dal mantenimento del tasso di crescita del 70% di Hatch e dall'accelerazione misurabile dei ricavi dei servizi da parte di Yelp Assistant.

Cosa dice il modello di valutazione?

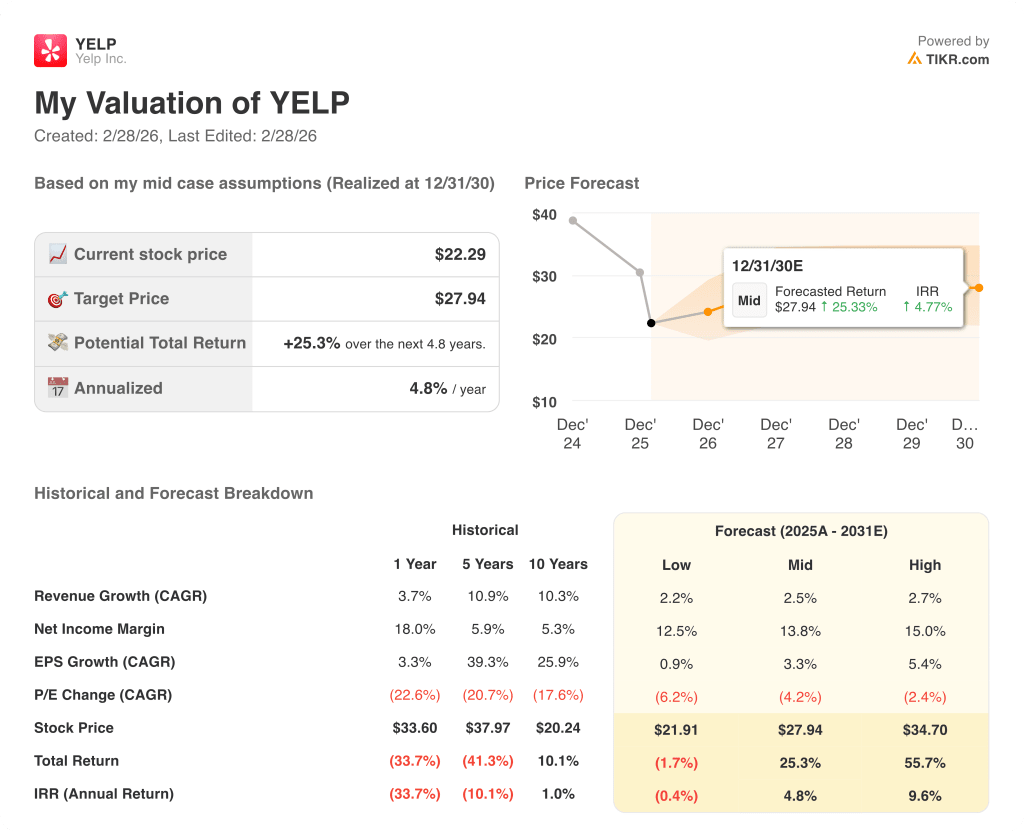

Considerando il flusso di cassa libero record di 323,7 milioni di dollari di Yelp, l'autorizzazione al riacquisto di 500 milioni di dollari e la crescita del business delle licenze di dati, ora in aumento di oltre il 30% nel quarto trimestre, un modello di valutazione intermedio valuta YELP a 27,94 dollari, il che implica un rendimento totale del 25,3% in 4,8 anni con un IRR annualizzato del 4,8%.

A un prezzo di soli 8x per gli utili a termine e con una quotazione inferiore del 46,3% rispetto al massimo delle 52 settimane di 41,2 dollari, YELP appare mal valutata rispetto alla sua pista di monetizzazione dei dati AI, con l'accordo OpenAI e l'integrazione di Hatch che offrono un potenziale di rivalutazione credibile che gli analisti, con un obiettivo medio di 25,50 dollari, non hanno ancora pienamente considerato.

Il rischio più grave rimane la compressione del margine EBITDA, con le stime per l'esercizio 2026 che prevedono un calo dell'EBITDA del 12,5% su base annua a 320 milioni di dollari, dato che i costi operativi di Hatch, la spesa per l'acquisizione di traffico a pagamento e gli investimenti nell'intelligenza artificiale mettono collettivamente sotto pressione la redditività prima che i nuovi flussi di entrate si sviluppino in modo significativo.

Il punto di inflessione più importante da tenere d'occhio è l'introduzione completa di Yelp Assistant per tutte le categorie, prevista per la fine del primo trimestre, dove un aumento misurabile dei volumi delle richieste di preventivo e la crescita dei ricavi dei servizi determineranno se la tesi della trasformazione dell'intelligenza artificiale si trasformerà da narrativa a numeri.

Complessivamente, YELP appare modestamente sottovalutato a 22,09 dollari per gli investitori pazienti con un orizzonte temporale di 3-5 anni, ma la configurazione a breve termine richiede che il lancio di Yelp Assistant nel primo trimestre produca guadagni tangibili in termini di engagement e che Hatch sostenga la sua traiettoria di crescita del 70% per giustificare una rivalutazione al di sopra dell'obiettivo di consenso di 25,50 dollari.

Conviene investire in Yelp, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo YELP, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Yelp, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni YELP su TIKR gratuitamente →