Statistiche chiave per le azioni Procter & Gamble

- Performance di questa settimana: +4%

- Intervallo di 52 settimane: da $137,6 a $180

- Prezzo attuale: 167,2 dollari

Cosa è successo?

La media decennale del 4% di crescita delle vendite organiche e del 7% di crescita dell'EPS core diProcter & Gamble è ora messa alla prova da un reset deliberato, dato che il titolo ha chiuso a 167,20 dollari il 27 febbraio dopo un guadagno del 2,1% in una sola seduta che segnala che gli investitori stanno comprando la tesi della svolta prima che l'accelerazione si concretizzi completamente.

A sostegno della rinnovata convinzione, il 19 febbraio il CEO di P&G Shailesh Jejurikar e il CFO Andre Schulten sono saliti sul palco della conferenza del Consumer Analyst Group di New York per delineare quattro interventi specifici per la crescita, fornendo la più chiara tabella di marcia strategica da quando Jejurikar ha assunto il ruolo di amministratore delegato a luglio, rafforzando visibilmente la fiducia delle istituzioni nella traiettoria di ripresa dell'azienda nel secondo semestre.

A sostegno dello slancio, i risultati del secondo trimestre dell'anno fiscale 26 di P&G hanno rivelato che il calo del 10% del settore Family Care è stato interamente determinato dal carico di dispensa dovuto agli scioperi portuali, mentre il resto dell'attività è cresciuto di quasi il 3% al di fuori degli Stati Uniti, con l'America Latina che ha registrato un'impennata dell'8% e la Grande Cina che è salita del 3%, dimostrando che il motore di crescita sottostante rimane strutturalmente intatto.

Di conseguenza, il mercato sta iniziando a rivalutare Procter & Gamble da azienda matura e difensiva a piattaforma di consumo abilitata alla tecnologia, grazie alla sua suite di scoperta molecolare alimentata dall'intelligenza artificiale che comprime le tempistiche di innovazione da 6-8 anni a soli 6 mesi, agli oltre 50 brevetti concessi di Tide evo e a una catena di approvvigionamento riconosciuta da Gartner nella categoria elitaria Masters per 11 anni consecutivi.

L'amministratore delegato Shailesh Jejurikar ha dichiarato durante la telefonata per gli utili del secondo trimestre che "abbiamo un'opportunità unica in una generazione di sfruttare i cambiamenti del panorama e i nostri punti di forza e le nostre capacità uniche per distinguerci", inquadrando direttamente il lago di dati AI dell'azienda, gli approfondimenti sui consumatori su scala petabyte e la piattaforma di ricerca e sviluppo multi-tecnologica come vantaggi competitivi strutturali piuttosto che come aggiornamenti incrementali.

Per aggiungere peso istituzionale, Lauren Lieberman di Barclays si è impegnata direttamente sia nella telefonata del Q2 sia nella sessione del CAGNY, facendo pressione sul management sulla portata e sulla sequenza degli interventi negli Stati Uniti, un segnale che la copertura sell-side sta attivamente ricalibrando i modelli in vista di quello che il management prevede sarà un ritorno alla metà inferiore dell'algoritmo di crescita a lungo termine di Procter & Gamble quando l'azienda uscirà dall'FY26.

In un'ottica di 3-5 anni, la convergenza di infrastrutture di dati proprietarie, operazioni di supply chain autonome su 9 siti a livello globale e la precisione nella costruzione del marchio attraverso l'intelligenza artificiale generativa consentono al titolo P&G di ampliare strutturalmente il suo fossato contro la pressione dei marchi privati e l'agilità dei concorrenti di piccole marche, ridefinendo l'aspetto della leadership di categoria nella prossima generazione di beni di consumo confezionati.

Il parere di Wall Street sul titolo PG

La presentazione del CAGNY di P&G del 19 febbraio, in cui l'amministratore delegato Shailesh Jejurikar ha illustrato quattro specifici interventi di crescita che stanno già producendo risultati a due cifre in America Latina e in Cina, sposta direttamente il dibattito sugli utili in prospettiva dall'eventualità che si verifichi la ripresa alla velocità con cui questa si diffonderà negli Stati Uniti.

Gli analisti prevedono un'accelerazione dei ricavi dallo 0,3% di crescita nell'esercizio 25 al 2,8% nell'esercizio 26, mentre i margini EBITDA si espandono al 27,8% e l'EPS normalizzato cresce del 2,0% a 6,97 dollari, confermando che l'azienda si sta stabilizzando dal suo minimo e sta costruendo verso una vera e propria riaccelerazione.

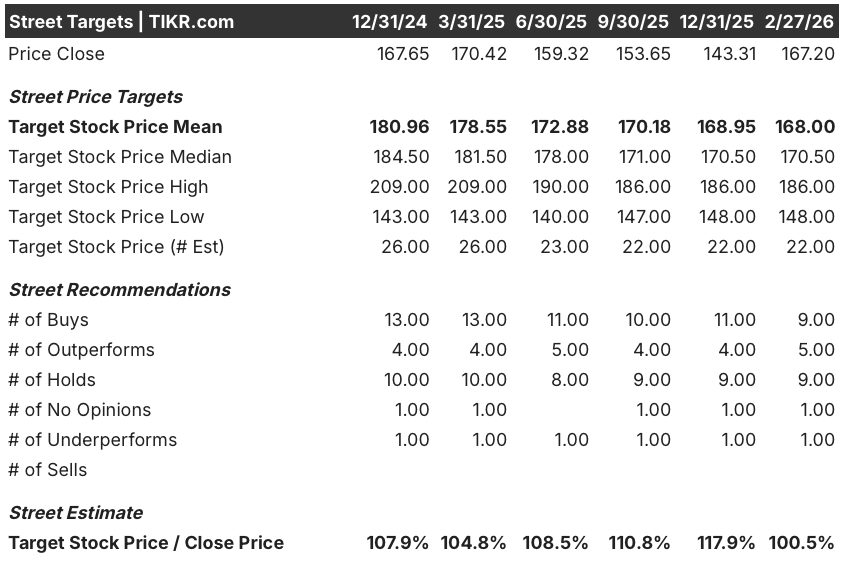

Attualmente, Wall Street mostra 9 buy, 5 outperform, 9 hold e 1 underperform, con un obiettivo di prezzo medio di $168,00 a fronte di una chiusura di $167,20, che implica solo lo 0,5% di rialzo, suggerendo che gli analisti mantengono la convinzione ma aspettano i risultati dell'intervento statunitense prima di aggiornare il momentum confermato.

L'intervallo di target degli analisti va da 148,00 dollari nella parte bassa a 186,00 dollari nella parte alta, il che significa che la ripresa delle vendite organiche negli Stati Uniti nel secondo semestre dell'anno fiscale 26 e il lancio di Tide evo a livello nazionale nelle prossime settimane saranno i fattori principali che determineranno lo scenario del titolo.

Cosa dice il modello di valutazione?

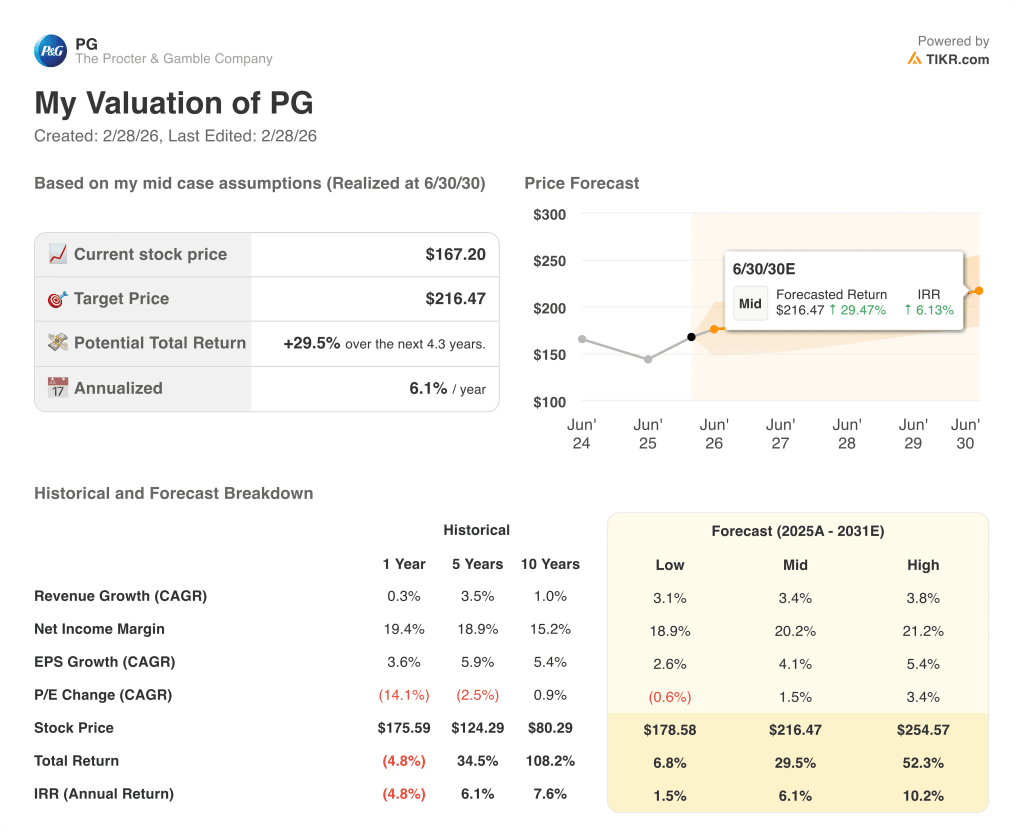

Dato che l'intervento di crescita in quattro punti di Jejurikar sta già producendo una crescita ad alta cifra in America Latina e un'avanzata del 3% in Cina, una valutazione TIKR del caso medio valuta PG a 216,5 dollari, implicando un rendimento totale del 29,5% e un IRR annualizzato del 6,1% fino a giugno 2030, rendendo il profilo di rendimento credibile piuttosto che stiracchiato.

PG appare modestamente sottovalutato per gli investitori pazienti, in quanto il rialzo implicito dello 0,5% del mercato rispetto al target medio non tiene conto della leva operativa insita nella ripresa degli Stati Uniti, dove il libro degli interventi del management ha già dato prova di sé in due continenti e in più categorie.

Il rischio più rilevante rimane la compressione dei multipli, con un CAGR prezzo-utile del titolo negativo del 14,1% su un anno e del 2,5% su cinque anni, una tendenza che potrebbe persistere se le vendite organiche statunitensi non dovessero avere un'inflessione positiva nei risultati del terzo trimestre dell'anno fiscale 26.

L'evento più importante da tenere d'occhio è la telefonata sugli utili del terzo trimestre dell'anno fiscale 26 di P&G, in cui gli investitori vedranno se le vendite organiche statunitensi diventeranno positive per la prima volta in questo anno fiscale e se il lancio nei negozi di Tide evo si tradurrà in un recupero di quote misurabile nella categoria del bucato.

PG offre un'ipotesi rialzista credibile ma dipendente dalla pazienza a 167,20 dollari, dove il divario di valutazione si colmerà in modo significativo solo quando i risultati degli interventi negli Stati Uniti saranno confermati negli utili del terzo trimestre dell'anno fiscale 26, rendendo il titolo un hold-with-upside per gli investitori disposti ad aspettare la prova dell'esecuzione prima che il mercato si rivaluti verso l'obiettivo massimo di 186,00 dollari.

Conviene investire in Procter & Gamble Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo PG potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Procter & Gamble Company insieme a tutti gli altri titoli sul proprio radar. Non è necessaria la carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni PG su TIKR gratuitamente →