Statistiche chiave per il titolo WESCO

- Performance degli ultimi 6 mesi: 27%

- Intervallo di 52 settimane: da $125 a $320

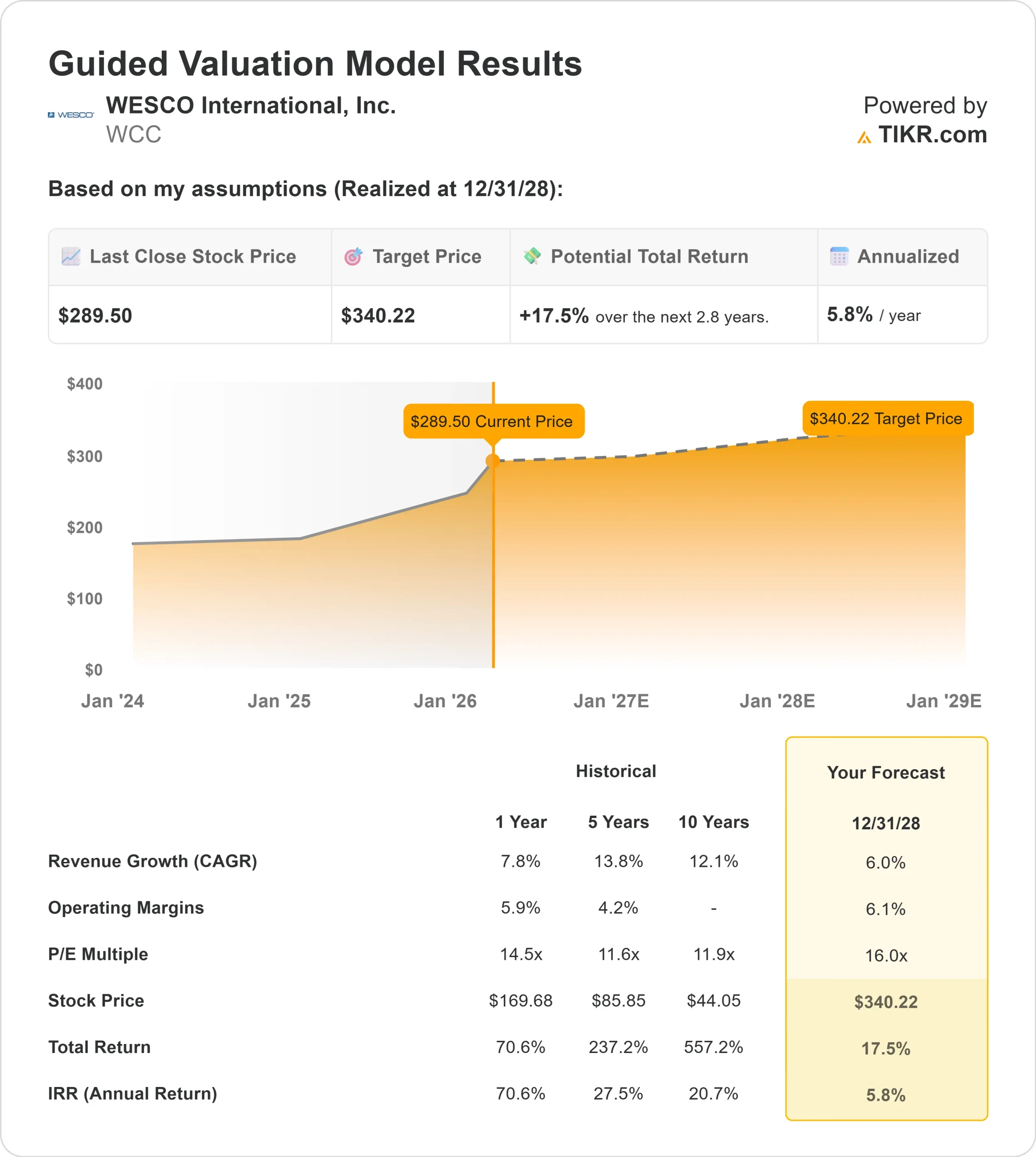

- Prezzo obiettivo del modello di valutazione: $340

- Rialzo implicito: 17,5%

Valuta i tuoi titoli preferiti come WESCO International con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo WESCO International ha registrato un rialzo del 27% negli ultimi 6 mesi e di recente è stata scambiata vicino ai 290 dollari per azione, grazie alla risposta degli investitori all'accelerazione della domanda di data center, al miglioramento dello slancio delle utility e a una più solida guidance sugli utili per il 2026.

L'andamento riflette la rinnovata fiducia nel posizionamento dell'azienda nell'infrastruttura guidata dall'intelligenza artificiale, nell'elettrificazione e nella spesa per la modernizzazione della rete.

Il rally è stato guidato principalmente dalla crescita record dei ricavi e dall'aggiornamento delle previsioni sugli utili che segnalano un aumento della leva operativa fino al 2026. Nel quarto trimestre, WESCO ha registrato un fatturato di 6,1 miliardi di dollari, in aumento del 10% rispetto all'anno precedente, con una crescita organica del 9%, e vendite record di data center per 1,2 miliardi di dollari, con un incremento di circa il 30%.

Nell'intero anno il fatturato dei data center ha raggiunto i 4,3 miliardi di dollari, con un incremento di circa il 50% e rappresentando il 18% del fatturato totale, mentre il portafoglio totale è aumentato del 19% rispetto all'anno precedente, raggiungendo un livello record.

Il management ha previsto una crescita organica delle vendite del 4%-7% e un EPS rettificato di 14,50-16,50 dollari nel 2026, rafforzando la visibilità sulla continua espansione.

L'attività degli insider ha attirato l'attenzione, ma non ha interrotto il trend rialzista più ampio. L'EVP Diane Lazzaris ha venduto 17.294 azioni il 17 febbraio a 305 dollari per un controvalore di circa 5,27 milioni di dollari e altre 2.747 azioni il 18 febbraio a 302,61 dollari per un controvalore di circa 831.270 dollari, riducendo la sua partecipazione rispettivamente del 37,3% e dell'8,69%. Anche il CAO Matthew Kulasa ha venduto 73 azioni a 307,03 dollari per circa 22.413 dollari, riducendo la sua posizione dell'1,78%.

Il posizionamento istituzionale rimane attivo. Rhumbline Advisers ha aumentato la sua partecipazione del 4,9% nel terzo trimestre a 127.991 azioni per un valore di circa 27,07 milioni di dollari, mentre Impax Asset Management ha aperto una nuova posizione con 5.117 azioni per un valore di circa 1,08 milioni di dollari.

Allo stesso tempo, LSV Asset Management ha ridotto la sua partecipazione del 10,5%, Diamond Hill Capital ha tagliato la sua posizione del 30,7% e Bank of New York Mellon ha ridotto le partecipazioni dell'1,4%.

Con una proprietà istituzionale intorno al 93,75%, il posizionamento dei grandi azionisti continua a influenzare la volatilità a breve termine, ma l'avanzamento di sei mesi riflette il miglioramento dei fondamentali e una maggiore visibilità degli utili futuri fino al 2026.

WCC è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 6%

- Margini operativi: 6.1%

- Multiplo P/E di uscita: 16x

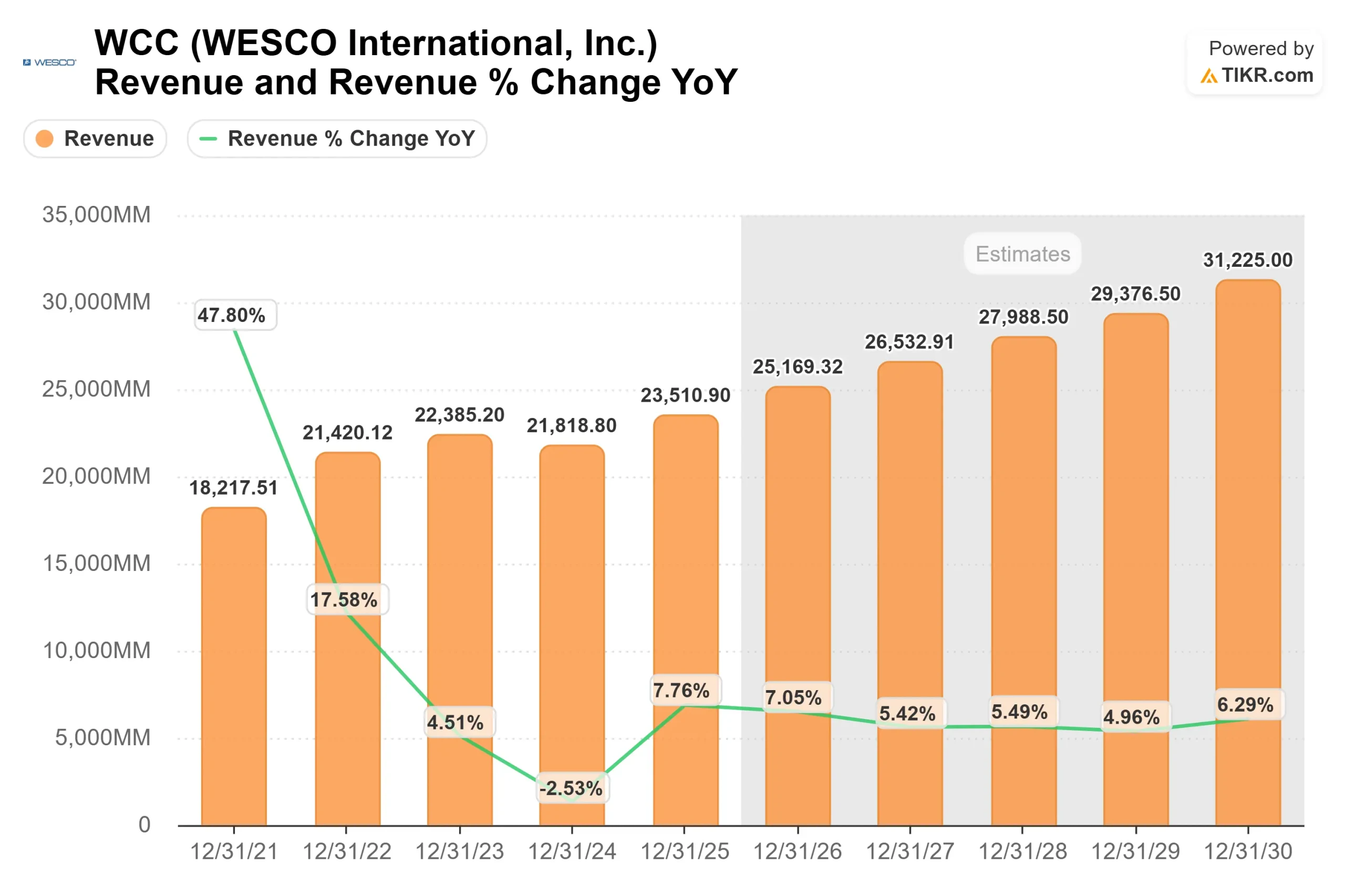

Si prevede che iricavi aumenteranno da circa 25,2 miliardi di dollari nel 2026 a oltre 31,2 miliardi di dollari entro il 2030, sostenuti da investimenti sostenuti nei data center, dall'irrobustimento della rete, dall'espansione della banda larga e dalla spesa per l'elettrificazione piuttosto che da cicli di inventario a breve termine.

L'espansione del margine verso il 6,1% è significativa in un modello di distribuzione in cui la disciplina dei prezzi, lo spostamento del mix verso soluzioni di comunicazione e automazione a più alto valore e l'efficienza logistica possono incrementare notevolmente gli utili.

La continua crescita a due cifre delle vendite di data center e il miglioramento dello slancio delle utility di proprietà degli investitori forniscono una leva operativa in tutti e tre i segmenti di business.

Anche la riduzione del debito e la maggiore generazione di free cash flow sostengono la sostenibilità degli utili, soprattutto con una previsione di free cash flow per il 2026 compresa tra 500 e 800 milioni di dollari. Questa flessibilità aumenta la solidità del bilancio e sostiene un'allocazione disciplinata del capitale.

Sulla base di questi dati, il quadro di riferimento implica un valore di 340 dollari per azione, pari a circa il 17,5% di rialzo rispetto ai livelli attuali.

Dopo un rally di sei mesi del 27%, le azioni appaiono modestamente positive se la domanda di infrastrutture, lo slancio dei progetti digitali e l'esecuzione dei margini continueranno come previsto nel 2026.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>.

Quanto rialzo ha WCC da qui?

Gli investitori possono stimare il prezzo potenziale delle azioni di WESCO International, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.