Statistiche chiave per il titolo Diamondback Energy

- Performance di questa settimana: -1%

- Intervallo di 52 settimane: da $114 a $177,3

- Prezzo attuale: $174,1

Cosa è successo?

Diamondback Energy(FANG) viene scambiata a $174,1 dopo aver rivelato una pista di scorte di quasi due decenni nel Bacino Permiano, trasformando FANG da acquirente dell'era del consolidamento in una macchina per la crescita organica autosufficiente con 900 siti Barnett lordi assemblati silenziosamente senza un singolo aumento di capitale o un comunicato stampa.

In particolare, TD Cowen ha guidato la narrazione della rivalutazione alzando il suo obiettivo di prezzo a 190 dollari da 175 dollari il 10 febbraio, approvando il deliberato spostamento del management dall'espansione inorganica delle scorte alla crescita organica delle risorse come tesi di investimento principale per FANG in futuro.

Sotto questo aggiornamento, la formazione Barnett fornisce la giustificazione meccanica, con i pozzi di delineazione che producono circa 75 barili di petrolio per piede laterale su base EUR, circa il 50% in più rispetto ai 50 BO per piede del bacino Midland, mentre il management punta a ridurre i costi dei pozzi da 1.000 a 800 dollari per piede laterale attraverso il simul-frac e lo sviluppo laterale esteso a 15.000 piedi.

Di conseguenza, il mercato sta attivamente rivalutando FANG da consolidatore guidato dalle transazioni a compounder organico guidato dalla tecnologia, come dimostra il fatto che il titolo ora viene scambiato a 17x i guadagni in avanti rispetto ai soli 12x di tre mesi fa, mentre i test di recupero potenziati con tensioattivi, con una media di 100 barili al giorno di uplift per pozzo, aggiungono un livello di produttività completamente nuovo che il mercato non aveva precedentemente valutato.

L'amministratore delegato Kaes Van't Hof ha dichiarato, durante la telefonata per gli utili del quarto trimestre, che "abbiamo un ottimo inventario a lunga durata nel bacino Permiano", contestualizzando la decisione di Diamondback di dare priorità all'espansione organica a livello di bacino rispetto alla diversificazione internazionale, mentre le nuove zone di Barnett e Woodford inizieranno a essere pienamente sviluppate nella seconda metà di quest'anno.

A sostegno di questa convinzione, Siebert Williams ha mantenuto il rating Buy con un obiettivo di prezzo di 190 dollari, caratterizzando FANG come "best-in-class Permian Basin player" con un'allocazione disciplinata del capitale e un rendimento sostenibile del flusso di cassa libero progettato per rimanere competitivo attraverso l'intero ciclo delle materie prime, rafforzando la fiducia delle istituzioni nonostante la perdita dell'EPS rettificato del quarto trimestre di 1,74 dollari contro un consenso di 2,08 dollari.

Guardando più avanti, la combinazione di successi di delineazione di Barnett, la tecnologia di recupero del surfattante e la capacità di gasdotti Permian in arrivo tra il 2027 e il 2030 posizionano FANG per estendere la sua leadership in termini di produttività per piede ben oltre i suoi omologhi, potenzialmente cementando la sua posizione come campione definitivo del bacino indipendente mentre il consolidamento del Permian lascia in piedi sempre meno concorrenti credibili su larga scala.

Il parere di Wall Street sui titoli FANG

La rivelazione di Barnett e la svolta organica di Diamondback supportano direttamente una storia di espansione pluriennale del flusso di cassa libero, eliminando il rischio di premio M&A che in precedenza offuscava la visibilità degli utili futuri.

Tuttavia, i numeri mostrano una compressione in avanti, con un fatturato 2026 stimato a 13,2 miliardi di dollari (in calo del 12,1% rispetto all'anno precedente) e un EPS normalizzato in calo a 9,95 dollari, sebbene i margini EBITDA si stiano espandendo al 71,0% dal 63,5%.

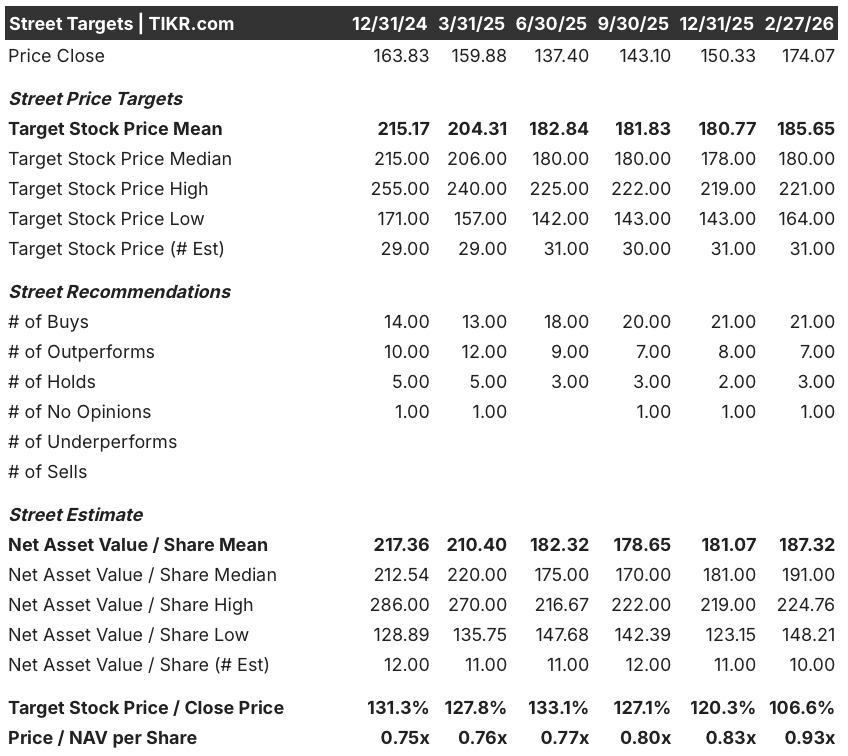

Ciononostante, Wall Street è fermamente convinta, con 21 buy, 7 outperform e solo 3 hold tra i 31 analisti, che hanno fissato un obiettivo di prezzo medio di 185,65 dollari, che implica un rialzo del 6,6% circa rispetto all'attuale prezzo di 174,07 dollari.

Tuttavia, la forbice degli obiettivi degli analisti rimane ampia, con una forbice che va dai 164 dollari della fascia bassa ai 221 dollari della fascia alta, dove lo scenario alto dipende dalle riduzioni dei costi di Barnett che raggiungono gli 800 dollari per piede laterale e dall'alleggerimento dei gasdotti che sbloccano le realizzazioni di gas nel Permiano nella seconda metà.

Cosa dice il modello di valutazione?

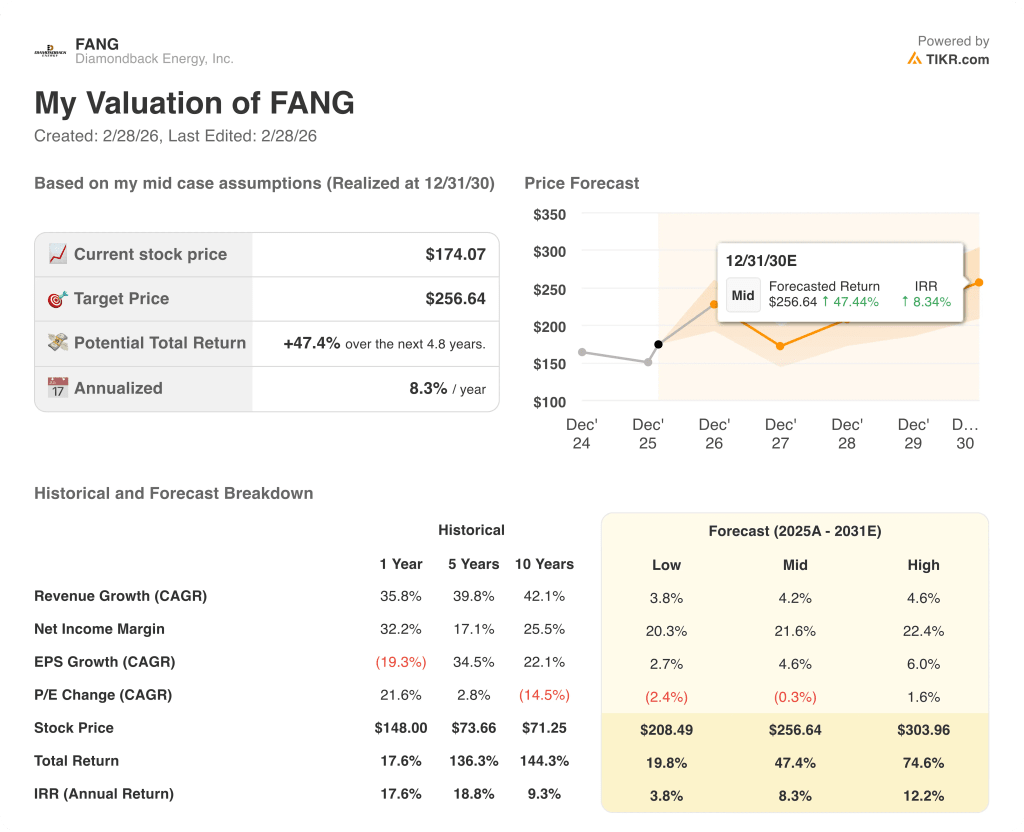

Con i pozzi Barnett e Woodford che forniscono 75 BO per piede laterale EUR, il modello DCF mid-case di TIKR punta a 256,64 dollari, proiettando un rendimento totale del 47,4% in 4,8 anni con un IRR annualizzato dell'8,3%.

Il mercato sta sottovalutando la pista di scorte organiche autofinanziate di Diamondback, realizzate senza aumenti di capitale o diluizioni.

Il modello mid-case di TIKR punta a 256,64 dollari, il che implica un rialzo totale del 47,4% da 174,07 dollari. I 75 BO per piede laterale del Barnett, circa il 50% in più rispetto alle zone centrali di Midland, rendono credibile questo rendimento.

L'aumento del dividendo trimestrale di 1,05 dollari da parte del management e l'obiettivo di 190 dollari di TD Cowen confermano che l'ipotesi rialzista è fondata dal punto di vista operativo.

Tuttavia, il rischio maggiore è il deterioramento del prezzo del petrolio, dato che l'EPS normalizzato di FANG per il 2026 è già previsto in calo del 25,6% rispetto all'anno precedente, a 9,95 dollari, il che lascia poco spazio se il WTI dovesse rimanere debole sotto i 60 dollari.

In particolare, è bene tenere d'occhio gli aggiornamenti sui costi dei pozzi Barnett nei risultati del secondo e terzo trimestre, in quanto la capacità del management di passare da 1.000 a 800 dollari per piede laterale determinerà se la tesi della crescita organica guadagnerà il pieno credito del mercato.

In definitiva, FANG è sottovalutata a 174,07 dollari, con il successo della delineazione di Barnett e la capacità dell'oleodotto Permian in arrivo che rappresentano il percorso più chiaro per una rivalutazione, a condizione che i prezzi del petrolio si stabilizzino al di sopra della soglia di pianificazione del management fino a metà anno.

Conviene investire in Diamondback Energy, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni FANG, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Diamondback Energy, Inc. insieme ad altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni FANG su TIKR gratuitamente →