Statistiche chiave per il titolo FCX

- Performance di questa settimana: 6%

- Intervallo di 52 settimane: da $28 a $70

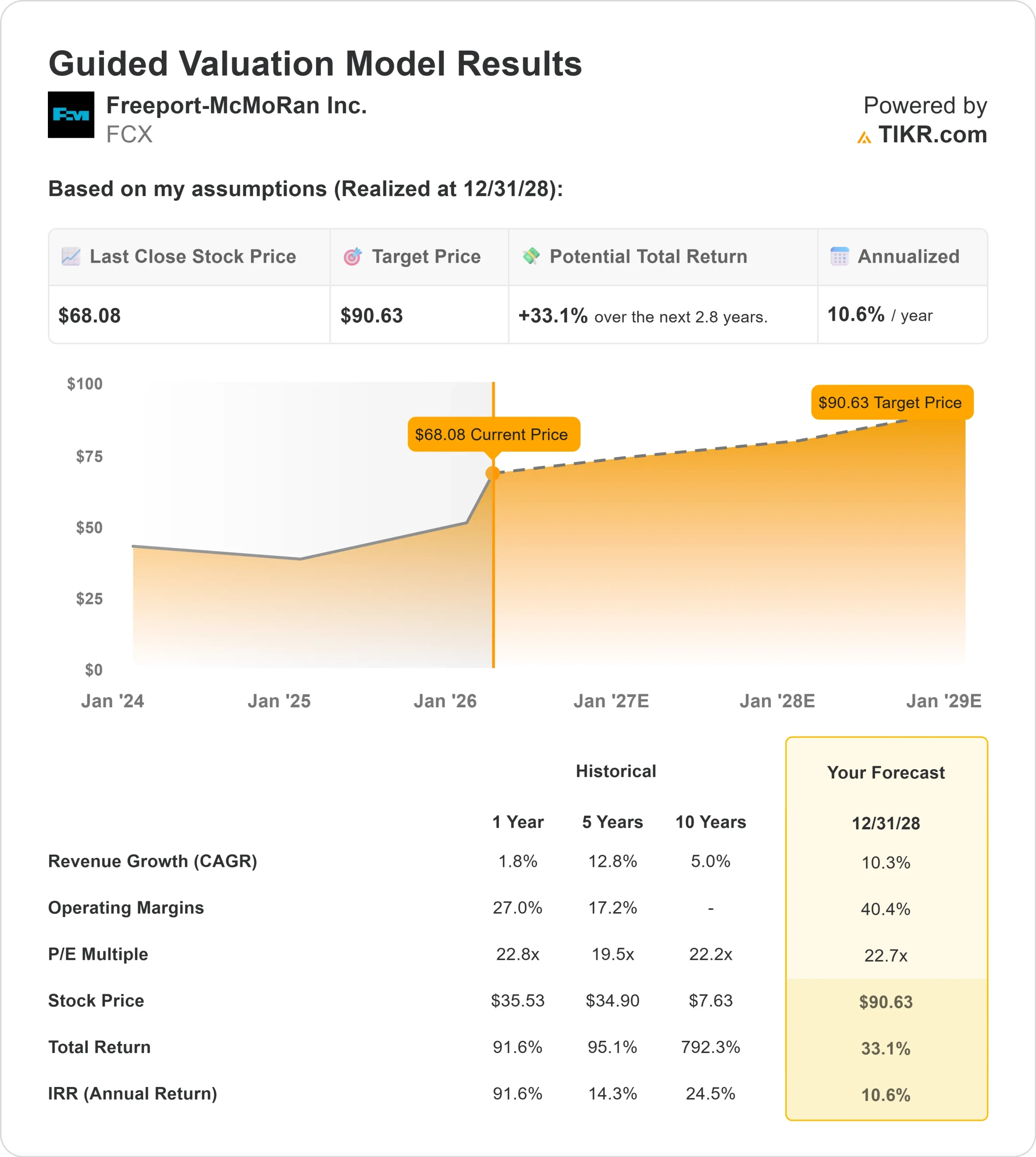

- Prezzo obiettivo del modello di valutazione: $91

- Rialzo implicito: 33%

Valuta i tuoi titoli preferiti come Freeport-McMoRan con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo Freeport McMoRan è salita di circa il 6% questa settimana, finendo vicino ai 68 dollari per azione, grazie alla reazione degli investitori al rafforzamento dei prezzi del rame, all'espansione dei diritti minerari indonesiani e al rinnovato posizionamento istituzionale. Le azioni hanno chiuso vicino ai massimi di 52 settimane di 70 dollari, segnalando un interesse d'acquisto sostenuto piuttosto che un rimbalzo a breve termine.

Il titolo è salito soprattutto perché i prezzi del rame si sono rafforzati, il che aumenta direttamente il potere di guadagno di Freeport.

Con gran parte della struttura dei costi fissi, i prezzi più alti del rame realizzato espandono i margini e il flusso di cassa libero in modo sproporzionato, migliorando le aspettative di profitto a breve termine.

Il miglioramento dei fondamentali delle materie prime ha coinciso con l'annuncio da parte del management dei piani di ripristino dell'85% della produzione di Grasberg entro la seconda metà del 2026 e dell'avvio dei blocchi di produzione 2 e 3 nel secondo trimestre, rafforzando la fiducia nella ripresa dei volumi quest'anno.

Questa settimana, l'amministratore delegato Kathleen Quirk ha sottolineato il recente protocollo d'intesa firmato con il governo indonesiano per estendere i diritti di estrazione di Grasberg per tutta la durata della risorsa, definendolo una "pietra miliare molto, molto emozionante" che consente di pianificare la produzione a lungo termine oltre il 2041.

Il management ha ribadito che la produzione statunitense di liscivia dovrebbe salire a circa 300 milioni di libbre quest'anno, rispetto ai circa 240 milioni di libbre dell'anno scorso, nell'ambito di un piano che prevede un aumento della produzione statunitense del 60% entro il 2030, con l'obiettivo di ridurre i costi da circa 3 dollari per libbra a 2,50 dollari.

L'attività istituzionale ha aggiunto ulteriore contesto. Fiera Capital ha aumentato la sua partecipazione del 99,6% a 295.209 azioni per un valore di circa 11,58 milioni di dollari, Barings LLC ha acquisito 120.080 azioni per un valore di circa 4,71 milioni di dollari, Lansforsakringar ha aumentato la sua posizione del 9,9% a 481.235 azioni, NEOS Investment Management ha aumentato la sua partecipazione del 45,7% a 198.510 azioni e Hodges Capital ha aumentato la sua partecipazione dell'8,9% a 499.667 azioni, portando la proprietà istituzionale all'80,77%.

Allo stesso tempo, il CAO Stephen Higgins ha venduto 29.654 azioni a 63 dollari per un controvalore di circa 1,87 milioni di dollari e il CAO Ellie Mikes ha venduto 11.000 azioni a 62,03 dollari per un controvalore di 682.330 dollari, riflettendo una vendita selettiva da parte di insider in un contesto di accumulo istituzionale più ampio.

FCX è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

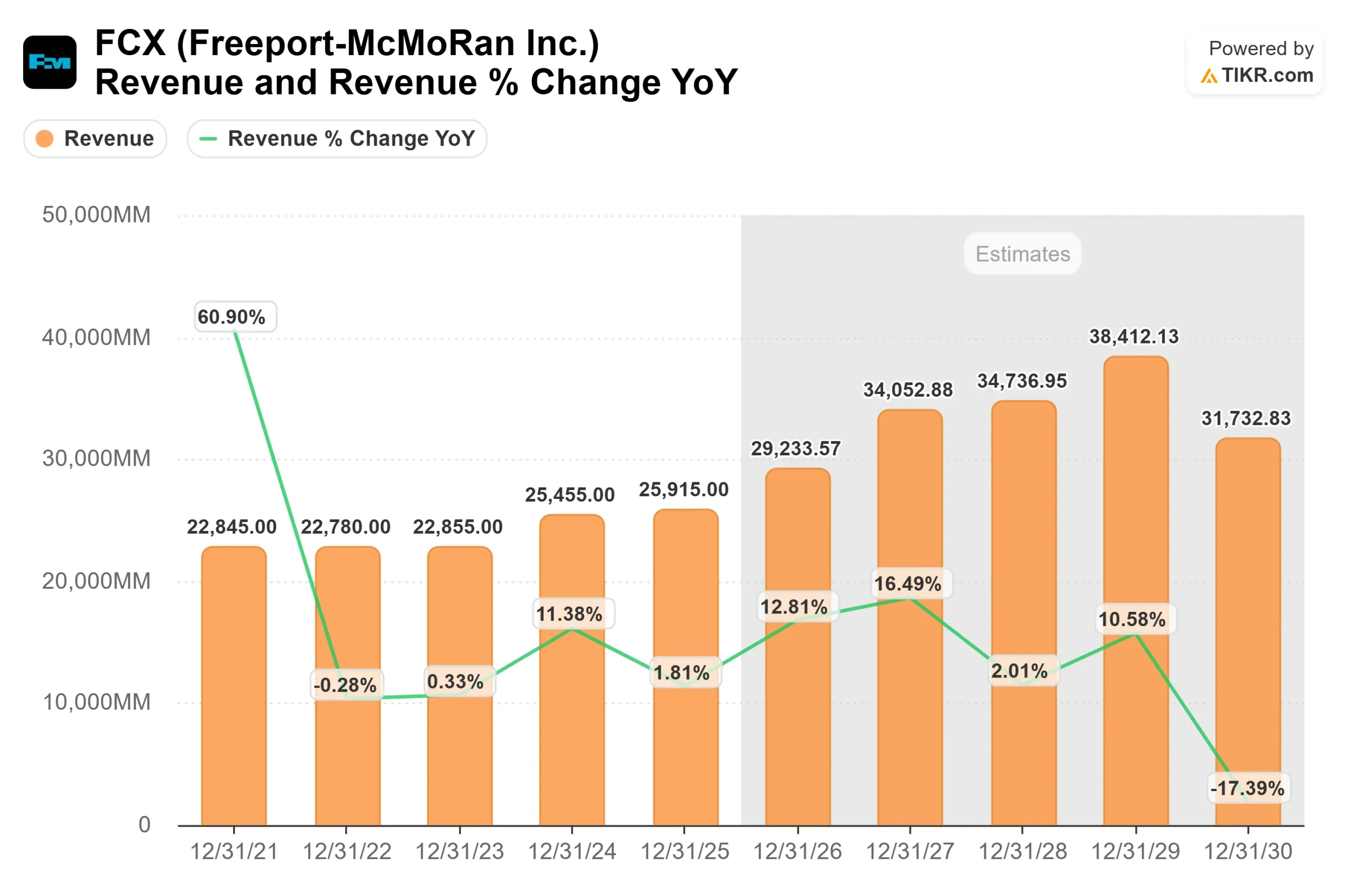

- Crescita dei ricavi (CAGR): 10,3%.

- Margini operativi: 40.4%

- Multiplo P/E di uscita: 22,7x

Lacrescita dei ricavi riflette il rafforzamento dei prezzi del rame realizzati, l'espansione incrementale del sottosuolo di Grasberg e la produzione costante delle attività statunitensi piuttosto che un'espansione aggressiva dei volumi.

Le prospettive sui margini presuppongono che il rame rimanga strutturalmente sostenuto dalla domanda di elettrificazione, da una nuova offerta globale limitata e da una spesa in conto capitale disciplinata, in grado di generare un forte flusso di cassa libero incrementale quando i prezzi aumentano anche in misura modesta.

Il fattore più significativo nel 2026 rimane il prezzo del rame rispetto alla struttura dei costi di Freeport. Poiché i costi sono in gran parte fissi, una forza sostenuta del rame può espandere in modo significativo il flusso di cassa operativo, rafforzare il bilancio e aumentare la flessibilità di ritorno del capitale attraverso dividendi e riacquisti.

Anche l'esecuzione operativa a Grasberg e il continuo aumento della produzione di lisciviazione negli Stati Uniti sono fondamentali. Raggiungere l'obiettivo di 300 milioni di libbre di lisciviazione negli Stati Uniti quest'anno e progredire verso l'obiettivo a lungo termine di 800 milioni di libbre entro il 2030 significherebbe espandere significativamente la produzione ad alto margine a basso costo incrementale.

In combinazione con le riduzioni mirate dei costi verso i 2,50 dollari per libbra negli Stati Uniti, questo crea una leva operativa anche senza una crescita aggressiva dei volumi.

Sulla base di questi dati, il modello stima un prezzo obiettivo di 91 dollari, che implica un rialzo totale del 33% rispetto ai livelli attuali.

Ai prezzi attuali vicini a 68 dollari, Freeport appare sottovalutata se i fondamentali del rame rimangono costruttivi, con una performance 2026 legata principalmente alla forza delle materie prime, all'esecuzione disciplinata e all'espansione del flusso di cassa piuttosto che a ipotesi di crescita speculativa.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>.

Quanto rialzo ha il titolo FCX da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni Freeport-McMoRan, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.