Principales statistiques pour l'action Sherwin-Williams

- Fourchette de 52 semaines : 302 $ à 380

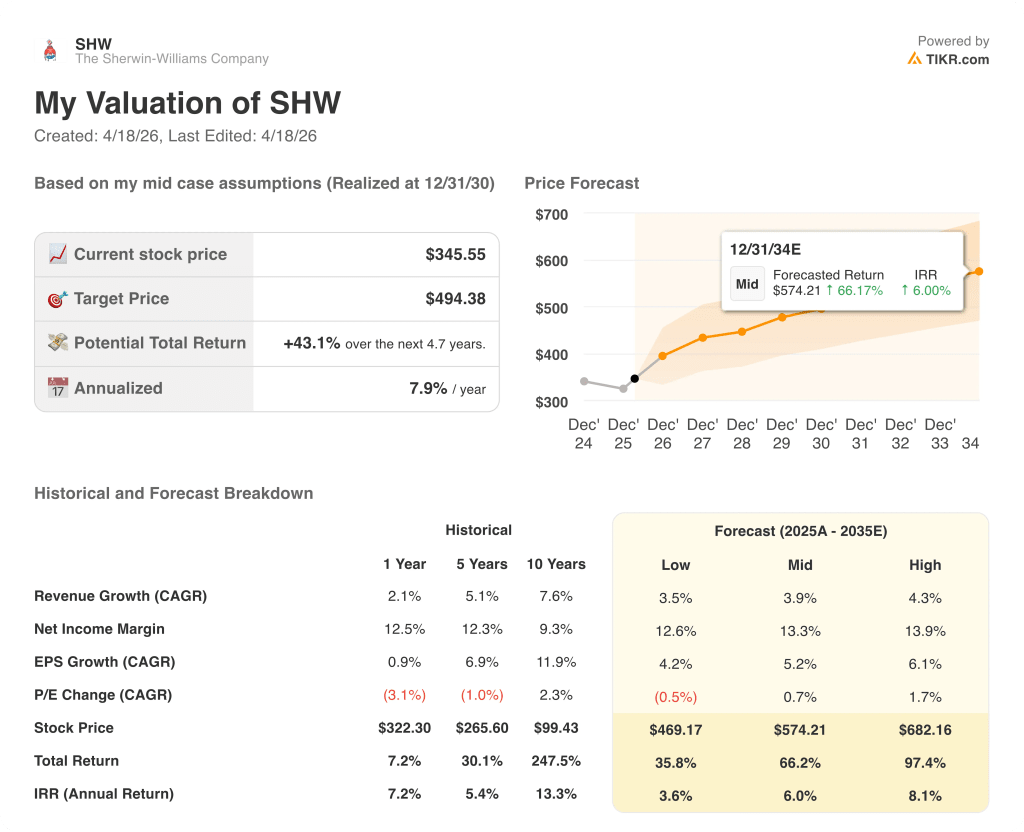

- Prix actuel : 346

- Objectif moyen : 380

- Objectif supérieur de la rue : 420

- Objectif du modèle TIKR (décembre 2030): 494

Que s'est-il passé ?

Sherwin-Williams(SHW), dont l'action a passé la majeure partie de 2026 à se négocier bien en dessous de son plus haut de 52 semaines, a réalisé des ventes consolidées annuelles record de 23,57 milliards de dollars en 2025, même si la demande est restée obstinément faible sur pratiquement tous les marchés finaux desservis par l'entreprise.

Lebénéfice ajusté par action du quatrième trimestre s'est élevé à 2,23 dollars, dépassant l'estimation consensuelle des analystes (2,16 dollars) et soulignant la capacité de l'entreprise à dégager des marges même lorsque les volumes refusent de coopérer.

Cette performance n'a pas empêché un recul de l'action : Les prévisions de Sherwin-Williams concernant le bénéfice par action ajusté pour l'année 2026, de 11,5 à 11,9 dollars, ont été inférieures au consensus de 12,42 dollars établi avant l'annonce, ce qui a entraîné une baisse des actions à la date de publication du rapport.

En effet, le groupe Paint Stores, qui vend directement aux peintres professionnels par l'intermédiaire de points de vente appartenant à la société, a augmenté la marge du segment de 90 points de base au quatrième trimestre pour atteindre 21 %, malgré un volume en baisse à un chiffre.

Heidi Petz, PDG, a déclaré lors de la conférence téléphonique sur les résultats du 4ème trimestre 2025 que "pour la troisième année consécutive, le marché ne va pas nous aider beaucoup - et pour la troisième année consécutive, nous nous attendons à surperformer le marché et à augmenter les ventes et les bénéfices par action", ce qui indique que la stratégie de gain d'actions continue de fonctionner indépendamment des conditions macroéconomiques.

La configuration prévisionnelle s'articule autour de trois moteurs : une augmentation des prix de 7 % dans l'ensemble du groupe des magasins de peinture à compter du 1er janvier, avec une réalisation à un chiffre faible intégrée dans les prévisions, 80 à 100 nouvelles ouvertures nettes de magasins prévues pour 2026, et un pipeline de protection et maritime croissant lié à l'infrastructure de l'IA et à la construction de centres de données, que M. Petz a qualifié de " boom " pour la demande de revêtements.

L'acquisition de Suvinil, achevée en octobre 2025 et contribuant à hauteur de 164,5 millions de dollars au chiffre d'affaires du Consumer Brands Group au cours de son premier trimestre complet, ouvre une position de leader au Brésil que la direction intègre en utilisant le même livre de jeu qui a transformé l'acquisition de Valspar en 2017 en un contributeur de marge.

L'avis de Wall Street sur l'action SHW

Les prévisions manquées pour 2026 ont fait de l'action Sherwin-Williams une histoire à dormir debout, mais il est plus juste de dire que trois années de sécheresse de la demande ont masqué ce que le compte de résultat montre : une entreprise dont les bénéfices augmentent plus vite que les revenus dans un contexte difficile, ce qui est exactement ce à quoi ressemble un fabricant de produits de haute qualité avant que le cycle ne se retourne.

Le BPA normalisé de Sherwin-Williams a augmenté de 9,5 % entre 2023 et 2024 et de 1 % supplémentaire en 2025 dans un contexte de volume véritablement difficile. Le consensus prévoit maintenant une croissance de 3 % pour atteindre environ 12 $ en 2026 avant de réaccélérer fortement pour atteindre une croissance d'environ 13 % en 2027, une trajectoire ancrée directement par le programme d'expansion des magasins et la réalisation de l'augmentation des prix déjà intégrée dans les prévisions.

Quinze des 24 analystes couvrant l'action SHW ont une note d'achat ou de surperformance, 9 une note de maintien et 1 une note de vente. L'objectif de prix moyen d'environ 380 $ implique une hausse d'environ 10 % par rapport aux niveaux actuels, tandis que l'objectif le plus élevé de 420 $ indique une réelle conviction parmi les haussiers que la demande de logements n'a pas besoin de se redresser complètement pour que l'action se revalorise.

L'écart entre l'objectif le plus élevé de 420 $ et l'objectif le plus bas de 268 $ représente un véritable débat : les haussiers tablent sur une normalisation éventuelle des ventes de logements existants, tandis que l'objectif le plus bas table sur une nouvelle année de croissance des volumes proche de zéro, sans reprise du cycle en vue.

L'action Sherwin-Williams se négocie à environ 29 fois les bénéfices prévisionnels de 2026 par rapport à une fourchette historique de cinq ans qui s'étendait jusqu'à 35 fois au cours des années de croissance précédentes, et avec un consensus de croissance du BPA de 2027 avoisinant les 13 %, l'action Sherwin-Williams semble sous-évaluée pour les investisseurs disposant d'un horizon de 12 à 18 mois et prêts à attendre le catalyseur immobilier que la direction elle-même ne prévoit pas pour l'instant.

Le signal à surveiller : l'augmentation de prix de 7 % du Paint Stores Group est la plus forte depuis plusieurs années, et les prévisions de la direction concernant la réalisation d'une marge à un chiffre sont prudentes compte tenu de l'engagement explicite d'expansion de la marge brute que M. Petz a réitéré lors de l'appel téléphonique.

Si les coûts des matières premières s'accélèrent au-delà de l'augmentation à un chiffre du panier prévue dans les prévisions pour 2026, en raison de la pression tarifaire sur les résines et les pigments non TiO2 que la direction a spécifiquement signalée, les prévisions d'expansion de la marge brute échouent et le point médian du bénéfice par action (BPA) devient un plafond.

Les résultats du premier trimestre 2026, le 28 avril, constitueront le premier véritable test : surveillez la réalisation des prix dans le groupe des magasins de peinture, où même 50 points de base d'augmentation par rapport aux prévisions déclencheraient des révisions à la hausse de la fourchette du BPA pour l'ensemble de l'année.

Que dit le modèle d'évaluation ?

Le modèle TIKR de cas moyen établit un prix cible de 494 $ en utilisant un TCAC de 4 % pour les revenus et une hypothèse de marge de revenu net d'environ 13 % jusqu'en 2030, ce qui implique un rendement total de 43 % et un TRI annualisé de 8 % par rapport au prix actuel, un profil de rendement fondé sur des hypothèses de marge que les données financières historiques de l'entreprise appuient amplement.

À 29 fois les bénéfices prévisionnels, avec une ré-accélération de 13 % du BPA prévue dans le consensus de 2027 et un programme d'expansion des magasins battant le marché en arrière-plan, l' action Sherwin-Williams est sous-évaluée par rapport à ce que l'entreprise produit constamment dans l'adversité.

La question centrale pour les investisseurs de SHW est de savoir si la toile de fond de la demande "plus molle pour plus longtemps" se prolonge pendant une troisième ou une quatrième année, car l'évaluation n'exige pas une reprise de l'immobilier : elle exige seulement que le programme opérationnel actuel continue de fonctionner.

Ce qui doit bien se passer

- L'augmentation de prix de 7 % du groupe Paint Stores permet une réalisation supérieure à l'hypothèse d'orientation à un chiffre, ce qui entraîne des révisions à la hausse du BPA de 2026 par rapport au consensus actuel d'environ 12 $.

- Les volumes des segments de la protection et de la marine augmentent avec l'accélération de la construction de centres de données d'IA, P&M affichant déjà une croissance à un chiffre élevée par rapport à une comparaison à un chiffre élevée de l'année précédente au 4ème trimestre 2025.

- Suvinil contribue à l'amélioration de la marge du groupe Consumer Brands à mesure que l'intégration au Brésil arrive à maturité en 2026 et en 2027, conformément à la feuille de route de Valspar à laquelle la direction a fait explicitement référence lors de l'appel.

- Les 80 à 100 nouveaux magasins nets prévus pour 2026 maintiennent la productivité des magasins, ajoutant environ 1 point de croissance organique du chiffre d'affaires indépendamment de toute reprise macroéconomique.

Ce qui pourrait mal tourner

- Les coûts des matières premières dépassent l'augmentation à un chiffre du panier dans le guide 2026, en raison de l'accélération des tarifs sur les résines et les pigments non TiO2 que la direction a spécifiquement identifiés comme des points de pression actuels.

- Les ventes de logements existants restent proches de la limite inférieure de la large fourchette de prévisions de l'industrie, ce qui maintient les volumes de peinture résidentielle à un niveau bas et retarde la reprise du cycle prévue par le consensus sur l'accélération du BPA en 2027.

- L'augmentation de 85 millions de dollars des charges d'intérêt liées au bail du nouveau siège social et au prêt à terme de 1,1 milliard de dollars à tirage différé comprime la croissance de l'EBT même si les performances d'exploitation s'améliorent, ce qui limite l'augmentation des bénéfices que les bulls évaluent actuellement.

- L'environnement concurrentiel décrit par M. Petz comme un "ballon sauteur" s'intensifie à mesure que les rivaux fixent leurs prix en fonction du volume, ce qui limite la capacité de SHW à réaliser pleinement l'augmentation de prix de janvier et l'oblige à choisir entre la marge et l'action.

Devriez-vous investir dans The Sherwin-Williams Company ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action SHW, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre The Sherwin-Williams Company en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action SHW sur TIKR →