Principales statistiques pour l'action Union Pacific

- Fourchette de 52 semaines : 211 $ à 280

- Prix actuel : 272

- Objectif moyen : 292

- Objectif supérieur : 330

- Consensus des analystes : 13 Achat, 2 Surperformance, 7 Maintien, 1 Sous-performance, 1 Sans opinion

- Objectif du modèle TIKR (déc. 2030): 424

Les actions d'Union Pacific chutent de 4 % suite à la pause de STB, mais le chemin de fer autonome vient de livrer des résultats records

Union Pacific(UNP), le plus grand chemin de fer de marchandises en Amérique du Nord en termes de kilomètres de voies, a chuté de 4,2 % le 28 mai après que le Surface Transportation Board (STB) a gelé l'examen de sa fusion avec Norfolk Southern, d'une valeur de 85 milliards de dollars, en citant une demande "peu claire ou insuffisamment développée".

Le STB a accepté le dossier révisé mais a mis en suspens toutes les procédures, y compris l'examen environnemental, tout en demandant des informations supplémentaires sur les impacts concurrentiels, les projections de parts de marché et les effets de la fusion en aval, les réponses étant attendues pour le 27 juillet.

L'abandon s'est produit dans un contexte qui donne l'impression qu'il s'agit d'une réaction excessive.

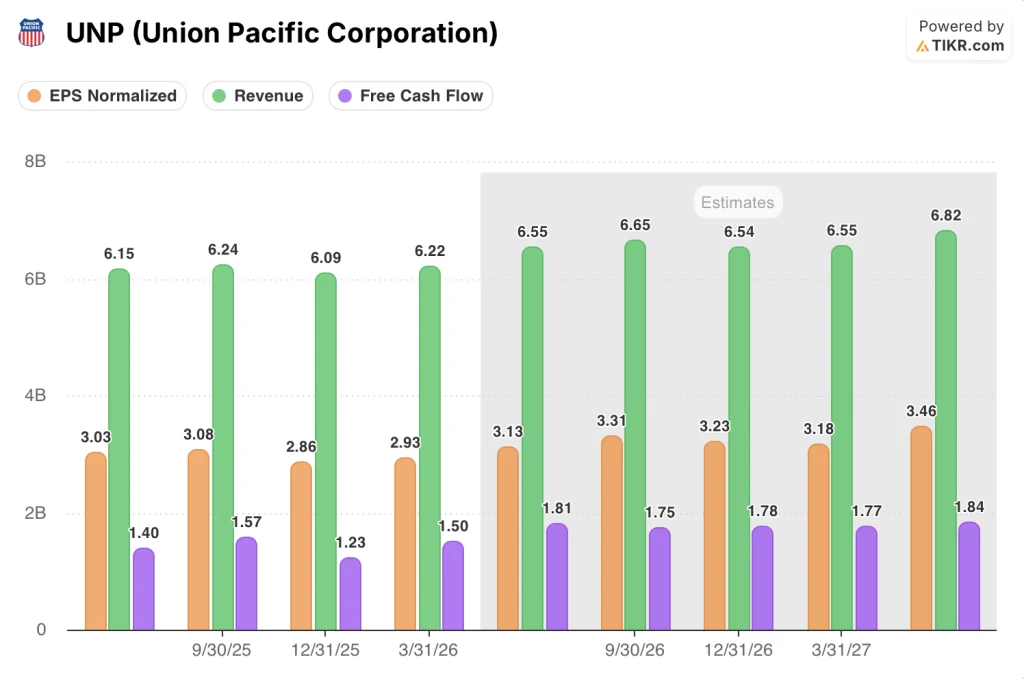

Quelques semaines plus tôt, le 23 avril, Union Pacific avait publié les résultats du premier trimestre 2026 que le PDG Jim Vena avait qualifiés de records dans tous les domaines, avec un bénéfice net ajusté en hausse de 7 % et un bénéfice par action ajusté de 2,93 $, soit une augmentation de 9 % par rapport à l'année précédente.

Le trimestre a produit des records dans les six mesures clés de performance et d'efficacité : la vitesse des wagons de marchandises a atteint 235 miles par jour, la durée de séjour dans les terminaux a atteint un record de 19,7 heures, et la productivité des locomotives s'est améliorée de 6 % avec une flotte active plus petite.

Lors de la conférence téléphonique sur les résultats du premier trimestre 2026, Vena a été sans ambiguïté sur le retard de la fusion : "Nous sommes plus convaincus aujourd'hui que nous ne l'avons jamais été si l'on considère le contenu de la demande de fusion et tous les détails que nous présentons".

Le dossier de fusion, déposé sous une forme révisée le 30 avril, prévoit environ 3,5 milliards de dollars d'économies annuelles pour les expéditeurs, environ 2,1 millions de camions en moins sur les routes américaines par an et environ 1 200 nouveaux emplois syndicaux nets d'ici la troisième année.

La pause du STB prolonge le délai d'approbation prévu jusqu'à la mi-2027, mais l'analyste de RBC Walter Spracklin, qui couvre les actions de Union Pacific, a qualifié ce développement de "neutre pour l'opinion" et a déclaré qu'il était peu probable que le retard affecte la probabilité de la conclusion de l'accord.

Les entreprises ont déclaré qu'elles travaillaient avec le STB sur la demande d'information et qu'elles s'attendaient à une approbation l'année prochaine.

Le consensus de l'action UNP est haussier et la trajectoire du BPA en est la raison

Treize des 22 analystes couvrant l'action Union Pacific ont une note d'achat, deux autres une note de surperformance, sept une note de maintien et un une note de sous-performance, ce qui donne un objectif de cours moyen proche de 292 dollars contre 272 dollars actuellement.

La configuration des bénéfices à court terme explique cette conviction.

Le BPA ajusté s'est établi à 2,93 $ pour le T1 2026, dépassant l'estimation de 2,86 $ de 2,45%, et la direction a réaffirmé ses prévisions de croissance du BPA à un chiffre pour l'ensemble de l'année.

Au-delà de 2026, l'action Union Pacific a un objectif triennal permanent de TCAC du BPA à un chiffre élevé ou à deux chiffres jusqu'en 2027, un engagement que la direction a réitéré lors de la conférence sur le transport de Wolfe Research et de la conférence sur les produits industriels canadiens de RBC en mai.

Les estimations prévisionnelles du BPA s'alignent sur cette cadence : le consensus normalise le BPA à environ 3 $ pour le T2 2026, l'échelonne à environ 3 $ pour le T3 et le T4 2026, puis l'augmente à environ 3 $ par trimestre en 2027.

La croissance du chiffre d'affaires est modeste mais régulière, le consensus prévoyant un chiffre d'affaires pour le T2 2026 d'environ 7 milliards de dollars, soit une augmentation de 6 % d'une année sur l'autre, après que la croissance de 3,2 % du chiffre d'affaires du T1 ait été tirée par une augmentation de 4 % du chiffre d'affaires du fret sur un volume inférieur de 1 %.

La trajectoire du FCF est une raison secondaire de la confiance des analystes : Le flux de trésorerie disponible du premier trimestre 2026 a atteint 1,50 milliard de dollars, en hausse de 15,3 % par rapport au même trimestre de l'année précédente, et le consensus prévoit une augmentation du FCF d'environ 2 milliards de dollars par trimestre d'ici le milieu de l'année 2027.

La directrice financière Jennifer Hamann a déclaré lors de l'appel du 1er trimestre que la compagnie ferroviaire a terminé le trimestre avec un ratio dette ajustée/EBITDA de 2,5x, maintenant un crédit noté A, et que la dette nette d'Union Pacific a diminué de 1,2 milliard de dollars grâce au remboursement de la dette à long terme.

Le seul risque crédible à court terme est le carburant : Les coûts du diesel au deuxième trimestre se sont élevés à environ 4,20 $ le gallon, contre une estimation de 2,35 $ en janvier, et M. Hamann a reconnu que les prix élevés du carburant exerceront une pression sur le ratio d'exploitation, en particulier au cours du deuxième trimestre.

Mais treize analystes notés à l'achat considèrent qu'il s'agit d'une question de calendrier, et non d'un frein à la thèse : le moteur d'efficacité, les mesures de service record et la discipline en matière de prix confèrent à l'action Union Pacific une histoire de bénéfices structurels que le vent contraire du carburant ne réécrit pas.

A 272 dollars, avec un objectif moyen proche de 292 dollars, l'action UNP se négocie à une décote par rapport à ce que le consensus pense que l'entreprise autonome vaut, avant toute option de fusion.

UNP dispose de l'avance la plus importante en matière de BPA par rapport à CSX et Norfolk Southern jusqu'en 2027

Le BPA normalisé de 2,93 $ de l'action Union Pacific au premier trimestre 2026 a été plus de sept fois supérieur aux 0,39 $ que CSX Corporation(CSX) a affichés au cours du même trimestre, et environ 18 % supérieur aux 2,49 $ de Norfolk Southern(NSC).

L'écart ne se réduit pas en ce qui concerne les estimations à terme : le consensus prévoit un BPA normalisé de l'action Union Pacific d'environ 3 $ pour le deuxième trimestre 2026, tandis que CSX est projeté à environ 0,49 $ et Norfolk Southern à environ 3 $.

Jusqu'à la fin de l'année 2026, le BPA trimestriel d'UNP se maintient constamment au-dessus de 3 $, tandis que Norfolk Southern plafonne à près de 3 $ au quatrième trimestre 2026 et que CSX reste en dessous de 1 $ par trimestre pour toutes les périodes du graphique.

Au premier trimestre 2027, les estimations montrent que les actions de Union Pacific se situent autour de 3 $, celles de Norfolk Southern autour de 3 $ et celles de CSX autour de 0,48 $, une structure qui s'est maintenue sans compression significative au cours de cinq trimestres consécutifs de données réelles.

La source structurelle de cette avance est l'écart de ratio d'exploitation que le PDG Vena a cité lors de la conférence de Wolfe Research en mai : Le RO ajusté d'Union Pacific s'est établi à 59,9 % au premier trimestre 2026, soit plus de 400 points de base de mieux que son concurrent le plus proche.

Cet avantage en termes de marge se répercute directement sur les bénéfices par action, et c'est la raison pour laquelle le ratio buy-to-hold de la Bourse penche plus favorablement vers l'action Union Pacific que vers l'une ou l'autre de ses concurrentes, malgré l'incertitude liée à la fusion qui pèse sur le multiple à court terme.

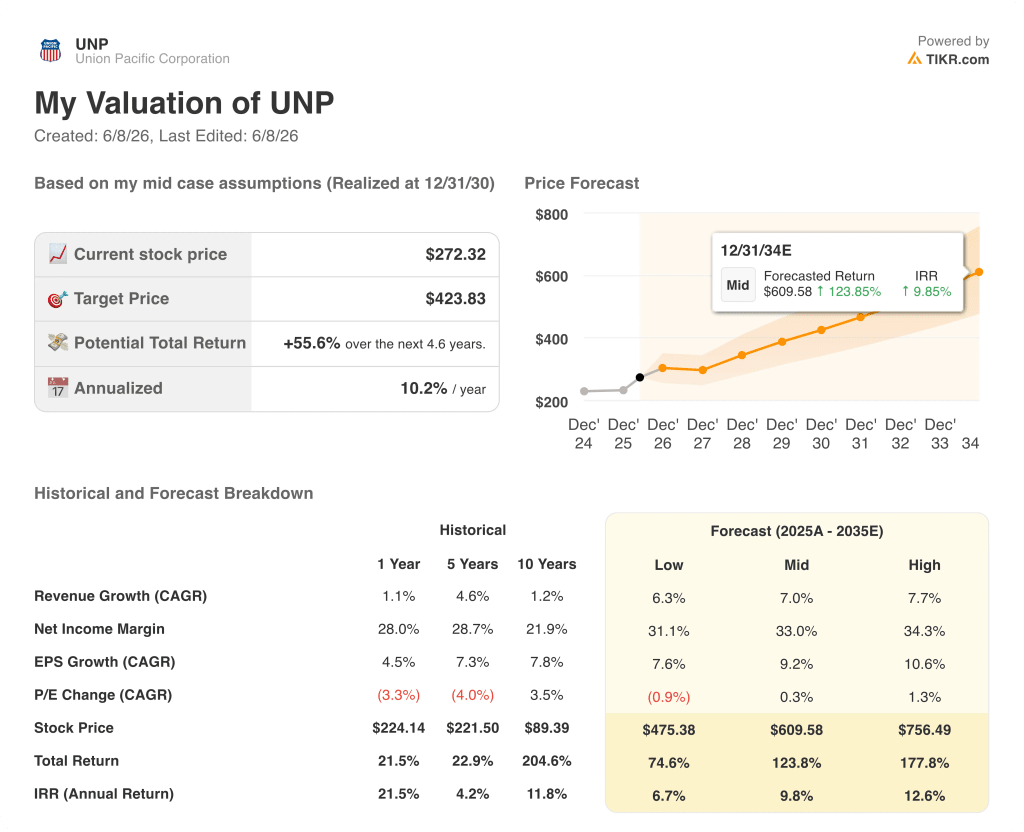

L'action Union Pacific est-elle sous-évaluée en 2026 ? Le modèle à 424 $ de TIKR répond par l'affirmative

Le scénario de base de TIKR évalue l'action Union Pacific à environ 424 $ en décembre 2030, ce qui implique un rendement total d'environ 56 % par rapport au prix actuel de 272 $, soit environ 10 % annualisés sur environ 4,6 ans.

Si Union Pacific maintient sa trajectoire moyenne, avec un TCAC des revenus proche de 7 %, des marges de revenu net en expansion vers 33 % et un TCAC du BPA proche de 9 %, le modèle produit un prix de l'action proche de 610 $ en décembre 2034, ce qui représente un rendement total d'environ 124 % et un TRI proche de 10 %.

Si le cycle se ralentit et que seules les hypothèses les plus pessimistes se réalisent, à savoir une croissance du chiffre d'affaires d'environ 6 %, un maintien des marges à près de 31 % et une croissance annuelle composée du BPA d'environ 8 %, le modèle TIKR produit toujours un cours de l'action proche de 475 dollars d'ici à décembre 2034 et un rendement total d'environ 75 %, ce qui correspond à un taux annualisé d'à peu près 7 %.

Si les améliorations opérationnelles et l'option de fusion se concrétisent, les hypothèses les plus optimistes (taux de croissance annuel moyen du chiffre d'affaires proche de 8 %, marges proches de 34 %, taux de croissance annuel moyen du bénéfice par action proche de 11 %) portent le résultat du modèle en décembre 2034 à environ 756 dollars par action, soit un rendement total proche de 178 % et un taux de rendement interne (TRI) proche de 13 %.

Les trois scénarios se situent au-dessus du prix actuel. Le verdict est que l'action Union Pacific est sous-évaluée et que l'écart est plus important que ne le laisse penser l'écart de 20 dollars entre le cours actuel et l'objectif moyen de la Bourse.

L'action Union Pacific peut-elle être achetée en ce moment ?

Le consensus est haussier : 13 des 22 analystes considèrent l'action UNP comme un achat ou une surperformance, avec un objectif de cours moyen proche de 292 dollars, contre 272 dollars actuellement.

Le scénario de bénéfices autonomes reste intact, avec un BPA ajusté de 2,93 $ au premier trimestre 2026 dépassant les estimations d'environ 2 % et la direction réaffirmant un taux de croissance annuel moyen du BPA à un chiffre ou à deux chiffres jusqu'en 2027.

La variable clé à surveiller est la réponse de la STB à l'information supplémentaire attendue le 27 juillet.

Quel est l'objectif de cours pour l'action UNP ?

L'objectif moyen de la Bourse est d'environ 292 $ et l'objectif le plus élevé est de 330 $, selon les estimations de 22 analystes en date du 5 juin 2026. Les objectifs individuels vont des récentes augmentations de Susquehanna (relevé à 305 $) et de Jefferies (325 $) à des conservations plus prudentes.

Le modèle de base de TIKR fixe l'objectif pour le milieu de l'année 2030 à environ 424 $, en supposant un TCAC des revenus d'environ 7 % et une composition du BPA de près de 9 % par an.

Devriez-vous investir dans Union Pacific Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Union Pacific Corporation et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Union Pacific Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action UNP sur TIKR →