Principales mesures fondamentales de l'action O

- Fourchette de 52 semaines : 55,52 $ à 67,94

- Cours actuel de l'action : 62,02

- Objectif de consensus : 68,45

- Marge bénéficiaire brute à long terme : 92,6

- Marge d'exploitation LTM : 44.60%

- Levier LTM dette nette / EBITDA : 5.68x

Évaluez vos actions préférées comme Realty Income avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

La mise à l'échelle du moteur de location Triple-Net en toute sécurité à travers la volatilité

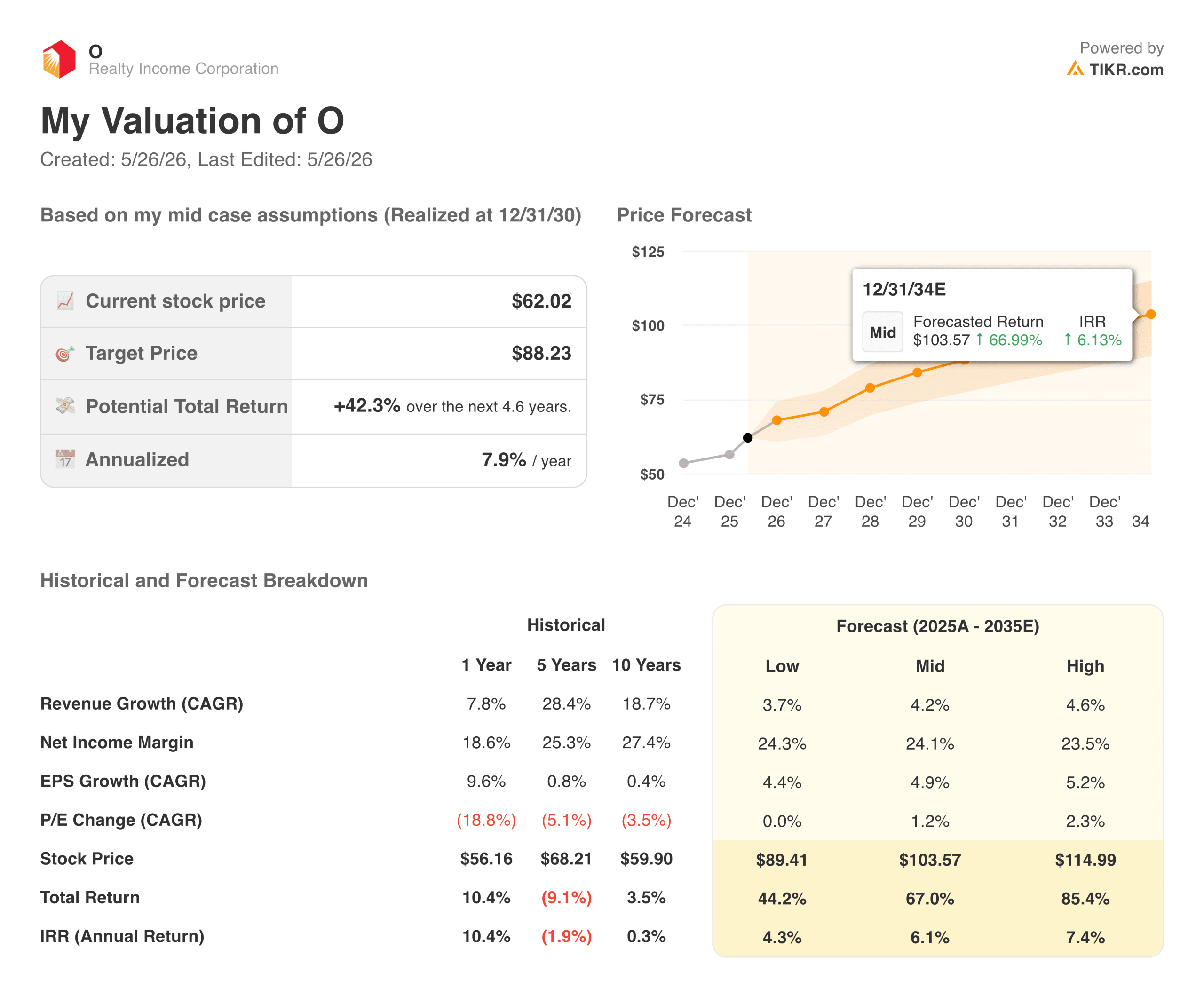

Realty Income Corporation(O) s'est taillé une place très défensive sur le marché, offrant un rendement stable de 12,4 % au cours de l'année écoulée pour s'échanger à 62,02 $.

Les observateurs du marché de l'immobilier s'inquiètent souvent de l'évolution du commerce électronique, des fluctuations des taux d'intérêt et de l'évaluation des propriétés commerciales. Cependant, cette inquiétude à court terme ne tient pas compte de l'isolation opérationnelle sous-jacente fournie par l'énorme infrastructure de location nette de Realty Income.

La trajectoire historique de leur moteur d'acquisition de biens immobiliers illustre la puissance d'une échelle opérationnelle sans compromis. Les revenus totaux ont augmenté de façon séquentielle, passant de 2,08 milliards de dollars en 2021 à un montant impressionnant de 5,76 milliards de dollars à la fin de 2025.

Sur cette même période de plusieurs années, les marges d'exploitation absolues se sont redressées à partir d'un creux cyclique de 39,02 % en 2022 pour s'établir à un niveau exceptionnel de 44,60 % à la fin de l'année 2025. Étant donné que les contrats de vente au détail sous-jacents appliquent un mandat triple net, les locataires individuels couvrent l'entretien de la propriété, l'assurance et les impôts, ce qui permet de préserver les marges bénéficiaires de l'entreprise.

Découvrez pourquoi Realty Income pourrait être sous-évalué aujourd'hui avec TIKR (c'est gratuit) >>>

Discipline du bilan : Désamorcer systématiquement les contraintes liées au coût du capital

L'évaluation d'une fiducie immobilière par actions nécessite d'aller au-delà des mesures de revenus pour analyser la façon dont les structures d'endettement sont gérées à travers les expansions économiques.

Étant donné que les opérations immobilières dépendent fortement de l'émission continue de crédits non garantis pour financer le développement du pipeline, il est primordial de maintenir la santé absolue du bilan. Pour les investisseurs à long terme, le suivi des ratios d'endettement permet d'isoler la véritable sécurité opérationnelle.

La tendance historique de la solvabilité des entreprises prouve que la direction a agi avec une prudence structurelle. Plutôt que de surendetter la base de capitaux propres pour poursuivre des volumes d'actifs de moindre qualité, Realty Income a systématiquement réduit son multiple dette nette/EBITDA d'un pic pandémique de 8,51x à un ratio très discipliné de 5,68x d'ici à la fin de 2025.

Le désendettement du moteur de trésorerie permet à la société de conserver sa notation de haute qualité. Ce bouclier protecteur permet à la direction de gérer confortablement son endettement net de 29,90 milliards de dollars sans entraver le rendement du capital.

Trouvez des actions à dividendes de haute qualité qui semblent encore meilleures que Realty Income aujourd'hui. (C'est gratuit) >>>

Déchiffrer les multiples de valorisation de la roue d'inertie des dividendes mensuels

En tant que principal propriétaire mondial de portefeuilles de vente au détail non discrétionnaire, Realty Income commande une prime d'entreprise distincte, se négociant à un multiple de 50,82 fois le cours des bénéfices et à un ratio très liquide de 39,29 fois le cours des bénéfices pour la période de neuf mois.

Bien que ces multiples absolus semblent souvent élevés sur les écrans industriels traditionnels, ils reflètent une architecture d'entreprise ultra-premium soutenue par une marge bénéficiaire brute d'élite de 92,6 % et un rendement du dividende actuel fiable de 5,3 %.

Cette machine à cash est soutenue par une diversification géographique du portefeuille à travers des opérations de vente au détail essentielles telles que les épiceries, la logistique de proximité et les centres de consommation de première nécessité. En s'assurant des flux de loyers stables de la part d'entreprises essentielles par le biais de baux à long terme, l'entité sous-jacente fonctionne davantage comme une rente indexée à revenu fixe que comme une action immobilière volatile.

Au fur et à mesure que les augmentations de loyers continuent de s'appliquer à leur vaste écosystème immobilier, les flux de trésorerie financent efficacement les distributions mensuelles de dividendes de la société, qui sont la marque de fabrique de cette dernière.

Débloquer la valeur : Ce que la décomposition des prévisions de TIKR implique

En se concentrant sur les attentes de performance à long terme, l'architecture d'évaluation à terme isole une distribution remarquablement serrée des probabilités de performance pour les investisseurs en actions axés sur le revenu. L'examen de la chute historique du rendement total sur cinq ans (-9,1 %) montre à quel point les frictions à court terme liées au coût du capital peuvent assombrir les performances sous-jacentes à long terme.

Selon les paramètres de prévision du cas moyen, la croissance organique du chiffre d'affaires est modélisée pour s'établir à un taux annuel composé normalisé de 4,2 % au cours de la prochaine décennie, les marges de revenu net se stabilisant à 24,1 %.

Ces paramètres de base se traduisent par des objectifs très visibles en matière d'actifs. Le modèle indique que même si la croissance du chiffre d'affaires tombe à un niveau prudent de 3,7 %, la génération de liquidités immobilières sous-jacente établit un plancher fiable pour le cours de l'action à 89,41 $ d'ici 2034.

En isolant les résultats opérationnels de la vacance commerciale standard, le cadre prévisionnel établit un objectif de cours moyen de 103,57 dollars à la fin de l'année 2034, ce qui représente un rendement total cumulé de 67,0 %.

L'action O vaut-elle la peine d'être achetée aux niveaux actuels ?

Au cours actuel de 62,02 $, le modèle d'évaluation à terme de TIKR établit un point d'entrée très défensif, axé sur le revenu, pour les investisseurs en actions à long terme.

Selon le scénario intermédiaire, l'atteinte d'un prix cible de 88,23 $ d'ici décembre 2030 permet d'obtenir un taux de rendement interne annualisé prévisible de 7,9 % au cours des 4,6 prochaines années, progressant vers un rendement annualisé à long terme sur 10 ans de 6,1 % d'ici la fin de 2034. Cette trajectoire est garantie par un taux de croissance annuel composé de 4,9 % pour le BPA.

Il est important de noter que les ajustements prudents de l'hypothèse basse montrent une immense protection fondamentale, projetant un rendement annualisé de 4,3 % même si l'expansion des multiples reste tout à fait modérée sur l'horizon à long terme. Cette faible variance des rendements met en évidence une marge de sécurité massive garantie par les liquidités, nécessitant une croissance spéculative nulle pour soutenir les rendements des investisseurs.

Pour les investisseurs disciplinés et averses au risque qui cherchent à s'assurer une empreinte immobilière commerciale d'élite soutenue par un rendement du dividende de 5,3 %, initier une position de base au prix d'aujourd'hui est un mouvement défensif exceptionnel.

Voir les prévisions de croissance complètes de Realty Income et les estimations des analystes. (C'est gratuit) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !