Stats clés pour l'action Starbucks

- Performance de la semaine dernière : -6,4

- Fourchette de 52 semaines : 76 $ à 105

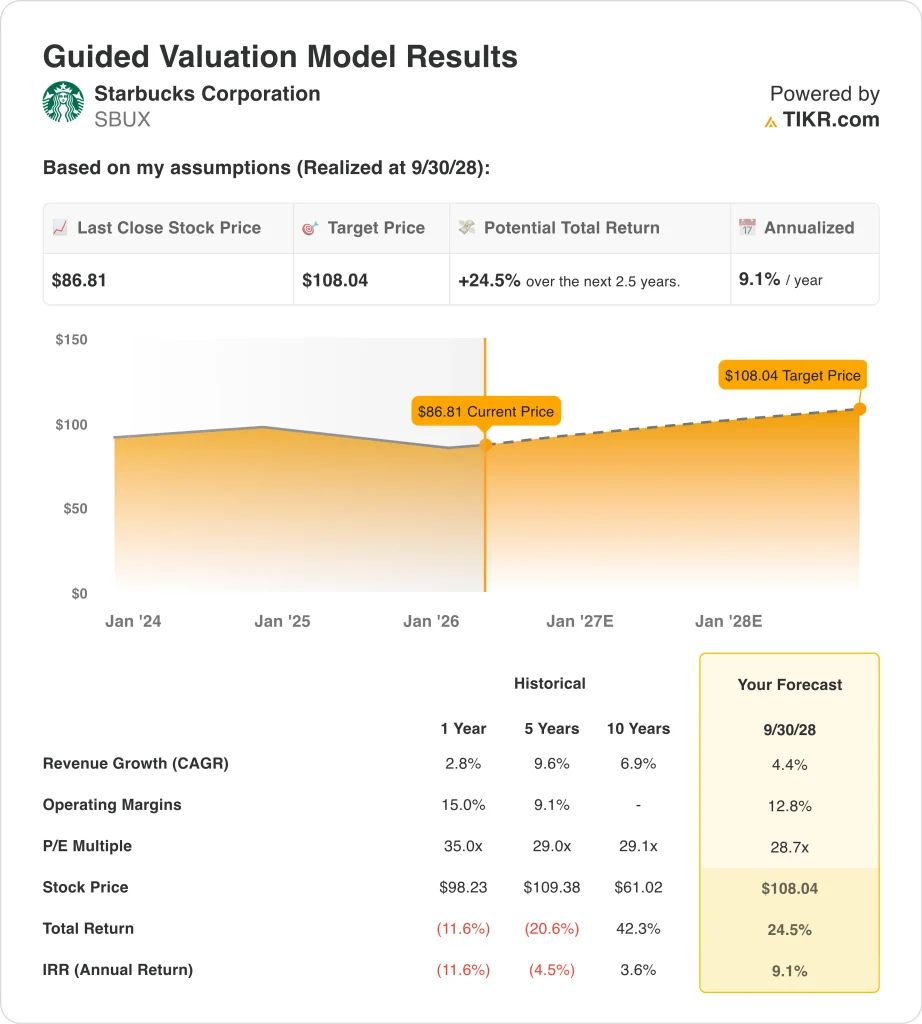

- Prix cible du modèle d'évaluation : 108

- Hausse implicite : 24,5 % sur 2,5 ans

Évaluez vos actions préférées comme SBUX avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

Qu'est-ce qui s'est passé ?

Starbucks Corporation (SBUX) a chuté de 6,4 % la semaine dernière, les investisseurs ayant pesé les nouveaux titres sur le travail et la gouvernance contre une histoire de marge déjà fragile. La réunion annuelle de la société a eu lieu au milieu de ce débat, et le marché a semblé se concentrer davantage sur les risques non résolus que sur le message de redressement à long terme de la société. Cela explique en partie pourquoi l'action s'est affaiblie même en l'absence d'un nouveau rapport sur les bénéfices.

L'un des points de pression a été la main-d'œuvre. Reuters a rapporté le 30 mars que les investisseurs de Starbucks avaient réélu l'ensemble du conseil d'administration, rejetant ainsi une contestation des syndicats liée à la décision du conseil d'administration de dissoudre son comité de surveillance des travailleurs. Reuters avait également rapporté plus tôt en mars que ISS et Glass Lewis avaient mis en garde les actionnaires contre les risques financiers et de réputation liés aux conflits sociaux de l'entreprise, alors que Starbucks a déclaré que les magasins syndiqués représentaient 6 % de sa présence aux États-Unis.

Les perspectives de marge constituent un autre point de pression. RBC a rétrogradé Starbucks de "surperformance" à "performance sectorielle", estimant que les coûts salariaux et les besoins d'investissement futurs rendaient le rapport risque/récompense plus équilibré. La même note indique que les ventes en Amérique du Nord pourraient s'améliorer, mais que les investissements nécessaires semblent plus importants et plus permanents, et que la trajectoire des marges reste incertaine.

Les investisseurs ont également eu droit à un autre gros titre sur la restructuration à la fin de la semaine. Selon une note de Reuters, Starbucks va licencier 69 employés à Seattle dans le cadre d'un avis WARN, ce qui renforce le sentiment que la direction continue de remodeler l'entreprise dans le cadre de son redressement. La baisse hebdomadaire de l'action semble donc moins liée à l'effondrement de la demande qu'au fait que les investisseurs évaluent à nouveau le coût de la reprise.

L'action SBUX est-elle sous-évaluée ?

Selon les hypothèses du modèle d'évaluation réalisées jusqu'au 31/12/28, l'action est modélisée en utilisant :

- Croissance du chiffre d'affaires (CAGR) : 4,4%.

- Marges d'exploitation : 12.8%

- Multiple P/E de sortie : 28,7x

Sur la base de ces données, le modèle estime un prix cible de 108 $, ce qui implique une hausse totale de 24,5 % par rapport au prix actuel de l'action et un rendement annualisé de 9,1 % au cours des 2,5 prochaines années.

La configuration de l'évaluation semble plus équilibrée que manifestement bon marché. Un rendement annualisé de 9,1 % est décent, mais il se situe en dessous des seuils de rendement les plus élevés de votre cadre, de sorte que l'action n'est pas considérée comme profondément sous-évaluée. L'exécution est d'autant plus importante que le modèle ne prévoit qu'une croissance à un chiffre du chiffre d'affaires et un redressement modeste des marges.

Ces hypothèses sont fondées sur une entreprise encore rentable, mais moins efficace qu'auparavant. Le chiffre d'affaires à long terme s'est élevé à 37,7 milliards de dollars, mais la marge brute est tombée à 22,2 % et la marge EBIT à 9,4 %. Cela s'explique par le fait que Starbucks dépense davantage pour la main-d'œuvre, l'exploitation des magasins et la restructuration, tout en faisant face à l'augmentation des coûts du café et des tarifs douaniers.

Le bilan explique également une partie de la prudence du marché. Starbucks a une dette nette à long terme d'environ 21,9 milliards de dollars et son ratio de distribution est supérieur à 200 %, alors que le flux de trésorerie disponible est tombé à environ 2,3 milliards de dollars à long terme. Cela ne signifie pas que l'entreprise est en panne, mais que les investisseurs veulent des preuves plus claires que les gains de ventes peuvent se transformer en une génération de trésorerie plus forte.

Il n'en reste pas moins que l'entreprise dispose d'une envergure et d'une force de marque significatives. Starbucks a terminé le premier trimestre de l'exercice 2026 avec 41 118 magasins, et les ventes comparables du premier trimestre ont augmenté de 4 %, dont 4 % aux États-Unis et 7 % en Chine. L'évaluation dépend donc de la capacité de la direction à restaurer les marges sans ralentir la reprise du trafic.

Quels sont les moteurs de l'action SBUX à l'avenir ?

Le prochain grand catalyseur est le bénéfice. Starbucks devrait publier ses résultats du deuxième trimestre de l'exercice 2026 le 28 avril, et les investisseurs surveilleront si les gains de trafic se poursuivent et si la pression sur les marges commence à s'atténuer. Comme l'action a été vendue la semaine dernière en raison des inquiétudes concernant les marges, ce rapport pourrait avoir plus d'importance qu'à l'accoutumée.

La direction articule son discours autour de l'amélioration opérationnelle. Dans le communiqué du premier trimestre, le PDG Brian Niccol a déclaré: "Nos résultats du premier trimestre démontrent que notre stratégie "Retour à Starbucks" fonctionne, et nous pensons que nous sommes en avance sur le calendrier". La directrice financière, Cathy Smith, a ajouté que l'entreprise voyait clairement la voie à suivre pour traduire la solidité du chiffre d'affaires en une croissance durable des bénéfices, ce qui est exactement ce que les investisseurs veulent maintenant voir dans les chiffres.

Les facteurs clés sont simples. Starbucks a déclaré que le chiffre d'affaires net consolidé du premier trimestre a augmenté de 6 % pour atteindre 9,9 milliards de dollars, aidé par une augmentation de 4 % des ventes mondiales comparables, mais la marge d'exploitation GAAP s'est encore contractée de 290 points de base pour atteindre 9,0 %.

Les investisseurs devraient également surveiller la productivité des magasins et les initiatives en matière d'expérience client. Starbucks a déclaré que le service Green Apron a amélioré la vitesse et le débit, et la société prévoit d'ajouter plus de 25 000 places de café aux États-Unis d'ici la fin de l'exercice 2026.

Si ces changements augmentent les visites répétées et les ventes moyennes des magasins sans exiger des marges durablement plus faibles, l'évaluation actuelle de l'action pourrait sembler plus raisonnable au fil du temps.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Devriez-vous investir dans Starbucks Corporation ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Recherchez SBUX et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre SBUX ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action Starbucks sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !