Principaux enseignements :

- Les résultats de PepsiCo pour le premier trimestre ont dépassé les attentes, les baisses de prix et le rafraîchissement des marques ayant contribué à améliorer la demande, en particulier pour les snacks en Amérique du Nord.

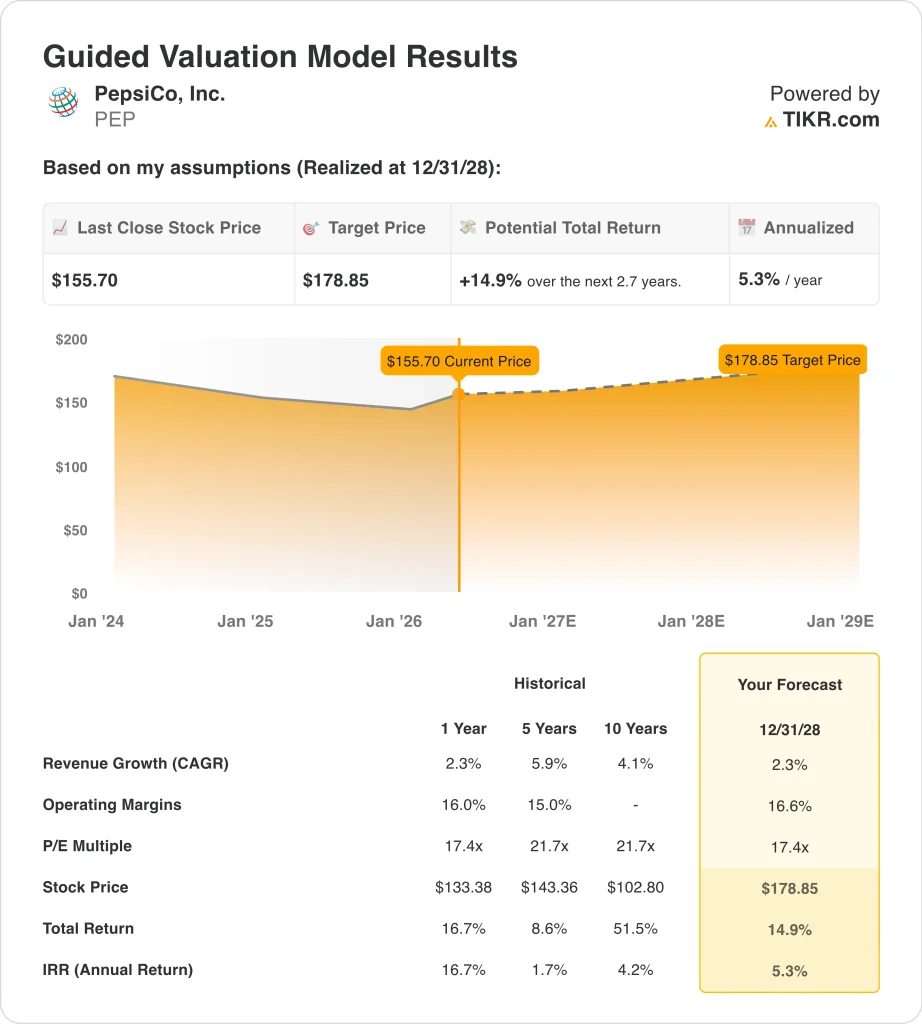

- L'action PEP pourrait raisonnablement atteindre 179 dollars par action d'ici décembre 2028, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total de 14,9 % par rapport au cours actuel de 156 $, avec un rendement annualisé de 5,3 % au cours des 2,7 prochaines années.

Que s'est-il passé ?

PepsiCo (PEP) a repris du poil de la bête après une période difficile pour les titres de consommation de base. Les actions sont en hausse d'environ 10 % depuis le début de l'année, et les investisseurs sont plus attentifs après que les résultats du premier trimestre 2026 de la société ont dépassé les attentes. L'action a augmenté après que PepsiCo ait annoncé un revenu de 19,44 milliards de dollars et un BPA de base de 1,61 dollars au premier trimestre, tous deux supérieurs aux estimations.

L'histoire principale est que la campagne de PepsiCo en faveur de l'accessibilité semble fonctionner. Reuters a rapporté que la société a réduit les prix de ses principales marques de snacks aux États-Unis, telles que Lay's et Doritos, jusqu'à 15 %, ce qui a permis à son activité alimentaire nord-américaine d'enregistrer sa première croissance en volume depuis plus d'un an. C'est important, car les investisseurs craignaient que la hausse des prix ne pèse sur la demande.

PepsiCo a également modifié sa stratégie d'embouteillage en Europe. Les actions de Royal Unibrew ont fortement chuté après que PepsiCo a décidé de ne pas renouveler certaines parties de sa licence d'embouteillage en Europe du Nord et d'étendre son partenariat avec Carlsberg à partir de 2029. Cette décision ne modifie pas beaucoup les bénéfices à court terme, mais elle montre que PepsiCo continue d'optimiser son système d'acheminement vers le marché.

L'entreprise investit également dans les opérations numériques. PepsiCo a annoncé une collaboration pluriannuelle avec Google Cloud pour utiliser Gemini Enterprise dans la gestion de la chaîne d'approvisionnement, l'exécution de la mise sur le marché et les flux de travail internes.

Voici pourquoi l'action PepsiCo pourrait générer des rendements modérés jusqu'en 2029 si les prix, la productivité et les investissements dans la marque maintiennent les marges stables.

Ce que dit le modèle pour l'action PEP

Nous avons analysé le potentiel de hausse de l'action PepsiCo en utilisant des hypothèses d'évaluation basées sur ses marques mondiales de snacks et de boissons, ses flux de trésorerie stables et son profil de croissance modeste du chiffre d'affaires.

Sur la base des estimations d'une croissance annuelle des revenus de 2,3 %, de marges d'exploitation de 16,6 % et d'un multiple C/B normalisé de 17,4, le modèle prévoit que l'action PepsiCo pourrait passer de 156 $ à 179 $ par action.

Cela représenterait un rendement total de 14,9 %, ou un rendement annualisé de 5,3 % au cours des 2,7 prochaines années.

Nos hypothèses de valorisation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action PEP :

1. Croissance du chiffre d'affaires : 2,3

PepsiCo est une société de consommation de base mature, dont la croissance est naturellement plus régulière que celle des catégories à croissance plus rapide. Le chiffre d'affaires a augmenté de 2,3 % en 2025 pour atteindre 93,9 milliards de dollars, tandis que le chiffre d'affaires à long terme a atteint 95,4 milliards de dollars. Cela reflète une activité tirée par les prix, la force de la marque, l'expansion internationale et la consommation quotidienne.

Le récent résultat positif du premier trimestre a montré que le volume peut s'améliorer lorsque les prix deviennent plus attractifs pour les consommateurs. Les réductions de prix et le renouvellement des produits ont contribué à soutenir la demande de snacks en Amérique du Nord, qui avait été une préoccupation majeure. Néanmoins, la direction a réaffirmé ses prévisions de croissance organique du chiffre d'affaires de 2 à 4 % pour l'ensemble de l'année.

Sur la base des estimations consensuelles des analystes, nous avons utilisé une prévision de 2,3 %. Cela reflète le profil de croissance plus lent mais durable de PepsiCo, soutenu par les snacks, les boissons, l'échelle de distribution et la demande des marchés émergents.

2. Marges d'exploitation : 16.6%

L'histoire des marges de PepsiCo est une question d'équilibre. L'entreprise doit réinvestir dans les prix, les marques et l'innovation tout en protégeant la rentabilité. La marge d'exploitation à long terme était de 16,2 % et le modèle prévoit une amélioration modeste à 16,6 %.

Les gains de productivité restent importants car les consommateurs sont toujours sensibles aux prix. La publication du premier trimestre de PepsiCo a montré une croissance du bénéfice d'exploitation de base et une expansion des marges, soutenues par des gains de productivité et de mixité. Cela permet de compenser la pression sur les coûts exercée par les matières premières, le fret et la volatilité géopolitique.

Sur la base des estimations consensuelles des analystes, nous utilisons des marges d'exploitation de 16,6 %. Cela suppose que PepsiCo puisse gérer les coûts avec prudence tout en utilisant les investissements dans les prix pour soutenir la reprise des volumes.

3. Multiple P/E de sortie : 17,4x

La valorisation de PepsiCo reflète une activité défensive avec un flux de trésorerie fiable, mais pas un profil de croissance élevé. L'action se négocie à près de 18 fois les bénéfices futurs et offre un rendement du dividende d'environ 4 %. Le multiple est donc sensible aux taux d'intérêt, à l'évolution des volumes et à la confiance dans les dividendes.

La valorisation actuelle est inférieure aux niveaux historiques de PepsiCo à plus long terme, sur 5 ans et 10 ans, indiqués dans le modèle. Cette décote reflète le ralentissement de la croissance et la prudence des investisseurs à l'égard des actions de base. Elle reflète également les inquiétudes liées à l'augmentation des coûts et à la baisse de la demande de snacks aux États-Unis.

Sur la base des estimations consensuelles des analystes, nous maintenons un multiple de sortie de 17,4 fois. Cela suppose que PepsiCo reste évaluée comme un fabricant stable et mature plutôt que comme un titre de consommation à croissance plus rapide.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action PEP jusqu'en 2030 montrent des résultats variés en fonction de la reprise des volumes, de la discipline en matière de prix et de l'exécution des marges (il s'agit d'estimations et non de rendements garantis) :

- Cas faible : la demande de snacks reste faible et l'inflation limite la récupération des marges → 4,6 % de rendement annuel

- Cas moyen : PepsiCo stabilise les volumes et la productivité permet de dégager des bénéfices stables → 7,0 % de rendement annuel

- Cas élevé : le rafraîchissement des marques et les investissements dans les prix entraînent une croissance plus forte des volumes → 9,0 % de rendement annuel

La prochaine étape pour PepsiCo dépendra probablement de la poursuite de l'amélioration des volumes au premier trimestre. La réunion annuelle du 6 mai et les futures mises à jour sur les prix, les marges et les partenariats internationaux pourraient influencer le sentiment. Si PepsiCo continue d'améliorer la demande sans sacrifier la rentabilité, l'évaluation pourrait rester stable.

Voir ce que les analystes pensent de l'action PEP en ce moment (gratuit avec TIKR) >>>

Devriez-vous investir dans PepsiCo ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Cliquez sur PEP et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre PEPainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser PepsiCosur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !