Principaux enseignements :

- Figma reste une plateforme logicielle de conception collaborative de premier plan, mais les investisseurs réévaluent la rapidité avec laquelle elle peut convertir la forte croissance de son chiffre d'affaires en bénéfices durables.

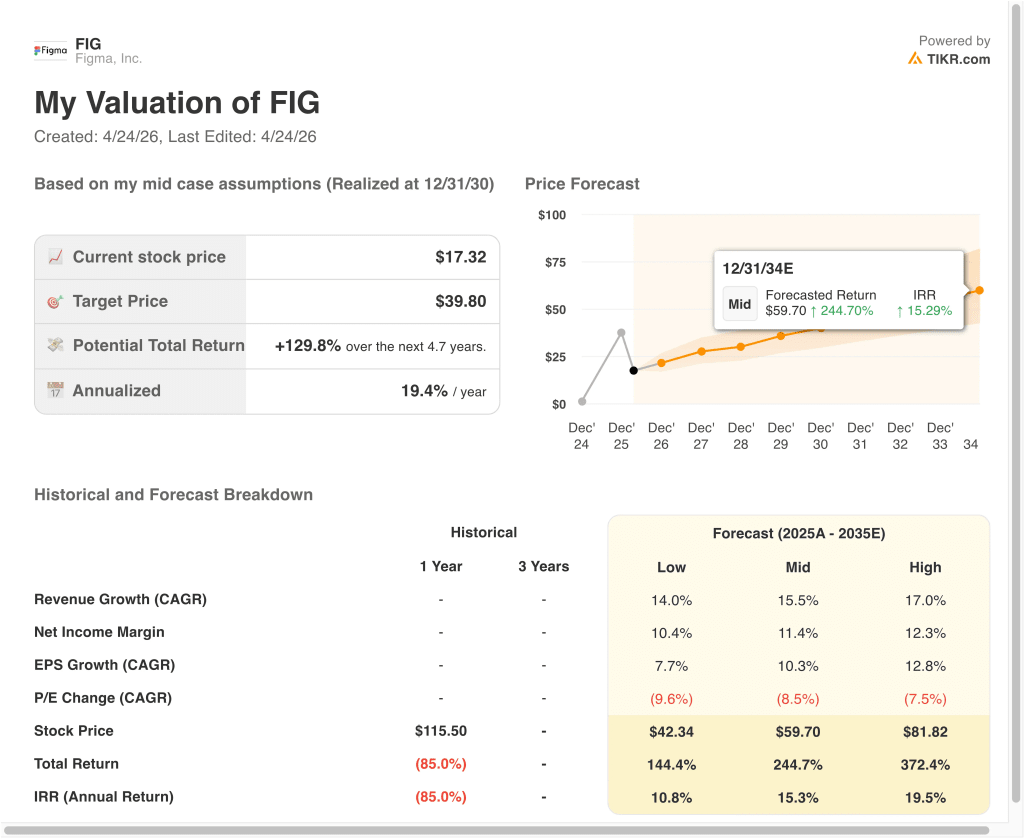

- L'action FIG pourrait raisonnablement atteindre 25 dollars par action d'ici décembre 2028, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total de 45,5 % par rapport au cours actuel de 17 $, avec un rendement annualisé de 14,9 % sur les 2,7 prochaines années.

Que s'est-il passé ?

Figma (FIG) a été sous pression au cours des derniers mois, les investisseurs se détournant des noms de logiciels richement valorisés et s'interrogeant sur la rapidité avec laquelle les nouvelles sociétés publiques peuvent se développer dans leurs valorisations. Les actions ont clôturé à 17 dollars le 23 avril 2026, bien en dessous des niveaux antérieurs après l'introduction en bourse. Cette baisse reflète davantage un changement de sentiment qu'un effondrement de l'activité sous-jacente.

La société a tout de même affiché de bons résultats pour le quatrième trimestre 2025. Le chiffre d'affaires s'est élevé à 303,8 millions de dollars, dépassant les estimations de 293,2 millions de dollars citées par Reuters, ce qui montre que la demande des entreprises pour les outils de collaboration en matière de conception est restée solide. Cela est important car les produits de Figma sont intégrés dans les flux de travail utilisés par les concepteurs, les développeurs et les équipes de produits.

Les investisseurs semblent également se concentrer sur la concurrence et les cycles des produits d'IA. Reuters a noté que les actions ont chuté après qu'Anthropic a dévoilé Claude Design, qui a probablement soulevé de nouvelles questions sur la façon dont l'IA générative pourrait remodeler les outils de création de logiciels. Les marchés réévaluent souvent rapidement les sociétés de plateforme lorsque de nouveaux acteurs de l'IA font leur apparition.

Les événements liés à l'offre, tels que les divulgations de ventes d'initiés et l'expiration du lock-up en janvier, constituent un autre obstacle. Ces événements ne modifient pas automatiquement les fondamentaux, mais ils peuvent peser sur le sentiment de négociation à court terme.

Voici pourquoi l'action Figma pourrait se redresser si la croissance reste saine, si les produits d'intelligence artificielle gagnent du terrain et si la rentabilité s'améliore au fil du temps.

Ce que dit le modèle pour l'action Figma

Nous avons analysé le potentiel de hausse de l'action Figma en utilisant des hypothèses d'évaluation basées sur l'adoption continue par les entreprises, les revenus d'abonnement récurrents et l'amélioration de la monétisation des nouveaux produits tels que les outils de développement, la gestion de contenu et les flux de travail assistés par l'IA.

Sur la base d'estimations de croissance annuelle des revenus de 18 %, de marges d'exploitation de 9,7 % et d'un multiple C/B normalisé de 74,5x, le modèle prévoit que l'action Figma pourrait passer de 17 $ à 25 $ par action.

Cela représenterait un rendement total de 45,5 %, ou un rendement annualisé de 14,9 % au cours des 2,7 prochaines années.

Nos hypothèses de valorisation

Le modèle de valorisation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Figma :

1. Croissance du chiffre d'affaires : 18%

Figma a augmenté ses revenus de 749 millions de dollars en 2024 à 1,06 milliard de dollars en 2025, soit une augmentation de 41% d'une année sur l'autre. Il s'agit toujours d'une expansion rapide pour une entreprise qui a déjà dépassé la barre du milliard de dollars de revenus. Elle témoigne d'une demande continue dans les domaines des sièges d'entreprise, de la collaboration d'équipe et de l'expansion du flux de travail.

L'entreprise bénéficie d'une adoption axée sur le produit. Les concepteurs commencent souvent au sein des équipes, puis l'utilisation s'étend aux développeurs, aux spécialistes du marketing et à la direction. Cela crée des opportunités d'expansion naturelle sans dépendre uniquement de l'acquisition de nouveaux clients.

Sur la base des estimations consensuelles des analystes, nous utilisons une prévision de 18 %. Cela suppose que la croissance se modère par rapport aux niveaux d'hypercroissance antérieurs, mais qu'elle reste forte à mesure que les clients les plus importants adoptent la plateforme.

2. Marges d'exploitation : 9.7%

La marge d'exploitation déclarée de Figma reste négative aujourd'hui, en grande partie parce que la rémunération à base d'actions et les dépenses d'investissement agressives ont pesé sur les bénéfices déclarés. La marge EBIT LTM était d'environ -122%, ce qui montre à quel point la phase de croissance actuelle a été coûteuse.

Toutefois, la marge brute s'est maintenue à un niveau élevé de 82,4 %, ce qui constitue un indicateur clé en matière de logiciels. Des marges brutes élevées permettent souvent aux entreprises d'améliorer leur levier d'exploitation une fois que les coûts d'embauche et de mise sur le marché se normalisent.

Sur la base des estimations consensuelles des analystes, nous utilisons des marges d'exploitation de 9,7 %. Cela reflète un chemin vers une économie d'échelle plus saine, car les revenus augmentent plus rapidement que les frais généraux au fil du temps.

3. Multiple P/E de sortie : 74,5x

Figma évolue dans une catégorie de logiciels haut de gamme où les investisseurs paient souvent pour une croissance durable, des revenus récurrents stables et une position de leader dans la catégorie. L'infrastructure de conception peut être profondément ancrée dans les flux de travail des clients, ce qui peut soutenir des multiples de valorisation plus élevés que ceux des logiciels à croissance plus lente.

Dans le même temps, les multiples élevés nécessitent une exécution. Si la croissance ralentit fortement ou si la concurrence s'intensifie, les marchés peuvent rapidement comprimer les valorisations, ce que les investisseurs en logiciels ont constaté à maintes reprises.

Sur la base des estimations consensuelles des analystes, nous utilisons un multiple de sortie de 74,5 fois. Cela suppose que Figma reste considérée comme une plateforme de croissance stratégique plutôt que comme un fournisseur de logiciels mature.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action FIG jusqu'en 2030 montrent des résultats variés basés sur l'exécution de l'IA, l'expansion du siège de l'entreprise et la discipline d'évaluation (il s'agit d'estimations, pas de rendements garantis) :

- Scénario faible : La croissance ralentit plus rapidement que prévu et les marges restent sous pression → 10,8 % de rendement annuel.

- Cas moyen : Les abonnements de base augmentent régulièrement et la monétisation s'améliore pour tous les produits → 15,3 % de rendement annuel

- Cas élevé : Les outils d'IA gagnent en traction, l'adoption par les entreprises s'accélère et les marges évoluent plus rapidement → 19,5 % de rendements annuels.

La prochaine évolution de l'action Figma dépendra probablement de la question de savoir si les investisseurs la considèrent comme une histoire de dévaluation temporaire ou comme un compositeur de logiciels durable. Les bénéfices du T1 2026 à venir en mai pourraient être un catalyseur important. Si les revenus restent élevés et que les pertes se réduisent, le sentiment pourrait s'améliorer de manière significative.

Voir ce que les analystes pensent de Figma (Gratuit avec TIKR) >>>

Devriez-vous investir dans Figma, Inc.

La seule façon de le savoir est de regarder les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant FIG, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre FIGainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !