Principales statistiques pour l'action Microsoft

- Fourchette de 52 semaines : 356 $ à 555

- Prix actuel : 428

- Objectif moyen : 561

- Objectif supérieur de la rue : 870

- Consensus des analystes : 40 Acheter, 13 Surperformer, 3 Conserver

- Objectif du modèle TIKR (juin 2030): 872

L'activité IA de Microsoft atteint 37 milliards de dollars de chiffre d'affaires, tandis qu'Azure enregistre une croissance de 40 % au troisième trimestre de l'exercice 26

Microsoft Corporation(MSFT) a réalisé un troisième trimestre record le 29 avril, le chiffre d'affaires de Microsoft Cloud ayant dépassé 54 milliards de dollars et Azure ayant progressé de 40 % en glissement annuel à taux de change constant, mais l'action Microsoft est restée près de 23 % en dessous de l'objectif de prix moyen de Street à l'approche du mois de juin.

La société a enregistré un chiffre d'affaires total de 82,9 milliards de dollars pour le trimestre de mars, en hausse de 18 % d'une année sur l'autre, dépassant les prévisions et les attentes des analystes en termes de chiffre d'affaires, de résultat d'exploitation et de bénéfice par action.

Le chiffre d'affaires de l'IA a été l'incontestable vedette du trimestre.

L'activité IA de MSFT a dépassé les 37 milliards de dollars de chiffre d'affaires annualisé, soit une croissance de 123 % en glissement annuel, un chiffre que le PDG Satya Nadella a décrit comme le début d'un changement de plateforme, et non d'un cycle de produit.

"Nous sommes au début de l'un des changements de plateforme les plus importants qui modifiera l'ensemble de la pile technologique à mesure que les agents proliféreront et deviendront la charge de travail dominante", a déclaré M. Nadella aux analystes lors de la conférence téléphonique sur les résultats du troisième trimestre 2026.

Le nombre de sièges payants de Microsoft 365 Copilot a dépassé les 20 millions et a augmenté de 250 % d'une année sur l'autre, ce qui représente le taux de croissance le plus rapide depuis le lancement du produit.

Le trimestre a également révélé les premières preuves structurelles que le modèle commercial de l'entreprise est en train de changer : près de 60% des clients du service Copilot achètent désormais des crédits basés sur l'utilisation plutôt que des licences à siège fixe, et GitHub a annoncé une transition vers une tarification basée sur l'utilisation à compter du 1er juin.

Les dépenses d'investissement se sont élevées à 31,9 milliards de dollars pour le trimestre, en baisse par rapport à la même période de l'année précédente, avec environ deux tiers alloués à des actifs à court terme tels que les GPU et les CPU qui se traduisent par une capacité de revenus à court terme plutôt qu'à l'infrastructure à long terme qui obscurcit le chiffre du flux de trésorerie disponible trimestriel.

L'obligation de performance commerciale restante a atteint 627 milliards de dollars, augmentant de 26 % d'une année sur l'autre en excluant les engagements OpenAI, ce qui représente un carnet de commandes dense que l'instantané des résultats trimestriels ne révèle pas.

La directrice financière Amy Hood a prévu un chiffre d'affaires de 86,7 à 87,8 milliards de dollars pour le quatrième trimestre de l'exercice 26 et a prévu qu'Azure s'accélère légèrement au cours du deuxième semestre de l'année civile 2026 par rapport au premier semestre.

La société a également révélé qu'elle s'attendait à des dépenses d'investissement d'environ 190 milliards de dollars pour l'ensemble de l'année fiscale 26, y compris environ 25 milliards de dollars d'impact sur le prix des composants, ce qui a été la principale source d'anxiété des investisseurs cette année.

M. Hood a déclaré que la société s'attendait à une nouvelle année de croissance à deux chiffres du chiffre d'affaires et du résultat d'exploitation pour l'exercice 27.

Les autres catalyseurs du trimestre comprenaient un accord de 9,7 milliards de dollars sur les logiciels d'entreprise du Pentagone annoncé fin mai, Microsoft Build présentant Project Solara et une nouvelle Surface RTX Spark Dev Box, un partenariat d'IA dans le domaine de la santé avec Mayo Clinic, et le dévoilement de Majorana 2, une puce quantique de nouvelle génération visant à être commercialisée en 2029.

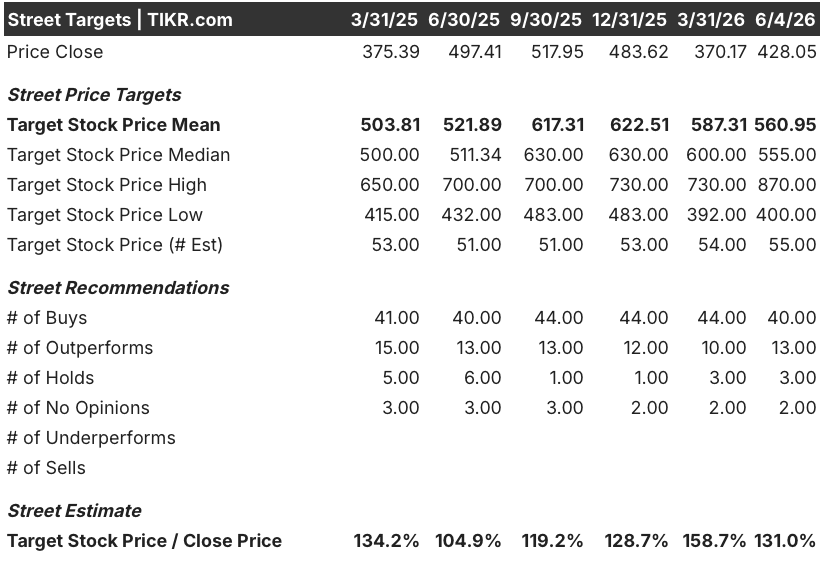

Pourquoi les analystes considèrent toujours que 561 $ est l'objectif moyen pour l'action Microsoft malgré une année difficile

L'action Microsoft est en baisse d'environ 23 % par rapport à son plus haut de 52 semaines (555 $), malgré trois trimestres consécutifs d'exécution solide dans le domaine du cloud, et le consensus des analystes reste majoritairement constructif parce que les chiffres les plus importants pour les bénéfices futurs ne se sont pas effondrés.

Le point de vue de Wall Street est ancré dans la trajectoire des revenus : le consensus estime à 87,7 milliards de dollars les revenus pour le trimestre de juin, reflétant une croissance d'environ 15 % en glissement annuel, et prévoit une accélération des revenus jusqu'à l'exercice 2027 dans une fourchette de 96 à 103 milliards de dollars par trimestre.

Cette trajectoire n'est pas spéculative.

Elle s'appuie sur le carnet de commandes : les 627 milliards de dollars de RPO, dont environ 25 % seront comptabilisés au cours des 12 prochains mois, impliquent environ 157 milliards de dollars de recettes contractuelles à court terme, soit une croissance de 39 % d'une année sur l'autre.

La communauté des analystes n'est pas très partagée sur la direction à prendre.

Sur les 56 analystes qui couvrent MSFT, 40 l'évaluent à l'Achat et 13 à la Surperformance, avec seulement 3 Maintenus et aucun Sous-performance ou Vente enregistré sur les données de TIKR au 4 juin.

L'objectif moyen de 561 $ de la Bourse implique une hausse d'environ 31 % par rapport au prix actuel de 428 $, et l'objectif supérieur de 870 $ se situe près de l'emplacement du modèle d'évaluation moyen de TIKR.

Le contre-argumentaire baissier qui a maintenu l'action à l'écart depuis la fin de l'année 2025 est centré sur trois préoccupations : la dilution des marges due aux 190 milliards de dollars d'investissements en année pleine, l'effritement de la structure d'exclusivité de l'OpenAI et le risque que l'adoption de l'IA par les entreprises se traduise par des mesures d'utilisation réelles plus lentement que ne le suggèrent les chiffres de l'ARR (American Research and Operations).

La première inquiétude est réelle mais exagérée : les marges d'exploitation ont atteint 46 % pour le troisième trimestre de l'exercice 26 et Hood a prévu que les marges d'exploitation pour l'ensemble de l'exercice 26 seraient en hausse d'environ 1 point par rapport à l'année précédente, y compris les coûts ponctuels du programme de retraite volontaire, ce qui est un résultat convaincant compte tenu de l'ampleur des investissements d'infrastructure en cours.

La deuxième préoccupation est plus nuancée que ne le laissent entendre les gros titres : Nadella a confirmé lors de l'appel que Microsoft conserve un accès libre de droits à la propriété intellectuelle d'OpenAI jusqu'en 2032, avec tous les droits d'exploitation, que l'accord de partage des revenus d'OpenAI se poursuit jusqu'en 2030 et qu'OpenAI reste un important client d'Azure Compute.

La troisième préoccupation est celle dont dépend le plus le redressement à court terme de l'action Microsoft : Les requêtes Copilot par utilisateur ont augmenté de près de 20 % d'un trimestre à l'autre, l'engagement hebdomadaire de Copilot est maintenant au même niveau qu'Outlook, et les agents de la solution Dynamics 365 LinkedIn talent ont déjà dépassé un chiffre d'affaires annualisé de 450 millions de dollars, ce qui indique une véritable profondeur d'adoption, et pas seulement une expansion du nombre de sièges.

Avec 53 des 56 analystes constructifs sur le nom et un objectif moyen impliquant une hausse d'environ 31%, l'action Microsoft semble prête pour un scénario où le développement de l'IA nuit de façon permanente à l'économie, alors que les données du trimestre plaident en faveur de la conclusion opposée.

L'action Microsoft conserve l'avance sur Apple en termes de croissance des revenus, tandis que Google réduit l'écart

Le taux de croissance du chiffre d'affaires de l'action Microsoft de 18,30 % au cours du trimestre de mars 2026 a dépassé celui d'Apple(AAPL) de 16,60 % et celui d'Alphabet(GOOGL) de 21,8 %, mais le graphique des estimations à terme révèle une divergence plus intéressante que ne le suggèrent les chiffres de fin d'année.

Le consensus prévoit une décélération de la croissance du chiffre d'affaires de MSFT à environ 15 % jusqu'à la mi-2026, avant une ré-accélération à 17 % d'ici le trimestre de juin 2027, tandis que la croissance d'Apple devrait ralentir fortement à environ 6 % à la fin de 2026, avant de se redresser modestement à environ 11 % d'ici mars 2027.

Alphabet est le seul concurrent dont le taux de croissance du chiffre d'affaires est structurellement plus élevé sur l'horizon d'estimation, se maintenant autour de 20 % jusqu'en 2027, ce qui constitue la lecture concurrentielle honnête qui rend notable l'écart de prix actuel de MSFT par rapport à l'objectif moyen de Street : un titre dont la croissance du chiffre d'affaires se situe entre 20 et 30 %, avec un carnet de commandes de 627 milliards de dollars, se négociant 24 % en dessous du consensus des analystes, contre un concurrent dont la prime de croissance est d'environ 4 points et dont l'action ne fait pas l'objet d'une décote comparable.

La décélération de la croissance d'Apple vers 6 % au cours du trimestre de décembre 2026 est le contraste le plus frappant du graphique et l'argument le plus clair en faveur du positionnement relatif de MSFT : le marché pénalise Microsoft pour son cycle d'investissement alors qu'Apple est confronté à une décélération de la demande déjà prise en compte par le consensus.

L'action Microsoft est-elle sous-évaluée en 2026 ? Le modèle de TIKR à 872 $ et l'hypothèse d'investissement qui le détermine

Le scénario de base de TIKR évalue Microsoft à environ 872 $ en juin 2030, ce qui implique un rendement total d'environ 104 % par rapport au prix actuel de 428 $, soit environ 19 % annualisés sur environ 4 ans.

Au cours actuel, avec un carnet de commandes de 627 milliards de dollars, une croissance de 40 % d'Azure et un chiffre d'affaires de 37 milliards de dollars pour l'IA en croissance de 123 %, l'action Microsoft est évaluée comme si le cycle d'investissement consommait son économie de façon permanente plutôt que de construire la capacité qui convertit une entreprise limitée par la demande en une histoire d'accélération des revenus.

Le scénario intermédiaire du modèle de TIKR exige un taux de croissance annuel moyen des revenus d'environ 16 % entre 2025 et 2035 et des marges de revenu net d'environ 39 % sur cette période, ce qui est conforme aux performances historiques de l'entreprise sur 5 et 10 ans et à la visibilité de la demande qu'offre l'OPR.

La seule tension non triviale est le multiple P/E : le modèle de TIKR prévoit une compression annuelle du P/E d'environ 4 % dans le cas moyen, ce qui signifie que le scénario de rendement ne dépend pas de l'expansion du multiple, mais plutôt de la croissance des bénéfices qui dépasse largement la contraction de ce que les investisseurs sont prêts à payer.

Si la croissance du chiffre d'affaires s'élève à environ 14 % en TCAC et que les marges convergent vers 36 %, le scénario de base de TIKR prévoit un prix de l'action d'environ 1 119 dollars en 2035, ce qui implique des rendements annualisés d'environ 13 % sur cet horizon plus lointain.

Si la monétisation de l'IA se matérialise pleinement avec un taux de croissance annuel moyen des revenus d'environ 18 % et des marges proches de 41 %, le scénario le plus optimiste atteint environ 2 023 dollars, ce qui implique des rendements annualisés de l'ordre de 21 %. Le TRI d'environ 19 % de l'hypothèse moyenne se situe dans une fourchette où l'action est nettement sous-évaluée à 428 $ si les perspectives de demande soutenues par le carnet de commandes se maintiennent jusqu'en 2027.

L'action Microsoft est-elle à acheter en ce moment ?

Le consensus des analystes est fortement haussier : 40 cotes d'achat, 13 surperformances et 3 conservations au 4 juin, avec un objectif moyen de 561 $, soit une hausse d'environ 31 % par rapport au cours actuel de 428 $.

Le modèle moyen de TIKR prévoit environ 872 $ d'ici juin 2030, soit un rendement total d'environ 104 %.

L'action semble sous-évaluée pour les investisseurs ayant un horizon de plusieurs années et qui pensent que la demande d'Azure reste limitée par la capacité plutôt que par la demande.

Quel est l'objectif de cours pour l'action MSFT ?

L'objectif moyen de la Bourse pour l'action Microsoft est de 561 $ au 4 juin 2026, l'objectif le plus élevé se situant à 870 $ et le plus bas à 400 $.

Le modèle de TIKR place l'objectif moyen à environ 872 $ d'ici juin 2030. Le nombre de 55 analystes sur TIKR reflète une forte couverture, 53 de ces analystes conservant une note d'achat ou de surperformance.

Devriez-vous investir dans Microsoft Corporation ?

La seule façon de le savoir est de regarder les chiffres soi-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Microsoft Corporation et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Microsoft Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser gratuitement l'action X sur TIKR →