Principales statistiques pour Adobe Stock

- Fourchette de 52 semaines : 224 $ à 421

- Prix actuel : 256

- Objectif moyen : 327

- Objectif supérieur : 487

- Consensus des analystes : 12 Acheter, 3 Surperformer, 20 Conserver, 4 Vendre

- Objectif du modèle TIKR (nov. 2030): 501

L'action Adobe rebondit de 8 % grâce à la rotation des logiciels, à l'approche des résultats du deuxième trimestre

Adobe(ADBE), le fabricant de Photoshop, d'Acrobat et de la suite d'IA générative Firefly, a rebondi d'environ 8 % au début du mois de juin 2026, les investisseurs particuliers et institutionnels s'étant tournés vers les logiciels en perte de vitesse après les commentaires du PDG de Nvidia, Jensen Huang, selon lesquels les agents d'IA entraîneront une augmentation de la demande de logiciels, et non une diminution.

L'iShares Expanded Tech-Software Sector ETF a bondi de près de 42 % depuis son plus bas niveau d'avril, et l'action Adobe a été l'un des noms emportés dans le mouvement, avec des actions bondissant entre 6 % et 8 % dans le cadre d'une reprise plus large des logiciels qui comprenait ServiceNow, Salesforce et Workday.

L'action Adobe a été l'une des victimes les plus visibles de l'histoire de la perturbation de l'IA, chutant d'environ 30 % depuis le début de l'année avant le rebond, notamment en raison des craintes que des outils tels que Claude Design d'Anthropic ne réduisent la demande de logiciels créatifs de la société.

Le moment est important : Adobe devrait présenter ses résultats du deuxième trimestre de l'exercice 2026 le 11 juin, et la société a prévu un chiffre d'affaires de 6,43 milliards de dollars à 6,48 milliards de dollars et un BPA non GAAP de 5,80 à 5,85 dollars.

La chute s'est produite bien qu'Adobe ait réalisé un excellent premier trimestre, avec un chiffre d'affaires de 6,40 milliards de dollars en hausse de 12 % d'une année sur l'autre, un bénéfice par action non GAAP de 6,06 dollars en hausse de 19 % et un flux de trésorerie opérationnel de 2,96 milliards de dollars, un record pour le premier trimestre.

"Nous avons un moteur organique dont nous sommes satisfaits de l'innovation que nous apportons et de la stratégie que nous appliquons", a déclaré Dan Durn, directeur financier, lors de la conférence téléphonique sur les résultats du premier trimestre, en décrivant le cadre d'allocation des capitaux de la société.

Adobe a également finalisé l'acquisition de Semrush au cours du trimestre, ajoutant une plate-forme de visibilité de marque et de référencement qui positionne la société dans l'espace émergent de l'optimisation des moteurs génératifs, où les entreprises clientes ont de plus en plus besoin de gérer la façon dont leurs marques apparaissent dans les canaux de découverte pilotés par l'IA.

La société a dépassé les 850 millions d'utilisateurs actifs mensuels pour Acrobat, Creative Cloud, Express et Firefly au premier trimestre, avec une croissance de 17 % d'une année sur l'autre, un point de données que la société utilise comme indicateur principal pour la conversion future de l'ARR.

Firefly, le studio d'IA générative d'Adobe, a vu son chiffre d'affaires final passer à plus de 250 millions de dollars, les abonnements et les crédits ayant augmenté de 75 % d'un trimestre à l'autre, tandis que la consommation de crédits génératifs a progressé de plus de 45 % d'un trimestre à l'autre.

Un petit bémol : l'activité traditionnelle de photos d'archives a connu un déclin plus important que prévu au premier trimestre, ce que la direction a reconnu comme étant plus rapide que prévu ; à périmètre constant, cependant, cette baisse n'a réduit la croissance totale de l'ARR que d'environ 30 points de base.

Les analystes réduisent les objectifs de l'action Adobe mais restent convaincus de la trajectoire du BPA d'ADBE

La relation de Wall Street avec l'action Adobe a été ouvertement inconfortable en 2026.

L'objectif moyen des analystes est passé de 565 $ au début de 2025 à environ 327 $ aujourd'hui, soit un effondrement de 42 % des objectifs de cours des analystes dans un contexte où l'activité sous-jacente a continué à afficher une croissance à deux chiffres.

Douze analystes maintiennent une note d'achat ou équivalente, trois l'évaluent à Surperformance, vingt la maintiennent à Neutre, et quatre recommandent de la vendre ; la distribution reflète un véritable désaccord sur la mesure dans laquelle la perturbation de l'IA est structurelle par rapport à cyclique.

Le catalyseur négatif le plus marqué s'est produit fin avril, lorsque Mizuho a abaissé sa note à Neutre et réduit son objectif de prix à environ 270 $, signalant la pression concurrentielle de Canva dans les segments des consommateurs et des PME et notant que les revenus récurrents annuels d'Adobe liés à l'IA représentaient moins de 2 % de sa base ARR totale d'environ 26 milliards de dollars.

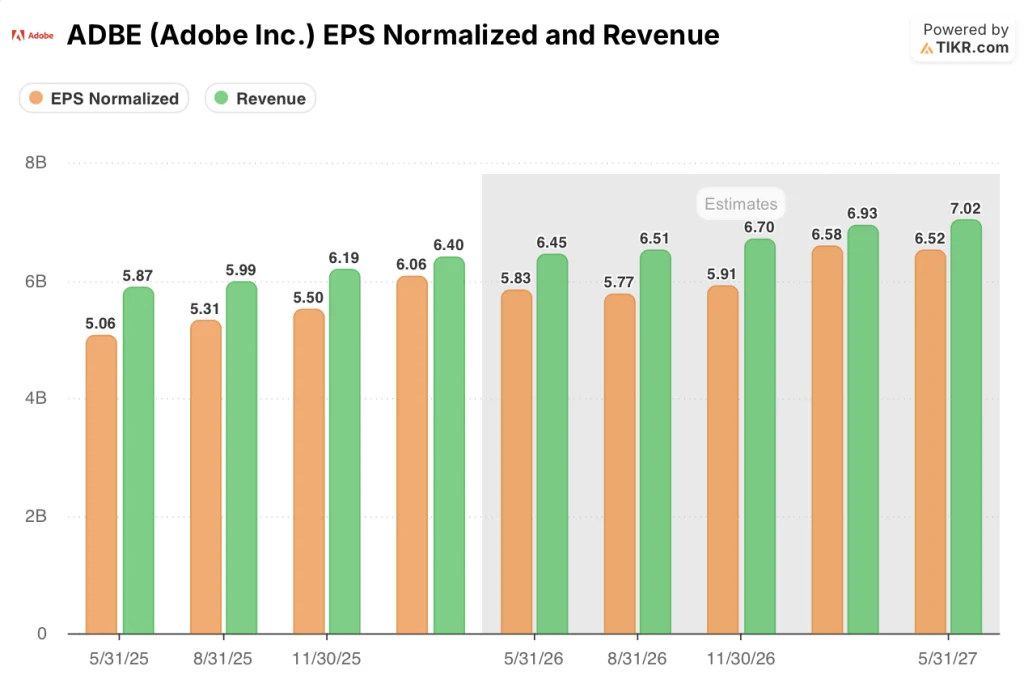

Le tableau des bénéfices par action est ce qui maintient l'intérêt des investisseurs à la hausse : Adobe a délivré un BPA non-GAAP de 6,06 $ au premier trimestre, en hausse de 19,3 % d'une année sur l'autre, et le consensus s'attend maintenant à environ 5,83 $ au deuxième trimestre, en hausse d'environ 15 % d'une année sur l'autre, les estimations pour l'ensemble de l'année continuant à montrer une croissance de l'ordre de 10 %.

Le consensus de la rue prévoit un BPA normalisé d'environ 5,83 $ pour le deuxième trimestre de l'exercice 2026, 5,77 $ pour le troisième trimestre et 5,91 $ pour le quatrième trimestre, l'estimation de l'exercice suivant atteignant environ 6,58 $ au premier trimestre de l'exercice 2027.

La trajectoire des revenus est également constructive : le consensus estime environ 6,45 milliards de dollars pour le T2 et environ 6,51 milliards de dollars pour le T3, ce qui implique une croissance d'environ 10 % d'une année sur l'autre pour chaque trimestre, ce qui est cohérent avec l'objectif de croissance de l'ARR de 10,2 % réaffirmé par la société pour l'ensemble de l'année.

À 256 $, alors que la moyenne de la bourse est de 327 $, la hausse implicite par rapport au seul consensus est d'environ 28 %. Étant donné que le BPA augmente de 19 % alors que l'action a été réévaluée à ses niveaux les plus bas depuis avant la période de récupération de la pandémie, ADBE est sous-évaluée par rapport à la trajectoire de ses bénéfices aujourd'hui.

Si Firefly et la suite de produits AI-first ne convertissent jamais leurs 850 millions de MAU en ARR significatif, la décote est permanente et non temporaire.

La croissance du chiffre d'affaires d'ADBE est inférieure à celle d'Oracle et de Salesforce, et l'écart se creuse

Le chiffre d'affaires d'Adobe a augmenté de 9,90 % d'une année sur l'autre au cours du dernier trimestre, tandis qu'Oracle(ORCL) a affiché une croissance de 20,08 % au cours de la même période et les estimations consensuelles prévoient qu'Oracle accélérera pour atteindre environ 27 % d'ici le prochain trimestre.

Salesforce(CRM) se rapproche d'Adobe avec une croissance du chiffre d'affaires d'environ 9,90 % actuellement, mais les deux entreprises divergent sur la trajectoire future, le consensus de Salesforce se maintenant à près de 9 % jusqu'à l'exercice 2027, tandis que les estimations d'Oracle grimpent à environ 37 %.

La situation concurrentielle de l'action Adobe est inconfortable mais pas fatale : Adobe ne perd pas de terrain par rapport à Salesforce en termes de croissance du chiffre d'affaires, mais l'infrastructure d'IA d'Oracle attire les capitaux vers une croissance plus rapide dans le même cycle de dépenses en logiciels d'entreprise qu'Adobe essaie de gagner.

L'action Adobe est-elle sous-évaluée en 2026 ? Le modèle à 501 dollars de TIKR estime que la chute est allée trop loin

Le scénario de base de TIKR évalue Adobe à environ 501 $ en novembre 2030, ce qui implique un rendement total d'environ 96 % par rapport au prix actuel d'environ 256 $, soit environ 16 % annualisés sur environ 4,5 ans.

Le modèle TIKR repose sur des hypothèses moyennes d'un taux de croissance annuel moyen des revenus d'environ 11 % entre 2025 et 2035, d'une marge bénéficiaire nette d'environ 36 % et d'un taux de croissance annuel moyen du bénéfice par action d'environ 15 %, avec un multiple C/B se contractant d'environ 3 % par an à partir des niveaux actuels.

Étant donné qu'Adobe a déjà enregistré un TCAC de 17,4 % sur 10 ans et un TCAC de 26 % sur 10 ans pour le bénéfice par action, l'hypothèse moyenne constitue un recul important par rapport à l'histoire.

Le marché a déjà intégré la décélération ; ce qu'il n'a pas intégré, c'est que la décélération produit encore un rendement composé à deux chiffres. À environ 256 $ contre un objectif moyen d'environ 501 $, ADBE semble mal évaluée pour une entreprise aussi durable.

Si Adobe se rapproche de la trajectoire la plus élevée, le modèle TIKR produit un prix de l'action autour de 1 144 $ en novembre 2034 avec un TRI d'environ 19 %. Si la croissance est décevante, le modèle génère un cours de l'action d'environ 642 dollars avec un TRI d'environ 11 %, ce qui est encore bien supérieur au cours actuel.

Le scénario qui justifie le prix actuel exige essentiellement que la croissance tombe en dessous de l'hypothèse la plus basse, ce qui signifierait que l'entreprise perdrait du terrain par rapport à la concurrence sur trois lignes de produits distinctes d'une valeur d'un milliard de dollars en même temps.

Quel est l'objectif de cours de l'action Adobe ?

L'objectif moyen de la rue est d'environ 327 $, ce qui implique une hausse d'environ 28 % par rapport au cours actuel d'environ 256 $. L'objectif le plus élevé de la rue est d'environ 487 $.

Le modèle d'évaluation moyen de TIKR vise environ 501 $ d'ici novembre 2030, ce qui implique un rendement total d'environ 96 %.

L'action Adobe est-elle un achat en ce moment ?

Douze analystes estiment que l'action Adobe est à acheter et trois estiment qu'elle est à surperformer sur les 39 analystes qui couvrent actuellement le titre.

Le scénario haussier repose sur une croissance du BPA non GAAP de 19 % au premier trimestre, une base ARR de 26 milliards de dollars et une autorisation de rachat de 25 milliards de dollars.

Le scénario baissier est centré sur la concurrence de l'IA par des outils tels que Claude Design d'Anthropic et Canva dans le segment des PME.

Pourquoi l'action Adobe a-t-elle chuté en 2026 ?

L'action Adobe a chuté d'environ 30 % au cours des premiers mois de 2026, les investisseurs ayant réévalué le risque lié au secteur des logiciels à la suite du lancement par Anthropic de Claude Design en avril, qui automatise la création de design et a été considéré comme une menace concurrentielle directe. L'action a également subi la pression des craintes de perturbation de l'IA dans l'ensemble du secteur, suite aux faibles résultats d'IBM et de ServiceNow.

Devriez-vous investir dans Adobe Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Adobe Inc. et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Adobe Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action ADBE sur TIKR gratuitement →