Principales mesures fondamentales pour MCO

- Fourchette de 52 semaines : 402,28 $ à 546,88

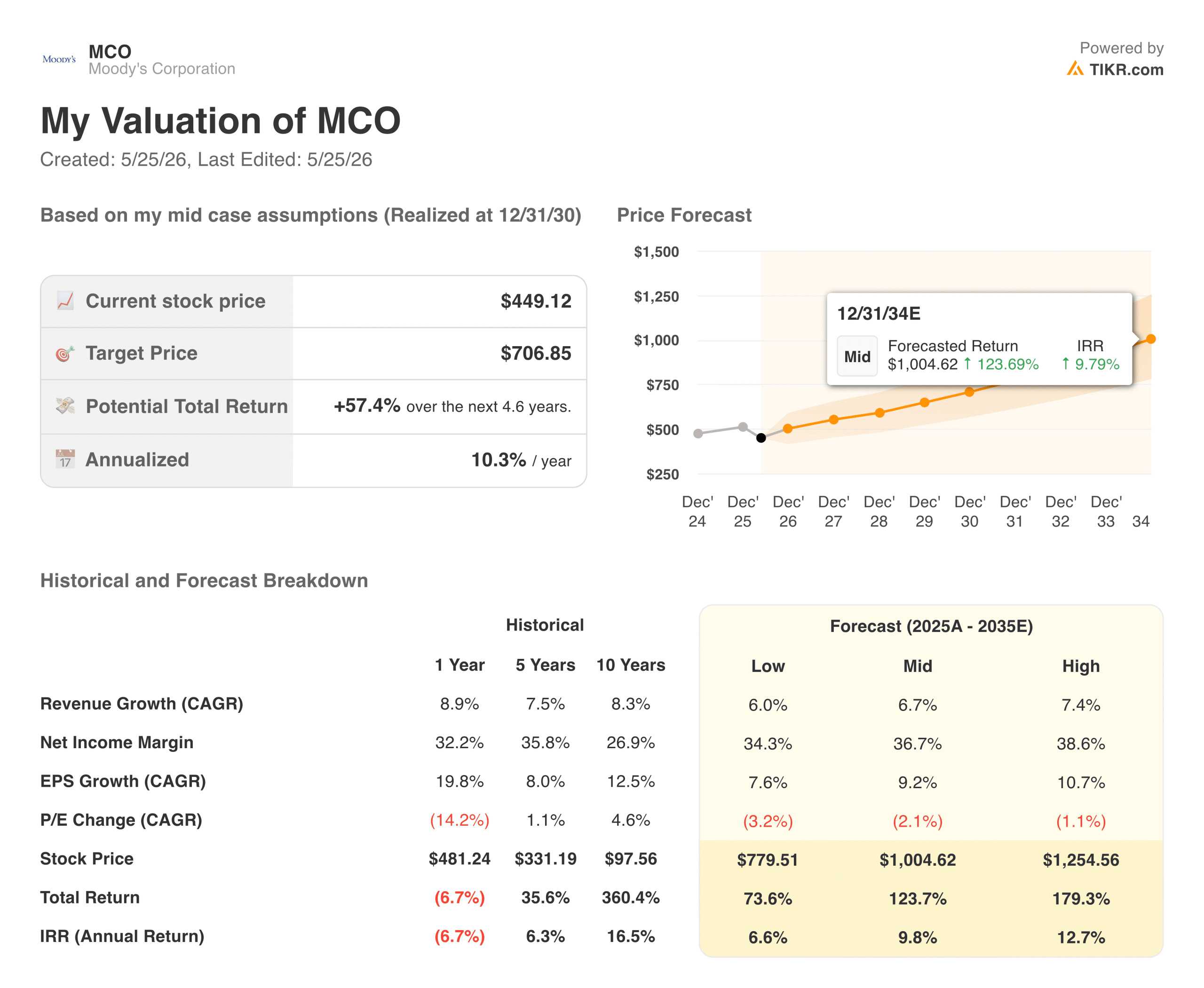

- Cours actuel de l'action : 449,12

- Objectif de consensus : 536,00

- Marge bénéficiaire brute à long terme : 74,4

- Marge d'exploitation LTM : 44.9%

- Rendement du capital investi à long terme : 32.6%

Evaluez vos actions préférées comme CMG avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

Monétiser l'émission globale dans le cadre d'une structure de route à péage réglementée

Moody's Corporation (MCO) a connu une consolidation de son évaluation à court terme, affichant un rendement négatif mineur de 4,8 % au cours de l'année écoulée pour s'établir à 449,12 $. L'anxiété générale du marché tourne souvent autour des délais de refinancement de la dette des entreprises, de la volatilité des taux d'intérêt et des fluctuations des transactions dans le segment des notations de base.

Cependant, cette focalisation cyclique ignore l'effet de levier opérationnel structurel inhérent au modèle à double moteur de Moody's, qui associe des frais de transaction à des abonnements analytiques collants.

La ligne de tendance historique met en évidence l'immense échelle de profit qui se déclenche lorsque les volumes d'émission rebondissent. Les revenus totaux sont passés de 6,22 milliards de dollars en 2021 à un creux d'émission de 5,47 milliards de dollars en 2022, avant d'augmenter séquentiellement pour atteindre un record de 7,72 milliards de dollars à la fin de 2025.

Cette expansion du chiffre d'affaires a fait grimper les marges d'exploitation absolues d'un creux cyclique de 36,65 % en 2022 à une élite de 44,9 % à la fin de 2025. Étant donné que le coût marginal de l'attribution d'une note de crédit à une nouvelle obligation est pratiquement négligeable une fois que l'infrastructure analytique de base est construite, la croissance incrémentielle du chiffre d'affaires se répercute directement sur les bénéfices d'exploitation de l'entreprise.

Voir les estimations historiques et à terme pour l'action CMG (C'est gratuit !) >>>

L'architecture financière allégée en capital génère une conversion pure et simple des flux de trésorerie disponibles

Le principal avantage économique du cadre de Moody's repose sur ses exigences minimales en matière de réinvestissement du capital. En tant que fournisseur d'avis de crédit, d'analyses de données et de logiciels de gestion des risques, l'entreprise n'a pas besoin d'investissements majeurs dans la fabrication, de machines d'expédition lourdes ou de réseaux d'infrastructures physiques complexes pour s'adapter.

Cette structure peu capitalistique crée une divergence exceptionnelle entre la croissance des revenus et le maintien du capital interne.

Les capacités d'extraction de ce modèle dans le monde réel sont clairement visibles lorsque l'on compare directement les bénéfices comptables déclarés avec les indicateurs de trésorerie. À la fin de 2025, Moody's a généré un flux de trésorerie disponible annuel substantiel de 2,58 milliards de dollars, soit un suivi presque identique à son revenu net comptable déclaré de 2,46 milliards de dollars.

Cette vitesse élevée de conversion des liquidités permet à la direction de financer une stratégie équilibrée de rendement du capital sans subir de pressions structurelles sur le bilan. Par conséquent, Moody's maintient facilement un bilan propre avec un profil de levier sûr de 1,50x la dette nette par rapport à l'EBITDA sur un nombre optimisé de 174,68 millions d'actions de base.

Voir ce que les analystes pensent de l'action CMG en ce moment (Gratuit avec TIKR) >>>

Évaluation de la prime de duopole d'un fossé juridiquement intégré

Parce que Moody's opère au sein d'un duopole de notation de crédit sanctionné par le gouvernement avec S&P Global, elle commande des multiples de valorisation structurels qui apparaissent souvent élevés sur les écrans d'actions standard. L'action se négocie à un ratio cours/bénéfice à long terme de 32,23 fois et à un ratio cours/bénéfice à court terme de 26,26 fois.

Ces paramètres de prime sont entièrement soutenus par un profil d'efficacité extraordinaire de l'entreprise, avec une marge brute de 74,4 % à long terme et un rendement du capital investi de 32,6 % à long terme.

Ce fossé économique est légalement protégé par des cadres réglementaires mondiaux qui obligent les fonds obligataires institutionnels à détenir des titres de créance notés par des organismes de notation reconnus. Chaque fois qu'une entreprise, une municipalité ou un État souverain émet une nouvelle dette pour financer ses opérations, elle doit payer à Moody's un droit essentiel pour accéder aux marchés internationaux des capitaux.

En combinant ce moteur de transaction non discrétionnaire avec un modèle de logiciel d'entreprise à forte rétention dans la division analytique, l'entreprise maintient son pouvoir de tarification tout au long des cycles macroéconomiques changeants.

Libérer la valeur : Ce que la ventilation des prévisions TIKR implique

En passant aux prévisions à long terme, le modèle d'évaluation automatisé met en évidence une base de capitalisation incroyablement sûre pour les investisseurs en actions au cours de la prochaine décennie. L'examen du rendement total historique de 360,4 % sur 10 ans montre à quel point ce modèle de duopole capture efficacement l'expansion structurelle du crédit à l'échelle mondiale.

Selon les hypothèses de prévision moyennes, la croissance organique des revenus est modélisée pour se composer à un taux annuel régulier de 6,7 %, en supposant que les marges de revenu net se normalisent structurellement à 36,7 %.

Ces données de base créent un spectre résilient et étroitement limité de rendements à terme des actions. Le cadre prévisionnel prouve que même si l'émission de dette d'entreprise ralentit jusqu'à une croissance prudente des revenus de 6,0 %, les paramètres structurels de conversion en espèces établissent un prix plancher sûr de 779,51 $ pour le cours de l'action d'ici 2034.

En protégeant les marges d'exploitation réelles contre les perturbations des prix de la concurrence, le modèle de base prévoit un objectif de cours terminal moyen de 1 004,62 dollars d'ici à la fin de 2034.

MCO vaut-il la peine d'être acheté à 449,12 $ ?

Au prix actuel de 449,12 dollars, le modèle d'évaluation à terme TIKR établit un point d'entrée exceptionnellement favorable pour les investisseurs en actions à long terme.

Selon le scénario intermédiaire, l'atteinte d'un prix cible de 706,85 $ d'ici décembre 2030 génère un taux de rendement interne annualisé très attrayant de 10,3 % au cours des 4,6 prochaines années, se traduisant par un rendement annuel de 9,8 % sur l'ensemble de l'horizon de 10 ans. Ce scénario de base s'appuie sur un taux de croissance annuel composé du BPA de 9,2 %, ce qui est tout à fait réalisable.

Il est important de noter que les ajustements prudents de l'hypothèse basse montrent une immense protection fondamentale, projetant un rendement annualisé de 6,6 % sur l'horizon du modèle, même avec des paramètres d'émission de dette pessimistes. Cette faible variance à la baisse met en évidence une énorme marge de sécurité fondamentale, nécessitant une expansion nulle des multiples pour obtenir une composition significative des capitaux propres.

Pour les investisseurs conscients du risque qui cherchent à détenir un actif d'élite dans le domaine des routes à péage, soutenu par un rendement du dividende durable de 1,0 %, initier une position de base au prix d'aujourd'hui est une décision phénoménale d'allocation de capital défensive.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action CMG (C'est gratuit !) >>>

A la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent pour que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !