Principales statistiques pour l'action Vertiv

- Fourchette de 52 semaines : 107 $ à 380

- Prix actuel : 301

- Objectif moyen : 377

- Objectif supérieur de la rue : 500

- Consensus des analystes : 18 achats, 4 surperformances, 3 conservations, 1 sous-performance

- Objectif du modèle TIKR (décembre 2030): 421

Vertiv dépasse ses estimations pour le premier trimestre et relève ses prévisions - La reprise dans la région EMEA ne fait que commencer

Vertiv Holdings Co(VRT), le fournisseur mondial d'infrastructures critiques qui fournit des systèmes de gestion de l'énergie, de gestion thermique et des systèmes informatiques aux centres de données d'IA, a réalisé au premier trimestre 2026 un chiffre d'affaires net de 2,65 milliards de dollars, en hausse de 30 % par rapport à l'année précédente, tout en relevant ses perspectives pour l'année entière pour la deuxième période consécutive.

Les Amériques ont été le moteur.

La croissance organique des Amériques s'est élevée à 44%, entraînant un chiffre d'affaires sectoriel de 1,81 milliard de dollars et un bénéfice d'exploitation ajusté d'environ 490 millions de dollars pour le trimestre.

Le bénéfice par action dilué ajusté de 1,17 $ a dépassé de 0,19 $ les prévisions antérieures et a augmenté d'environ 83 % d'une année sur l'autre.

Le flux de trésorerie disponible ajusté a atteint environ 653 millions de dollars au premier trimestre, en hausse d'environ 147 % par rapport à l'année précédente, soutenu par la croissance du bénéfice d'exploitation et l'amélioration du fonds de roulement qui a laissé l'effet de levier net à un niveau proche de zéro de 0,2x.

La société a relevé ses prévisions pour l'ensemble de l'année 2026, prévoyant désormais un chiffre d'affaires net d'environ 13,75 milliards de dollars, un bénéfice par action ajusté de 6,35 dollars et un bénéfice d'exploitation ajusté d'environ 3,2 milliards de dollars, ce qui représente une croissance d'environ 53 % par rapport à 2025.

L'histoire que les investisseurs attendaient est celle de la région EMEA.

La direction s'est montrée de plus en plus convaincue que la région, en baisse organique de 29 % au premier trimestre en raison de la faiblesse des commandes au milieu de l'année 2025, s'approche d'une inflexion, avec une accélération de la génération de pipeline et des réservations au premier trimestre que la direction a qualifiées de solides.

Le PDG Gio Albertazzi a été direct au sujet de la configuration et a précisé lors de la conférence téléphonique sur les résultats du premier trimestre 2026: " Le printemps continue de se dérouler. Nous constatons une amélioration du sentiment du marché tout au long du trimestre et une dynamique qui se met en place."

La conférence des investisseurs de mai 2026 a renforcé ce qui avait été présenté lors de l'appel à résultats, Scott Armul, directeur des produits et de la technologie, détaillant l'évolution de l'architecture à chemins multiples dans les domaines de l'alimentation et de la thermique, ce qui fait de Vertiv le seul fournisseur à disposer d'une couverture de portefeuille de bout en bout, alors que la densité des racks se rapproche des 600 kilowatts et, à terme, des 1 mégawatts.

Vertiv a également procédé à des acquisitions rapides, en fermant BMarko Structures en avril 2026 afin d'augmenter la capacité de fabrication de structures pour les déploiements d'infrastructures convergentes, en acquérant Strategic Thermal Labs pour l'expertise en matière de plaques froides et de refroidissement liquide côté serveur, et en annonçant ThermoKey pour étendre son portefeuille de rejet de la chaleur.

L'expansion est délibérée.

L'action Vertiv a plus que doublé depuis le début de l'année, mais son cours actuel est encore inférieur d'environ 20 % à l'objectif moyen de la Bourse, et l'écart par rapport au modèle de TIKR est encore plus grand.

Les analystes sont quasi unanimes sur l'action VRT - La trajectoire de l'EBITDA à terme en est la raison

La communauté des analystes a rarement été aussi alignée sur l'action Vertiv.

Sur les 26 analystes couvrant VRT, 22 ont une note d'achat ou de surperformance, 3 ont une position neutre, et 1 a une note de sous-performance, ce qui donne un objectif moyen de 377 $ par rapport au prix actuel proche de 301 $.

La trajectoire de l'EBITDA à venir est le moteur de cette conviction.

Les données réelles du dernier trimestre montrent un EBITDA d'environ 580 millions de dollars pour un chiffre d'affaires de 2,65 milliards de dollars, avec des marges d'EBITDA d'environ 22 %.

L'estimation consensuelle pour le trimestre de juin 2026 prévoit un EBITDA d'environ 760 millions de dollars, soit une augmentation d'environ 47 % d'une année sur l'autre.

Les estimations pour le trimestre de décembre 2026 atteignent environ 1,09 milliard de dollars d'EBITDA, ce qui implique des marges d'environ 27 %, ce qui représenterait une expansion d'environ 560 points de base par rapport à la période comparable de l'année précédente.

Le levier d'exploitation n'est pas théorique.

Vertiv a augmenté sa marge d'exploitation ajustée d'environ 430 points de base au premier trimestre pour atteindre 20,8 %, et la direction a prévu des marges d'exploitation ajustées d'environ 23,3 % pour l'année 2026, soit une augmentation d'environ 290 points de base par rapport à l'année 2025.

Le mécanisme qui sous-tend cet effet de levier est clair : augmentation des volumes, gains de productivité et exécution favorable des prix et des coûts, y compris l'absorption partielle des vents contraires tarifaires que l'entreprise dit avoir déjà largement atténués.

Le redressement de la zone EMEA intégré dans les prévisions pour le second semestre ajoute une couche supplémentaire.

Si l'EMEA renoue avec la croissance d'une année sur l'autre comme l'a indiqué la direction, le second semestre devrait voir un effet de levier supplémentaire sur les volumes qui soutiendra l'objectif de marge pour l'ensemble de l'année sans nécessiter d'accélération dans les Amériques, où la direction prévoit déjà une croissance organique de plus de 30 % pour l'année.

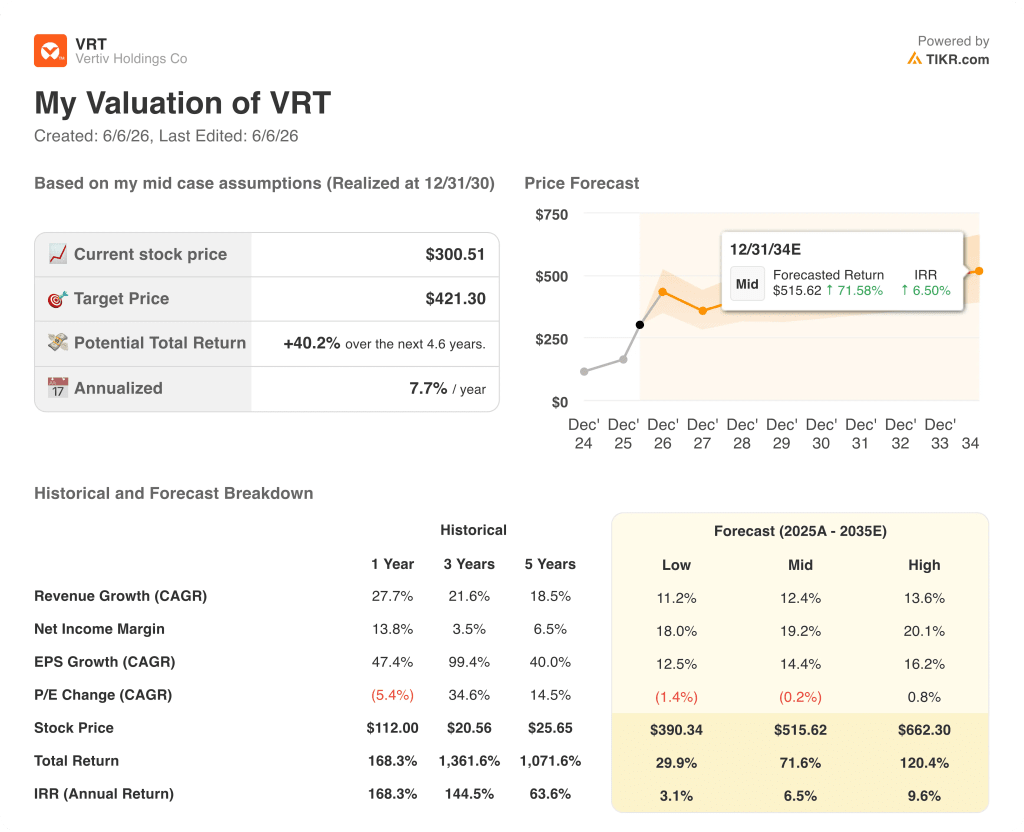

L'action Vertiv est-elle sous-évaluée en 2026 ? Le modèle à 421 $ de TIKR indique que le marché sous-estime l'augmentation des marges

Le scénario de base de TIKR évalue Vertiv à environ 421 $ d'ici décembre 2030, ce qui implique un rendement total d'environ 40 % par rapport au prix actuel de 301 $, soit environ 8 % annualisés sur environ 4,6 ans.

L'hypothèse basse, fondée sur une croissance des recettes d'environ 11 % par an et des marges bénéficiaires nettes proches de 18 %, prévoit un cours de l'action d'environ 390 dollars en 2030, un rendement total d'environ 30 % et un taux de rendement interne annualisé d'environ 3 %.

L'hypothèse moyenne table sur un chiffre d'affaires composé d'environ 12 % et sur des marges de revenu net en progression vers 19 %, ce qui permet d'atteindre l'objectif de 421 dollars à un taux annualisé d'environ 8 %, un rendement qui est inférieur à celui du marché sur le plan historique, mais qui tient compte de la poursuite de l'exécution sans tenir compte de la progression de l'EMEA ni d'une éventuelle accélération de l'adoption de l'IA par les entreprises.

Le scénario le plus optimiste, que les commentaires sur le pipeline de la conférence des investisseurs commencent à étayer, suppose une croissance du chiffre d'affaires d'environ 14 % et des marges proches de 20 %, et produit un cours de l'action proche de 662 dollars d'ici 2030, ce qui implique un rendement total de plus de 120 % et un taux annualisé d'environ 10 %.

Les conditions déjà visibles dans l'entreprise : une reprise dans la région EMEA intégrée dans les prévisions du second semestre, des revenus supplémentaires pour l'architecture 800 volts commençant à être commercialisés en 2027, et une croissance des services s'ajoutant à l'expansion de la base installée, font pencher la distribution des probabilités vers la fourchette moyenne à haute plutôt que vers la fourchette basse que le cours actuel de l'action semble refléter.

L'action Vertiv est-elle un achat en ce moment ?

L'action Vertiv se négocie à environ 20 % en dessous de l'objectif moyen de 377 $ de la Bourse et à environ 40 % en dessous de l'objectif moyen de 421 $ du modèle de TIKR.

Avec 22 analystes sur 26 ayant des notes d'achat ou de surperformance, une augmentation de guide suite aux résultats du premier trimestre, et un consensus d'EBITDA augmentant d'environ 47% d'une année sur l'autre jusqu'au trimestre de juin 2026, la configuration est constructive.

La variable clé à surveiller est de savoir si la région EMEA renoue avec la croissance au second semestre, comme l'a prévu la direction.

Que disent les analystes de l'action Vertiv ?

Le consensus des analystes sur VRT en juin 2026 est résolument haussier : 18 acheteurs, 4 surperformants, 3 conservateurs et 1 sous-performant, avec un objectif de prix moyen de 377 $ et un objectif élevé de 500 $.

Les analystes citent l'effet de levier opérationnel, le développement de l'infrastructure des centres de données d'IA et le portefeuille de bout en bout de Vertiv comme les principales raisons de cette forte conviction.

Devriez-vous investir dans Vertiv Holdings Co ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action Vertiv Holdings Co, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Vertiv Holdings Co en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action VRT sur TIKR →